自己破産による家族への影響(#自己破産家族)

個人破産

2023 . 06.13

個人破産

2023 . 06.13

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

自己破産による家族への影響と、その影響を低く抑えて家族に迷惑をかけない方法について解説します。

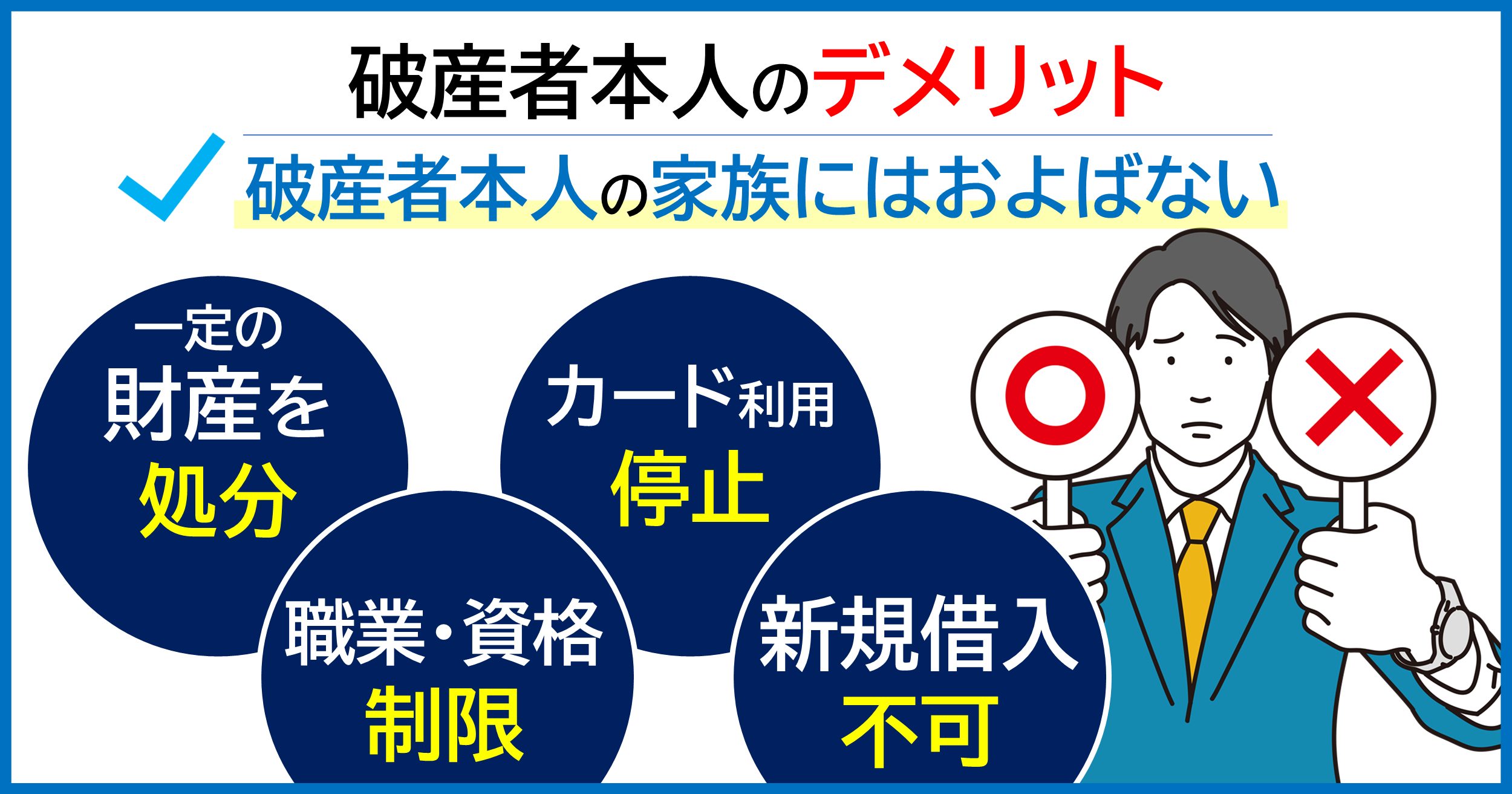

自己破産手続きで、裁判所から「免責決定」を受けることで、借金の返済義務が免除されます。

(税金、養育費など支払いが免責されないものもあります)

借金免除という大きなメリットを受ける代わりに、一定の財産を処分するなどの不利益を負担する必要があります。

自己破産手続きにより、ご家族への法的に直接的な不利益は生じません。

ただ、実際には債務者本人が自己破産することで、ご家族が間接的に影響を受けることがあります。

自己破産手続きは、お住まいの地域を管轄する地方裁判所に対して申立てます。

破産申立書は、財産や借金の状況が分かる資料をつけて提出します。

そのため家計簿などご家族の協力が必要な書類もあります。

また、自己破産によりご家族の生活にも影響があるため、事前に説明のうえご家族からの協力関係を築いておくことが大切です。

参照 | 個人破産手続き

個人の破産手続きの流れについて解説しています。

参照 | 法人破産手続の申立準備から終了までの流れ

法人破産手続きの流れについて解説しています。

事実上、破産したことがご家族にバレない可能性はあります。

しかし、実際にはご家族に内緒で自己破産手続きをおこなうことは難しいです。

参照 | 自己破産が家族に知られる可能性

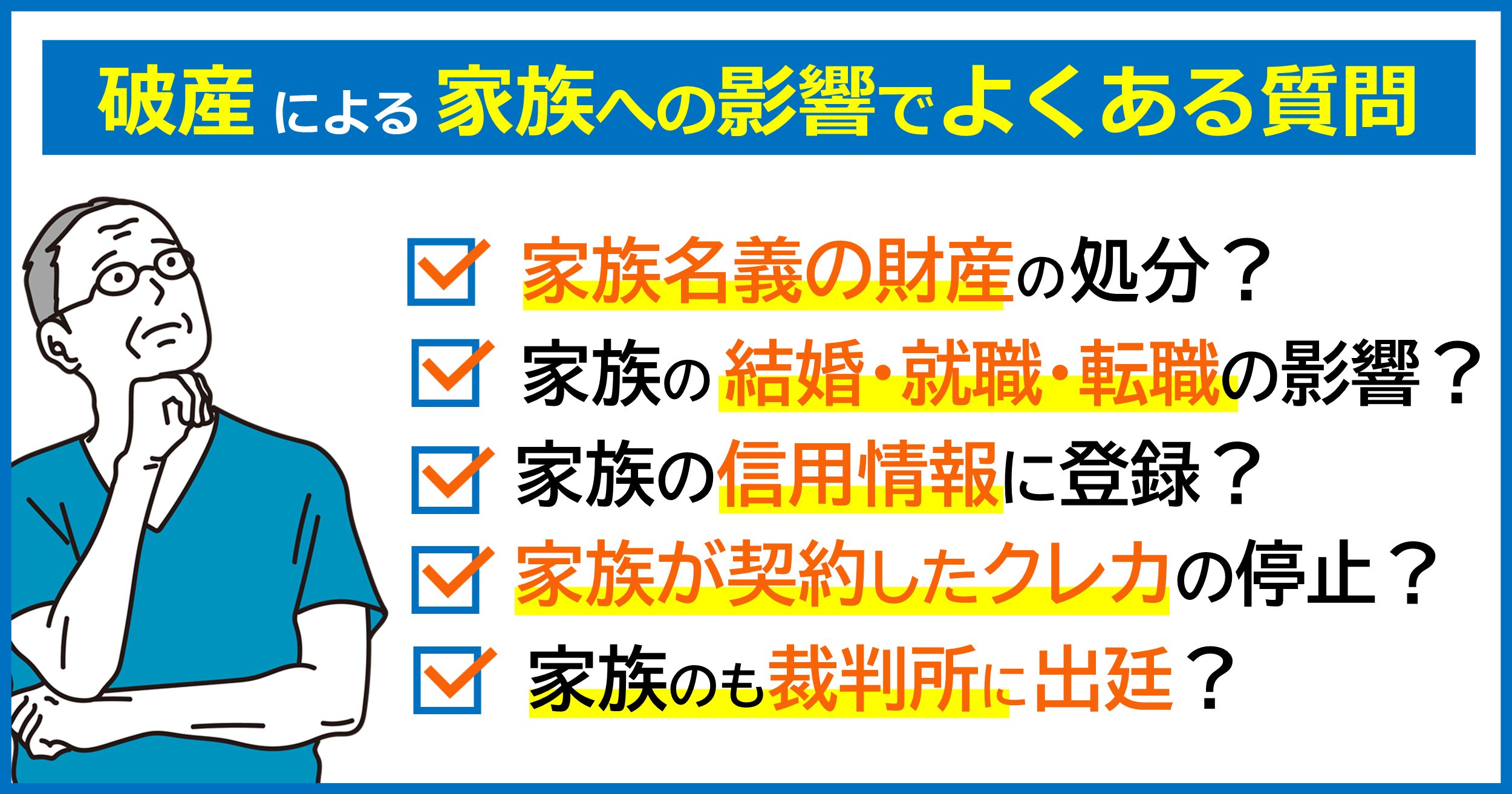

① 家族に対する影響が大きい(持ち家の処分など)

② 親族から借入れがある場合、裁判所から家族に通知が届く

(申立書の債権者一覧表に記載された債権者に対して、郵便物として「破産したこと」の通知が送られます)

③ 裁判所からあなた(破産者)宛に郵送物が届く

(弁護士が代理人となっている場合、基本的に受任時点から代理人あてに債権者や裁判所からの書面が届きます)

④ 家族が連帯保証人の場合、債権者から家族に対して返済の一括請求がある

⑤ 自己破産手続の必要書類には、家族の協力が必要となる書類がある

(生計を同じくする同居人である家族の給与明細、実家住まいの場合の同居証明書など)

⑥官報に掲載される

参照|「自己破産や法人破産で掲載される官報とは」

自己破産により掲載される官報の内容について、くわしく解説しています。

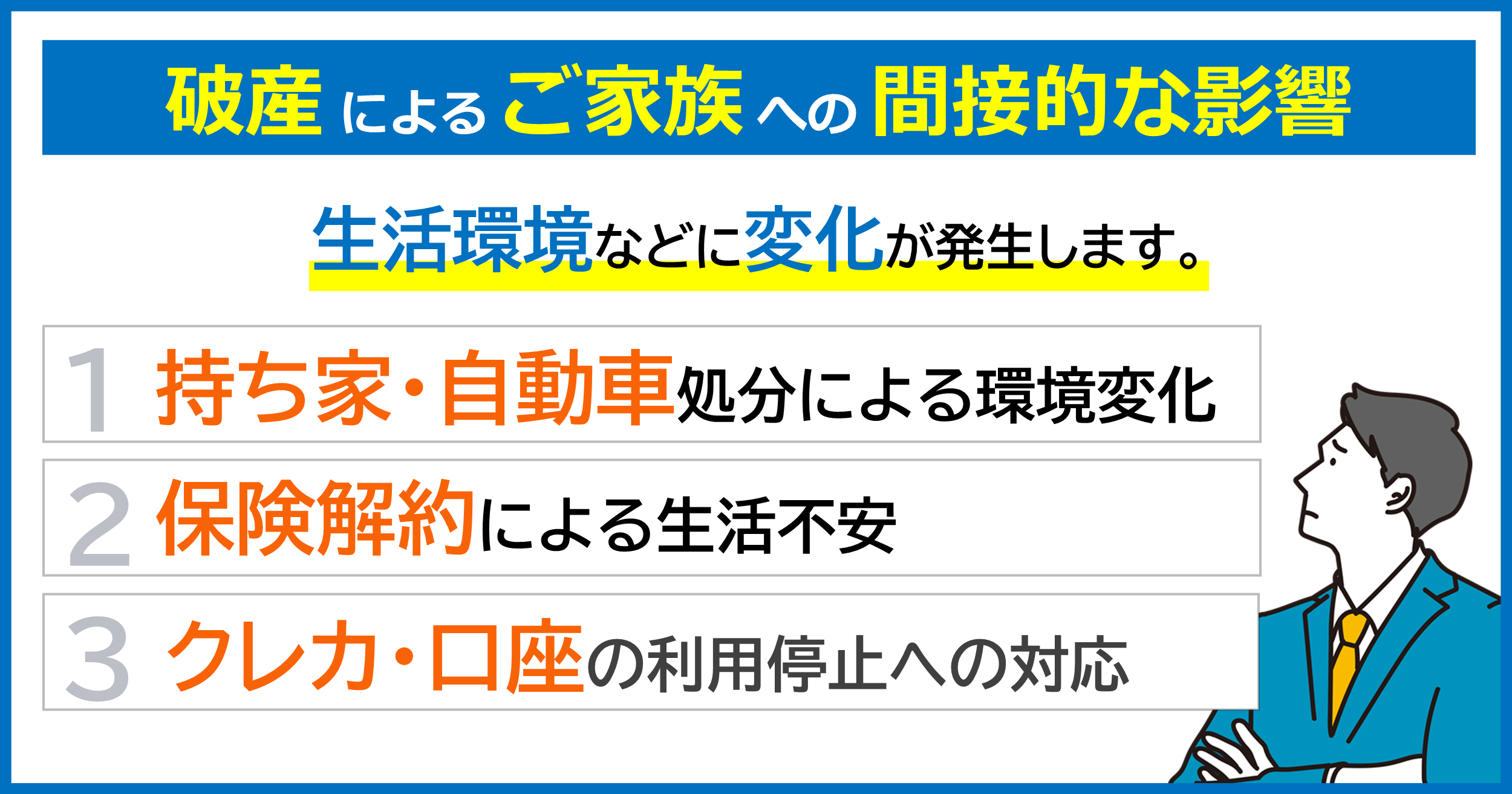

自己破産をした方のご家族に、直接悪影響がおよぶことはありません。

しかし、破産にともない購入した住宅の処分をする、新たにローンを組むことができないなど、あなたが制限を受けることで、ご家族の生活に影響が出る可能性があります。

ご家族に影響があるものとして次のことがあります。

原則、自己破産手続きにより本人名義の持ち家は処分が必要となります。

そのため学校区の変更をともなう転居(引っ越し)も必要になる場合があります。

ただ、住宅ローンの借入れ残高が、不動産価格を上回る場合(オーバーローン)は、不動産の処分をおこなわずに破産手続きを進められる場合もあります。

自己破産手続きにおける持ち家の処分について、次のコラムでもくわしく解説しています。

参照 | 自己破産手続における持ち家の処分と、破産後も住み続ける方法

自己破産における持ち家の処分について、処分時の流れや、持ち家を手元に残す方法を解説しています。

2-1-1-1.転居

持ち家の処分により、転居を余儀なくされた場合に① 実家へ移る、② 賃貸物件への入居を考えられる方が多いです。

自己破産申立により、個人信用情報機関に事故情報が登録されます。

いわゆるブラックリストに登録されます。

参照 | 信用情報(ブラックリスト)の情報は「削除」できるのか(ローン・クレジットを組むと登録される信用情報機関について解説)

個人信用情報機関に関するくわしい解説をおこなっています。

賃貸物件へ入居する場合には、保証会社を利用しているケースがあります。

信用情報に事故情報があることで、賃貸人または連帯保証人として申し込んだとしても、審査に通らない可能性が高いと言えます。

そのため、「信販系の賃貸保証会社を利用している賃貸物件を選ばない」という選択も必要かもしれません。

賃貸保証会社の利用が必要ない公営住宅の利用を検討するのも一つの方法です。

税金滞納が無いなど入居条件が定められている場合もありますので、市区町村の役所で事前に確認しておきましょう。

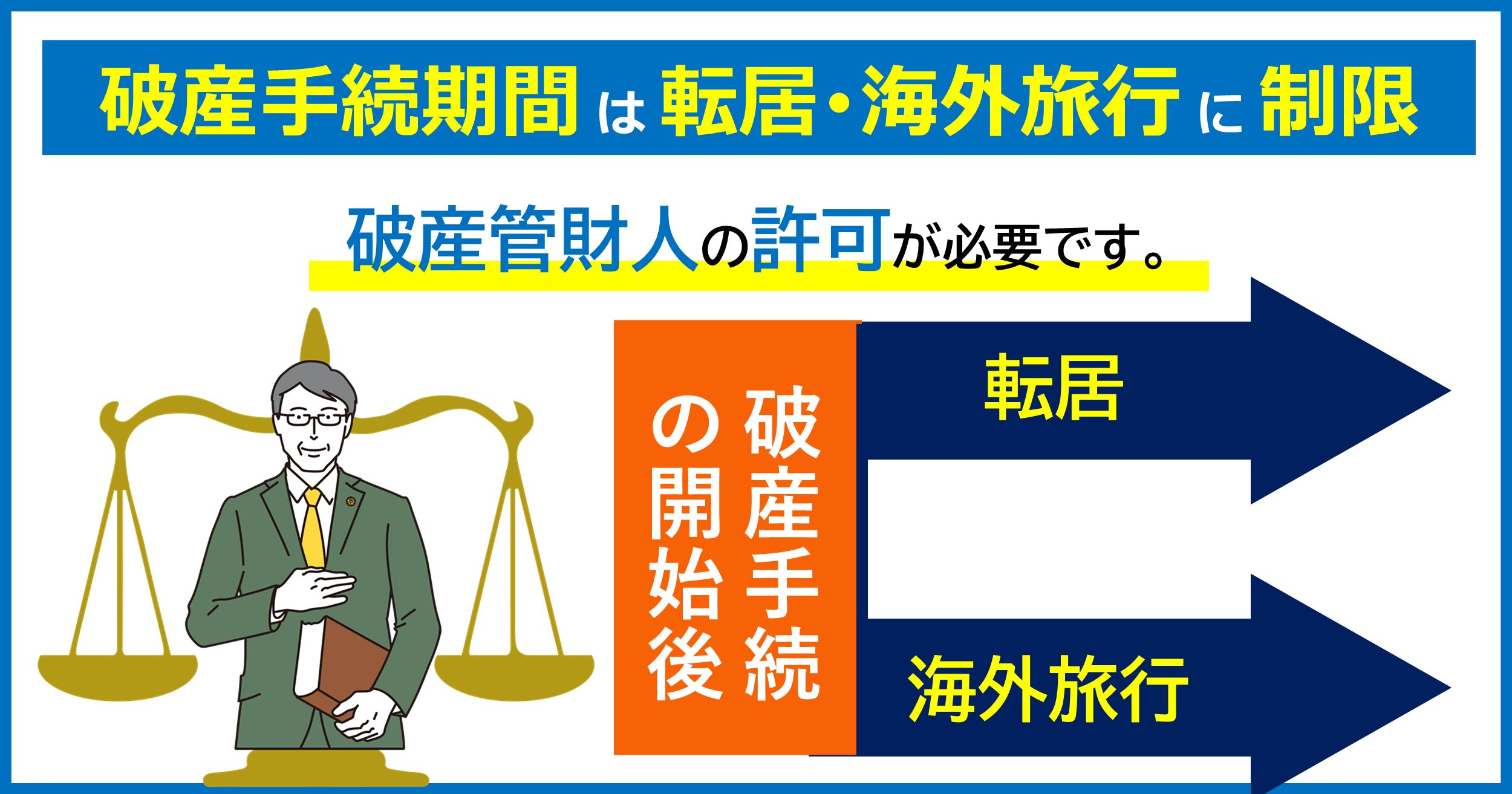

2-1-1-2.引越しの制限

自己破産申立から手続きが終るまでの間、転居・海外旅行などの移動制限があります。

転居・海外旅行をするには、破産手続開始決定後に裁判所から選任される破産管財人の許可が必要です。

なお、破産申立て前には、転居などの制限はありません。

そのため、破産申立前に賃料の低い物件へ引っ越される方もおられます。

ただ、その場合も引っ越し費用にいくらかかったのか、その費用をどこから捻出したかについて裁判所や管財人への説明を求められます。

なお、破産申立て前に持ち家を処分する際には、不当に安い価格で売却しない、離婚などを隠れみのにして家族・親族に名義変更をしないなど注意すべき点があります。

破産後に、借金免除を受けられない場合や、刑事罰を受ける可能性があります。

持ち家の処分については、次のコラムでくわしく解説しています。

参照 | 自己破産手続における持ち家の処分と、破産後も住み続ける方法

自己破産後に、持ち家がどのように処分されるのか、また、そのまま住み続ける方法について解説しています。

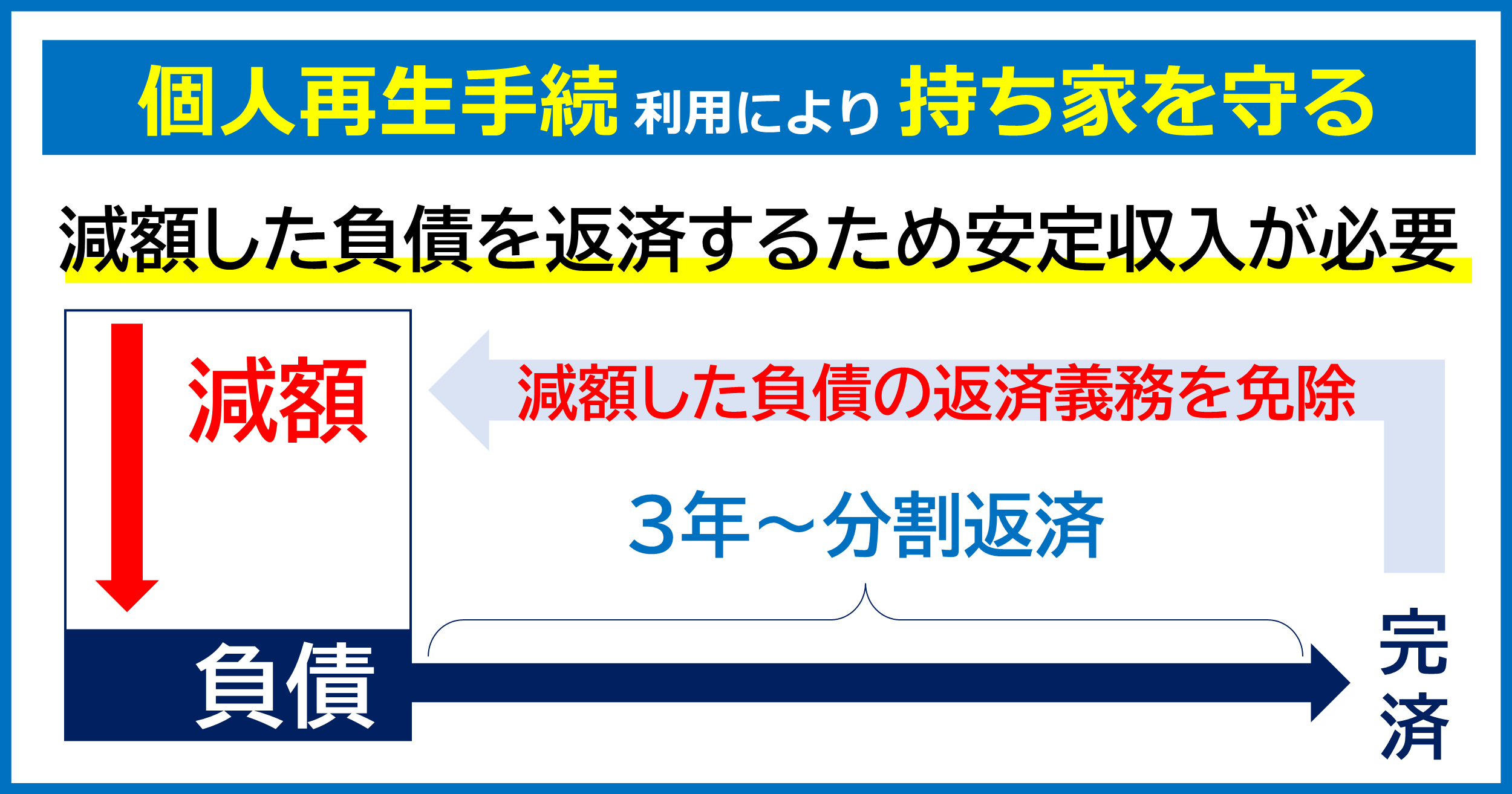

2-1-1-3.個人再生の利用

住宅ローンで購入した本人名義の持ち家を手元に残す方法があります。

地方裁判所の手続きである「個人再生申立」を利用します。

住宅ローン以外の借入れを大幅に借金減額・圧縮をした金額を複数年で分割返済する手続きです。

住宅ローンについて、従前どおりの借金返済をおこないます。

返済をおこなうことを前提にした手続きです。

そのため、① 安定した収入があること、② 住宅ローンが家計を圧迫している原因ではないこと、などの前提が必要になります。

参照 | 持ち家を手放さずに、債務整理する方法(個人再生の住宅特則について解説)

個人再生手続きを利用した、持ち家を残す方法について解説しています。

自己破産手続きでは、本人名義の全財産を処分することはありません。

生活に必要な範囲で手元に残しておくことができます。

参照 | 自己破産でどれくらい手元に財産・家財道具は残せるの?(自由財産について解説)

生活再建や生活維持に必要となる程度で、手元に現金などを残すことができます。この財産を自由財産といいます。こちらのコラムでは、破産手続きしても手元に残せる財産の範囲について解説しています。

自由財産の中には、差し押さえ禁止の動産類(家具など)も含まれます。

ただ、破産する方名義のオートバイ・自動車などについては、基本的に処分が必要です。

なお、ローン完済まで、販売会社(またはローン会社等)に所有権が留保されている場合があります。

そのため、購入時のローンが残っている場合には販売会社等に返還しなければなりません。

自己破産における自動車・オートバイの処分基準は次のとおりです。

参照 | 自動車の処分基準(自己破産手続き)

例外的に、メーカーが発表している新車価格が300万円以下の国産車で、初年度登録後7年以上経過しているものは原則無価値とすることができます。(処分不要)

ただし、上記に当てはまらない自動車は、財団法人日本自動車査定協会または中古自動車の買取業者等による査定書の提出が必要で、その価値が20万円以上となる場合には処分が必要です。

なお、20万円以上の場合も、破産管財人が選任されるときで破産管財人が自由財産拡張を認めた場合には保持することができます。

参照 | オートバイ[ 自動二輪車 ]の処分基準(自己破産手続き)

例外的に、50ccを超える場合で購入後3年以内の場合は査定書の提出が必要です。

20万円以上の価値がある場合、処分が必要です。

破産管財人が選任された場合の取り扱いは自動車と同様です。

高齢の両親の通院、遠方に預ける子どもの送迎など、単に不便となるだけではなくご家族への影響が大きい場合があります。

やむを得ない事情がある場合には、手元に残すことができることもありますので、弁護士までご相談ください。

債務整理をおこなった時点で、本人名義のカード利用は停止されます。

この利用停止はカード会社の規約によるもので、新規申込や更新時の審査に影響があると考えられます。

参照 | 自己破産後からクレジットカードは使用できるのか。いつ新規契約できるのか。

破産によるクレジットカード契約への影響について解説しています。新規契約時の審査落ちの可能性や、個人信用情報機関について解説しています。

2-1-3-1.家族カードの利用停止

カード契約者本人の家族用のクレジットカードを発行している場合、この家族カードも利用できなくなります。

一人暮らしのお子さまが生活費の支払に利用しているなどの場合には、他の決済手段を考える必要があります。

2-1-3-2.自己破産後のカード作成可能性

裁判所の自己破産で免責決定を受けたあと、信用情報機関の登録期間(5年~)を経過したのち、クレジットカードの新規契約ができる場合があります。

ただ、信用情報機関の事故情報が削除されたあとも、カード会社独自の審査基準などにより新規契約の審査に落ちる可能性があります。

新規申し込みの審査基準や、審査落ちの際の理由については非公開とされています。

そのため、審査落ちの理由が自己破産したことによるものかは明確に判断できません。

原則、保険は解約・処分対象です。

なお、自己破産申立てにおいて自由財産の範囲を拡張するための手続きがあり、生命保険契約についても自由財産の対象とすることができます。

自由財産とは、破産申立てをしても自身で自由に管理処分できる財産のことです。

参照 | 自己破産における「自由財産」の例

☑ 99万円以下の現金

☑ 強制執行などで差し押さえが禁止された財産

生活必需品の家具など

☑ 生活保護を受ける権利など

また、年齢的に新規契約が難しく解約をしたくない場合などには、解約返戻金相当額を積み立てすることで契約を維持できる場合があります。

解約返戻金相当額の積み立ては、破産者の債権者に対する配当原資になります。

(自己破産手続きでは、原則として財産を換価処分し、債権者に配当をおこないます。)

なお、生命保険契約などにおいて「契約者貸付」制度があり、解約返戻金の一定の範囲内で貸し付けを受けることができます。

解約返戻金額は、契約者貸付の金額を差し引いた金額となります。

(契約者貸付で受け、それを破産申立費用に充てることは問題ありません。)

2-1-4-1.子供の学資保険

契約者名義が債務者本人の場合、お子さまの学資保険も処分対象です。

ただ、利率の良い学資保険で解約をしたくない場合もあると思います。

この場合も、生命保険の場合と同様に、解約返戻金相当額を裁判所に積み立てることで、解約を回避できる場合があります。

個人信用情報機関に事故情報が登録されている期間は、保証人になることが難しいです。

保証人は、主債務者が返済できない場合に、本人に代わって支払いの責任を負います。

そのため、保証人の資力の審査がおこなわれます。

信用情報機関に事故情報が登録されていると、支払いの能力に問題があると判断される可能性が高いと言えます。

自己破産による、お子さまの進学、就職・転職など職業選択には影響はありません。

ただ、信用情報に事故情報が登録されるため、新たに教育ローン・奨学金を借りる際の連帯保証人になることはできません。

なお、すでに奨学金などの連帯保証人となっている場合、自己破産手続きで整理の対象となります。

つまり、債務者である連帯保証人の変更が必要になります(新たな保証人を用意しなければなりません)。

破産申立て前に、どのように対応するべきか弁護士に相談しておくと安心です。

自己破産により債務者本人の就業に制限がでる場合があります。

警備員、生命保険の外交員などがそれに当たります。

ただ、破産により永久に資格を失うというわけではありません。

すでに生命保険外交員や宅地建物取引士などの資格を持っている方が破産をした場合、破産手続きが終了するなどして復権すれば、制限されていた資格や職業の制限が解除されます。

また、会社の取締役の場合、破産手続開始決定により会社との委任契約が終了するため、取締役からはずれます。しかし、株主総会で再度選任されれば、ふたたび取締役になることは可能です。

なお、個人再生手続き、任意整理手続きの方法による借金整理では、就業の資格制限を受けることはありません。

ご家族が債務者の連帯保証人となっている場合、本人が自己破産することで債権者からご家族に対して一括返済の請求があります。

保証人であるご家族において、借金を肩代わりすることが厳しい場合には、債務整理の方法を検討する必要があります。

金融機関から借入れがある場合、自己破産により預貯金口座は停止します。

そのため、預貯金口座から引き落としされている各種支払いについて「納付書払い」などに変更する対応が必要です。

例えば、ご家族の携帯電話の料金支払いを債務者のクレジットカード払いをおこなっている場合です。

なお、給与振込口座となっている場合にも、口座変更が必要です。

停止された口座に振り込みがあった場合、借入金と相殺される可能性があります。

自己破産による、ご家族に影響がないものは次のとおりです。

ご家族名義の財産は、基本的に自己破産による処分の対象とはなりません。

ご家族名義の通帳や購入された宝飾類や車などは破産手続きの対象外です。

ただ、ご家族名義の財産であっても、実際には破産する方の所有と判断された場合には処分対象となることがあります。

例えば、配偶者名義の通帳に破産者が貯金をしていた場合です。

破産申立て時に、裁判所から通帳の写し(口座名義に関わらず生活費に使用している通帳なども含め)、ご家族の収入証明(給与明細など)、家計簿などの資料提出が求められます。

そこで、お金の流れについて詳しく調査されます。

自己破産による、破産者のご家族の結婚、就職、仕事に法的な影響はありません。

破産をした事実が、戸籍や住民票に記載されることもありません。

なお、債務者本人は、国の機関紙である「官報」に破産情報が掲載されます。

特殊な機関紙であるため、官報掲載により周囲にバレる可能性は低いです。

参照 | 「自己破産や法人破産で掲載される官報とは」

官報についての基本情報や、自己破産で掲載される内容について解説しています。

破産者のご家族について、信用情報機関に事故情報が登録されることはありません。

すでに解説しましたが、ご家族自身が契約されたクレジットカードが利用停止になることはありません。

ただし、破産者が契約していたクレジットカードの家族カードは、自己破産により強制解約されるため、利用することはできなくなります。

自己破産におけるご家族への影響を拡大させないために、注意しておくべき点があります。

自己破産におけるご家族への影響を拡大させないために、注意しておくべき点があります。

くり返しになりますが、債務者本人の破産申立てにより、持ち家や所有自動車の処分、新たな借り入れとクレジットカードの利用制限など、ご家族の生活環境にも影響があります。

そのため、自己破産を検討している段階で、家族の理解と協力を得ておくことは手続きをスムーズに進めるために必要です。

自己破産手続きにおいて、ご家族が裁判所に出て証言をおこなうことはありません。

しかし、破産申立書の必要書類の中には、同居家族関係の書類も含まれています。

そのため、家族にも書類提出のために協力をお願いすることがあります。

例えば、収入に関する資料として、家計を同じくする「同居家族の給与明細」、「子ども手当」や「年金」などの支給決定書の写しです。(同居していても家計が別の場合、書類提出が不要とされることもあります。)

財産調査の対象は、自己破産手続の申立人です。

ご家族の財産は原則、調査の対象とはなりません。

ただ、先ほど説明したとおり、自己破産申立書の必要書類のなかに「同居家族の給与明細」などの提出が必要であり、その提出書面の限りにおいて、裁判所で財産の内容を確認されることになります。

家族・親族からの借入れがある場合、次のことに注意が必要です。

家族・親族、友人に借入があると、他の借入先よりも優先的に返済をしようと思われるかもしれません。

しかし、破産申立て前に、返済不能状態で、一部の債権者だけに返済することは「偏頗弁済(へんぱべんさい)」といって、法律上禁止されている行為です。

これは、破産法上で債権者については、債権額(破産者からすれば借金の金額)に応じて、公平・平等に取り扱うことになっています(「債権者平等の原則」)。

「免責不許可事由(めんせきふきょかじゆう)」として法律にも定められていて、偏波弁済をおこなうことで免責許可決定が受けられなかったり、その返済行為を取消しされたりすることがあります。

なお、免責不許可事由に該当する行為があったとしても、裁判所の判断で「免責許可決定」がなされる場合もあります。

財産の処分をおそれて、財産の名義をご家族に移されるケースがあります。

財産隠しとして犯罪行為にあたります。

偽装離婚による財産分与、生前贈与、市場の価格よりも不当に安い金額で家族に売却するなどの行為も「免責不許可事由」に当たります。

さらに、詐欺破産罪とよばれる犯罪にあたる可能性があります。

詐欺破産罪(破産法265条)は「5年以下の懲役若しくは500万円以下の罰金、または両方」の刑罰をうけるリスクがあります。

また、自己破産手続きでは、財産目録を裁判所に提出し申告します。

所有財産を目録に記載せず虚偽の申告をおこなうことも財産隠しになります。

こうした不誠実な行為は、あとで自分や家族が苦しむことになるのでやめましょう。

なお、家族名義の財産でも実質的に、破産者が支払って購入などをしている場合には、破産者の財産として扱われる可能性があります。(破産者が実質的に管理、運用する子供名義の預金口座など。)

個人の借金問題の解決方法は、① 任意整理、② 個人再生、③ 自己破産の3つです。

「持ち家を残したい」「特定の借入先だけ整理をしたい」など、ご家族に影響の少ない債務整理は、① 任意整理、② 個人再生になります。

いずれの方法も、借金減額のうえ分割払いをおこなうため毎月の経済的な負担が軽減されるというメリットはあります。

しかし、①および②の債務整理方法のデメリットは、「一定額の返済を継続しておこなうことが必要」である点です。

そのため、将来的に収入が安定していることが求められます。

なお、任意整理とは裁判所を通さない借金整理の方法です。

将来利息のカットや分割回数を増やことなどを求めて、債権者と任意交渉をおこないます。

これにより、毎月の返済額を少なくして負担を減らします。

(借金先が複数ある場合、交渉相手を任意で選ぶこともできます)

双方が合意にいたれば、合意書など書面を作成し、合意内容にもとづいて返済をおこないます。

当事務所では、ご事情に応じた債務整理の方法のご相談も可能です。

ぜひ、お気軽にお問い合わせください。

自己破産によるご家族への影響について説明いたしました。

直接の影響はなくとも、間接的には生活環境の変化などの影響があります。

そのため、ご家族に与える影響が心配で自己破産をするか悩み、迷われることもあると思います。

特に解決方法が決まっていなくても、ご事情をくわしくお伺いし、あなたに最適な解決方法をご提案いたします。

法人経営者の方、個人事業者の方の借金整理もサポートしています。

たちばな総合法律事務所では、破産管財人の経験も持つ、債務整理の経験が豊富な弁護士が、① ご自身にとって最適な解決方法、② 個別の疑問・不安などのご質問に丁寧に回答いたします。

借金問題の無料相談も受付中です。

電話による無料相談もおこなっていますので、ご家族のためにもお早めにご相談ください。

電話、メールなどでも来所相談の事前予約も受け付けております。

お気軽にお問い合わせください。

© 2025 たちばな総合法律事務所