持ち家を手放さずに、債務整理する方法(個人再生の住宅特則について解説)

個人再生

2020 . 09.12

個人再生

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

裁判所を利用する「個人再生申立」には、住宅ローンを抱える債務者の方が持ち家を手放さずに、債務整理をおこなうことができる「住宅資金特別条項」と呼ばれる制度があります。

住宅ローンを、他の負債と区別した扱いをすることで、生活再建を図るものです。このコラムでは「住宅資金貸付に関する特則(以下「住宅特則」)について解説します。

なお、個人再生と同じ裁判所を利用する「自己破産手続」における、持ち家の処分方法や、自己破産を選択した場合であっても今の自宅に住み続ける方法については次の記事で解説しています。

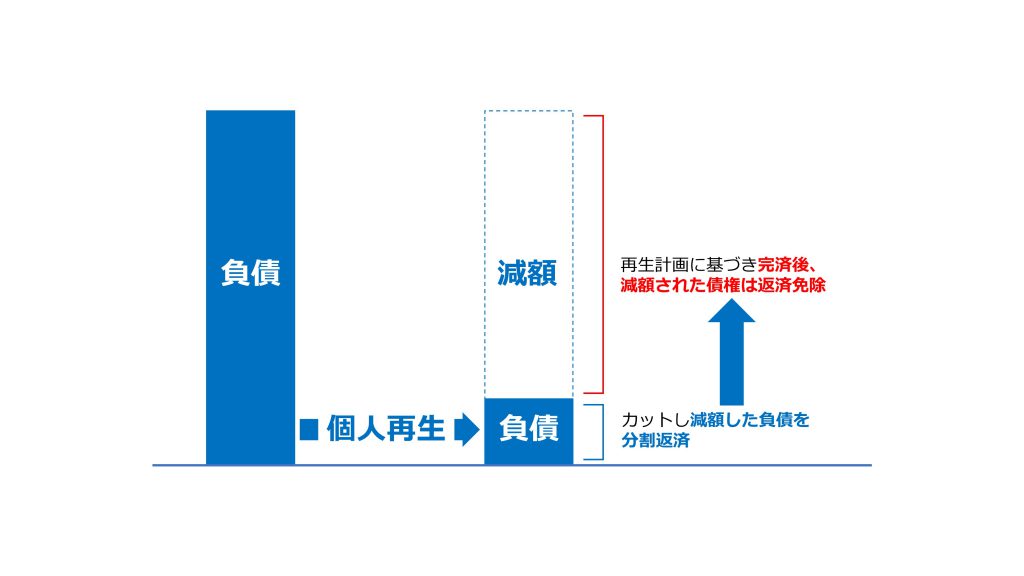

個人再生申立は、強制的に債権カットし大幅に減額した負債を返済します。完済することで減額した債権については借金返済が免除されます。

(図表:個人再生申立の負債減額による返済のイメージ)

その他の債務と区別して、住宅ローンについて従前の契約内容通り返済を行うことを条件に、持ち家を手放さずに個人再生申立を利用して債務整理を行うことが可能です。

この根拠となるのが、民事再生法に定められています。

「住宅資金貸付債権に関する特則(民事再生法10章。以下「住宅特則」)」は、住宅ローンを抱える債務者が、持ち家を手放さずに債務整理をすることができるようにするため設けられました。

住宅特則は、個人再生申立において裁判所に提出する借金返済の計画(再生計画)の中に「住宅資金特別条項(その他債務と区別して、住宅ローンを支払う)」を定める必要があります。

住宅特則が利用できるのはどういう場合でしょうか。

住宅特則を利用できる「住宅」は、個人の再生債務者が所有し、床面積2分の1以上が自身が居住するための建物であることが必要です(民事再生法196条1号)。

現在「ご自身が居住」していなくても、いずれ居住する見込みがあれば良いとされています。

なお、大阪地方裁判所での運用になりますが、「住宅」の登記名義が再生債務者とは異なる場合には、不動産業者等が作成した「査定書」の提出が必要となりますのでご留意ください。

住宅特則の根拠となる法律(民事再生法)において、次の場合には「住宅特則は利用できない」とされています。

住宅特則は利用できないケース

① 住宅資金の貸付以外で担保権が設定されている場合

例えば、事業資金の貸付を受けるために抵当権を設定している場合などを指します。

民事再生手続において住宅特則付きの再生計画を成立させても、その他の担保権(抵当権などのこと)による競売申立がなされると、結果持ち家を手放さなければなりません。

こうしたことから、住宅特則付の再生手続を進める意味がなくなることから、住宅ローン以外の債権の担保権が設定されている場合には利用することができません。

② 住宅以外の不動産に住宅ローンにかかる担保権設定がある場合

例えば、持ち家である建物の敷地(土地)に住宅ローンの共同抵当が設定(住宅ローンの担保として数個の不動産に設定される抵当権のこと)されていて、その敷地に住宅ローン以外の担保権が設定されている場合には住宅特則を利用することはできません。

これは、敷地権の担保権を実行(競売申立)することで、建物の敷地利用権が失われる可能性があり、敷地利用権のない建物の利用は事実上不可能です。

住宅特則を利用した住宅資金特別条項を再生計画に定めるためには、住宅ローン債権者(借入先金融機関)との事前の話し合いが必要です。

実際には、必要に応じて住宅ローン債権者と書面で協議し、又は面談し、個人再生による住宅資金特別条項による負債整理を図ること、住宅ローンについては従前どおり支払うこと、また必要に応じて従前どおりに返済が可能であることを証明する資料として所得証明書などを提示することがあります。

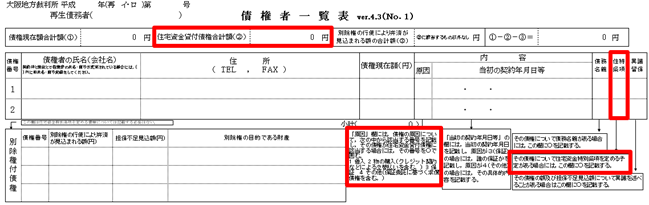

個人再生において住宅特則を利用する場合、裁判所に提出する「債権者一覧表」に住宅資金特別条項を定めた再生計画案を提出する意思があることを記載する必要があります。

各地方裁判所によっては、債権者一覧表の中に「住宅特則」に関する欄を設け、そこにチェックすることで同特則の利用する扱いをおこなっている場合もあります。

なお、住宅特則を利用する場合における添付資料として、① 住宅資金貸付契約書のコピー、② 住宅資金貸付契約の償還表(返済予定表)、③ 住宅およびその敷地の不動産登記事項証明書などが必要となります。

(図表:大阪地方裁判所の個人再生における住宅特則に関する記載例)

このように住宅特則を利用するには、裁判所に対して住宅ローンの弁済許可や利用の意思表示が必要です。

また、住宅ローン債権者とも事前の話し合いが必要であるなど、事務作業と精神的な負担があります。

弁護士に依頼されると、金融機関との事前協議から裁判手続きにおける対応まで全て依頼することができます。

個人再生申立の利用を検討されている方は、一度弁護士に相談されることをお勧めいたします。

経営者・個人の方の「個人再生手続」だけではなく「任意整理」「個人破産」など、多くの債務整理の方法から、あなたに最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2025 たちばな総合法律事務所