自己破産手続における持ち家の処分と、破産後も住み続ける方法

個人破産

2020 . 09.12

個人破産

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

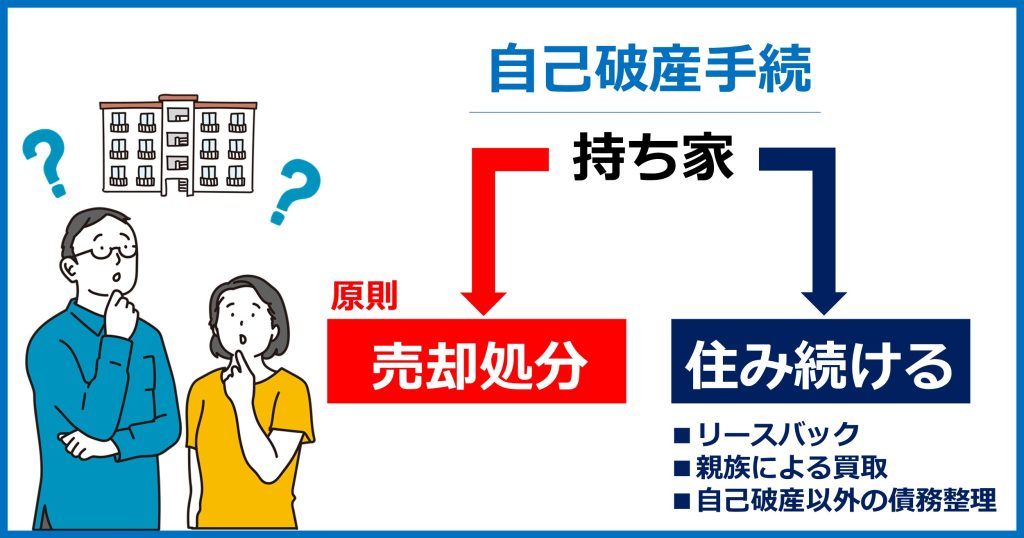

このコラムでは、原則 持ち家である自宅を手放す自己破産申立において、自宅を残すための方法があるのか、ある場合にはどのような方法があるのかについて弁護士が解説しています。

自己破産手続では、生活に必要な範囲を除いて、所有財産を処分します。

申立後に、裁判所から選任される「破産管財人」が、破産された方の財産を管理下におき、所有財産をお金にかえるための作業(換価処分)をおこない、それを元に債権者へ配当をおこなうため、自由に処分できなくなります。

そのため、資産である持ち家は、売却されることになります。

なお、裁判所は、破産事件の経験のある弁護士から破産管財人を選任します。(管財人が選任された破産事件を、管財事件とも言います。)

そして、破産管財人は、すべての債権者の代表という立ち位置のため(破産者から財産を回収して、破産管財人の報酬や債権者の配当に充てることを職務としているため)、破産された方とは利害が対立する立場にあることをご理解ください。

持ち家の売却処分は、①破産開始決定の前の任意の売却(売却先に応じて、「第三者への売却」のほかに、後記の「2.親族などによる買い取り」、「3.不動産会社によるリースバック」があります)、②破産開始決定の後の破産管財人による任意売却、③ 裁判所の命令で競売手続による方法、の方法があります。

持ち家が競売により売却される場合における、手続の流れは次のとおりです。

(1)裁判所による競売開始決定

破産管財人が選任されている場合、管財人が裁判所に不動産競売を申立てる場合と、自宅を担保権(抵当権設定)に入れている場合に抵当権者が裁判所に不動産競売を申立てる場合とがあります。

なお、破産者所有の不動産の価値を越える担保権(抵当権など)がついているオーバーローンの物件であったとしても、管理コストがかかる場合には、破産管財人には競売により売却処分することが認められています。

担保権者としても、住宅ローンを負担している者が破産など遅れることなく返済を受けることができない以上、回収モードとなり、任意での売却ができない場合には不動産競売の申立をすることになります。

(2)不動産の調査

裁判所が執行官などに調査を命じて、買受希望者に向けた報告書などを作成します。

(3)インターネットなどで競売情報の公開

入札期限が決定され、裁判所が運用管理する「不動産競売物件情報サイト」にも掲載されます。

そのため、この段階で競売にかかっていることが近所にばれる可能性があります。

(4)売却

裁判所は入札期間内に一番高値をつけた入札者を買受人として売却許可決定をおこないます。

裁判所が通知する期間内に保証金を収め、所有権移転登記などがおこなわれます。これにより、退去日が決まります。

なお、持ち家が競売手続にかかったものの、買受人があらわれず、裁判所が売却の見込みがないと判断した場合には手続が停止されることがあります。

この場合には、そのまま住み続けることができますが、再度競売手続があると処分されるリスクがあるため、競売手続にかかった時点で弁護士に相談されることをお勧めします。

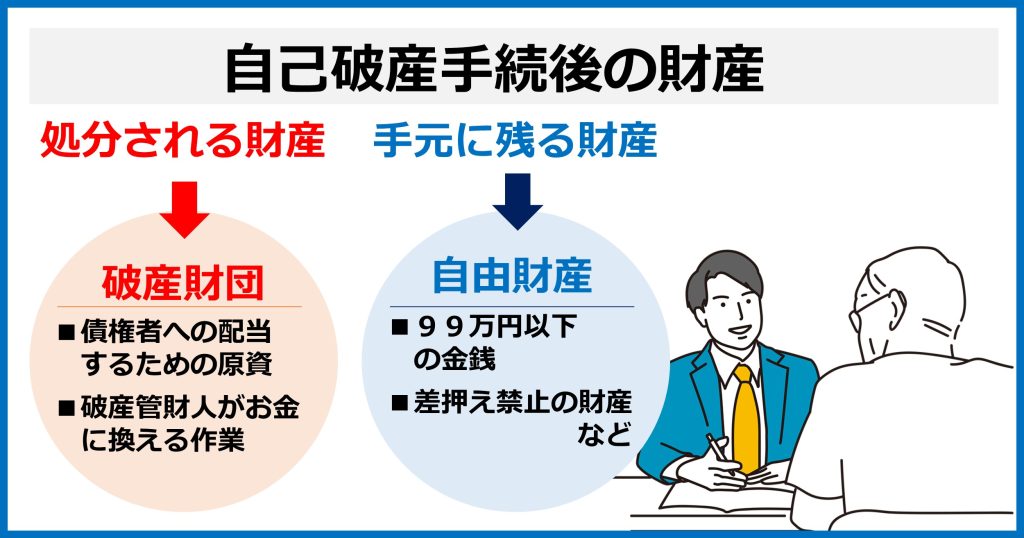

A.99万円以下の金銭 [破産法34条3項1号など]

B.「A」以外の差押えが禁止されている財産 [破産法34条3項2号など]

・法律上の差押禁止財産

破産する方及び生活を同じくする同居親族の生活に欠かせないもの

・衣服、寝具、家具、台所用品、畳、建具(戸・障子・襖・窓など)

・食料、燃料

破産手続開始決定後、つまり破産決定が裁判所から出された後に得た財産は、ご自身のものとなります(破産決定後の給料など)。

また、申立前から有する財産のうち、破産者が所有できる「自由財産」は、上記のように法律でも定められています。

申立先の地方裁判所によっては、保険契約の解約返戻金の見込額合計が20万円以下、自動車の査定額・処分見込額合計が20万円以下、支給見込額の8分の1相当額が20万円を超える退職金の8分の7、家財道具、電話加入権など、一定の種類で一定額の財産は、破産手続の中で処分対象外とする換価基準を設けていることがあります。

この自由財産の範囲についての詳細は、次の記事でも弁護士が解説しています。

自己破産後に、どこまでの範囲の財産を手元に残すことができるのか、家族名義ではあるものの実質ご自身の財産は処分する必要があるのか、など 気になる方は、ぜひご覧ください。

しかし、住み慣れた場所を離れたくない、あるいは破産したことで、又は高齢者のため再度住宅ローンを組むことが難しいので「どうしても持ち家を手放したくない」と思われる方が多いかもしれません。

特に、中学生以下のお子様がいらっしゃると、校区の変更などからその思いは強いと思われます。

自己破産申立書において、住宅ローンの借入先である金融会社を債権者として記載する必要があります。

住宅ローンを組んだ場合、持ち家である不動産に抵当権を設定されているのが通常です。

住宅ローンの滞納などがあった場合には、金融会社は抵当権をもとに、不動産を競売にかけることができます。

これにより優先的に債権を回収します。

競売手続にかからないよう住宅ローンだけ返済をおこないたいと考えられるかもしれません。

しかし、一部の債権者のみ返済を行うことはできません(偏波弁済の禁止)。

そのため、原則持ち家は売却処分されるのが通常であり、手放さなくてはなりません。

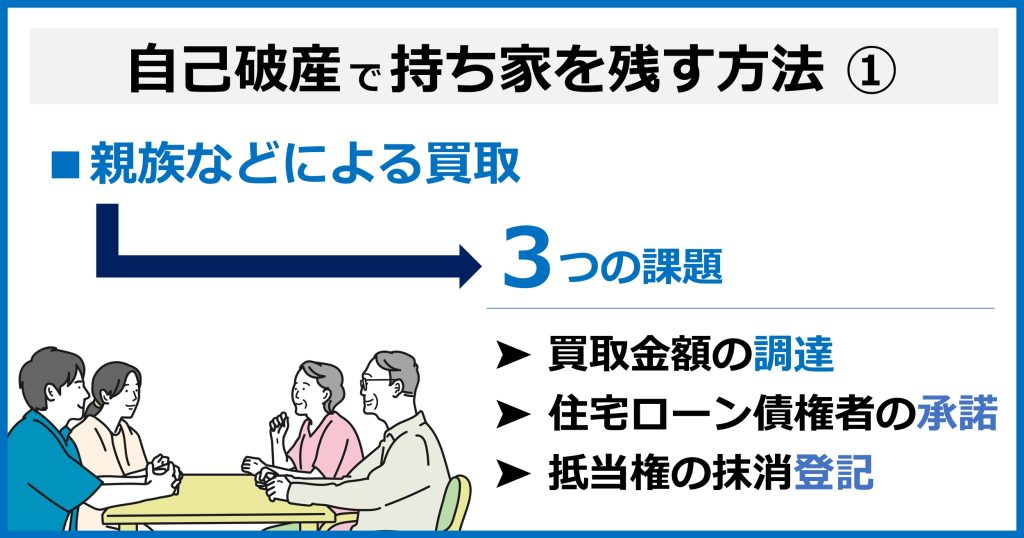

しかし、持ち家を手元に残すことができる場合があります。

持ち家を兄弟など親族に買い取ってもらい、その親族に賃貸として支払いながら住み続ける方法があります。

裁判所による競売手続きではなく、自己破産する債務者の方で自ら売却することも可能です(任意売却と言います)。

親戚などに任意売却の買主になってもらい、住宅ローン債権者の承諾のうえで、抵当権の設定を外してもらいます。

この承諾を得ずに、抵当権を外さずに持ち家を売却した場合、住宅ローン債権者は自由に競売手続きを行うことができます。

そのため、住宅ローン債権者の同意による抵当権の抹消手続きは、任意売却において必要なステップとなります。

このように、親戚などによる買い取りには次のいくつか解決すべき問題があります。

① 買い取り金額の調達

中古住宅といえども、市場価値での購入を要するため、その購入資金は何百万円、場合によっては数千万円に達します。

また、購入する親族が居住するわけではないので低利な住宅ローンを利用することは難しいのが現状です。

そのため、親族がこの資金調達ができるかが問題となります。② 買い取り金額の調整と住宅ローン債権者の承諾

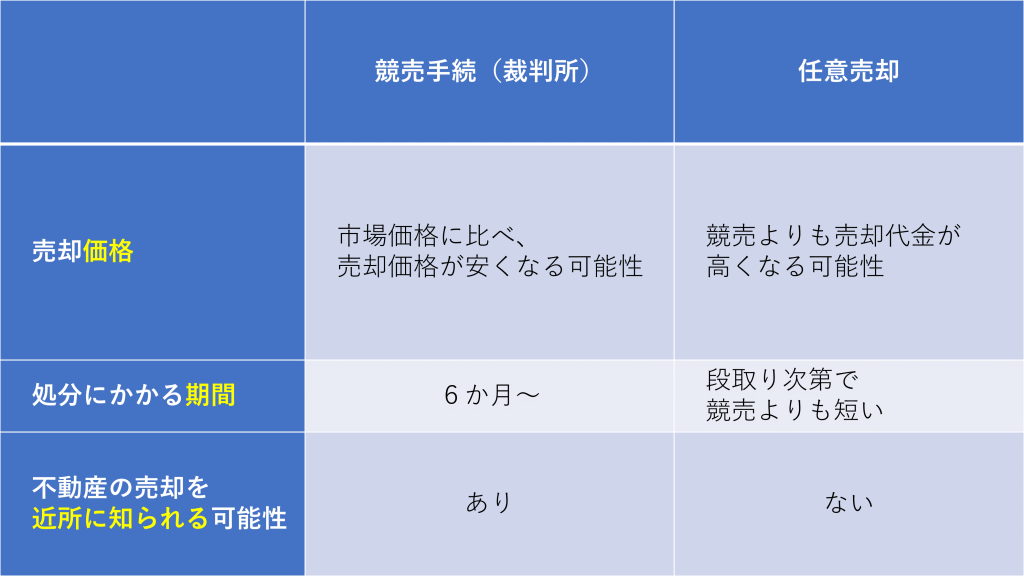

抵当権に基づく「競売」による売却額は市場価格より低くなりがちです。

また、ほとんどの場合で、住宅の市場価値は、住宅ローン残額を下回っています。

住宅ローン残額と市場価格を検討したうえで、住宅ローン債権者に買い取り価格を提示し、住宅ローン残額を払うことはできないものの、市場価格の支払で抵当権を抹消してくれないか交渉する必要があります。③ 住宅ローン債権者による抵当権の抹消登記への協力と登記

住宅ローン債権者は、任意売却を承諾して、市場価格の返済を受けた場合、抵当権登記の抹消に必要な書類(放棄書など)を送付してきます。

送られてきた書類に基づいて、今度は法務局で抵当権の登記の抹消手続をしなければなりません。

これは、一般の方でも可能ではありますが、弁護士や司法書士にお願いしたほうが無難でしょう。

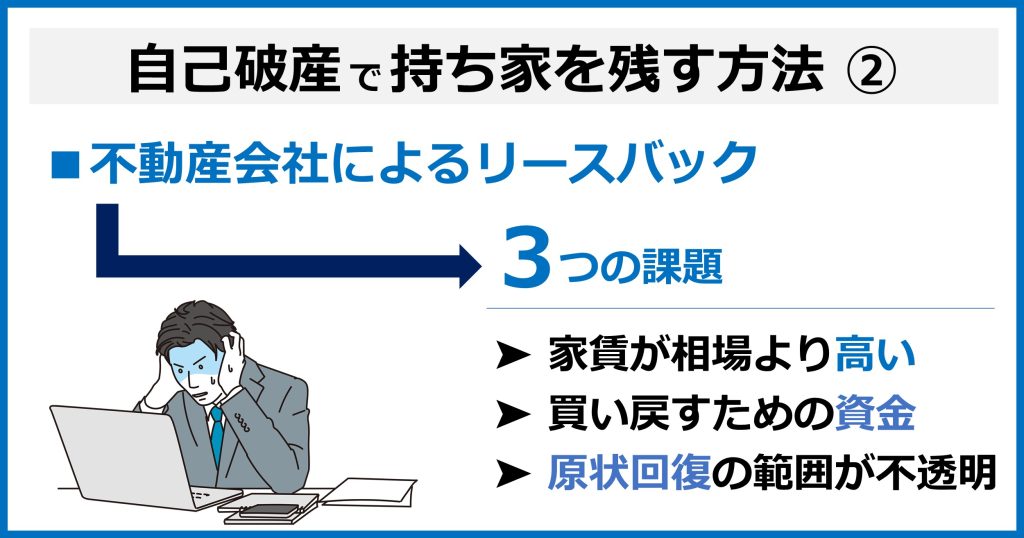

不動産会社に持ち家を買い取ってもらい、その業者に家賃を支払い住み続ける「リースバック」と呼ばれる方法があります。

また、将来的にこの不動産を不動産会社から買い戻すことを条件にしたリースバックもあります。

しかし、リースバックを検討される際に知っておいていただきたいリスクがあります。

① 不動産会社に支払う家賃が相場より高くなる可能性

不動産会社がローンを組み所有不動産を購入し賃貸に出すため、ローンの返済額を超える家賃を設定しなければ利益を得ることができません。

そのため、家賃は相場よりも高くなる可能性があります。

自己破産の手続きを取られる個人の方において、住宅ローンが生活の大きな負担となっている場合には、この点注意が必要です。② 持ち家を手放す可能性

リースバック契約に、何年後かに不動産を買い戻す条件を含めている場合があります。

しかし、買い戻すための資金が準備できず、結局手放さざるを得ないというケースも見られます。③原状回復の範囲が不透明

リースバックを受けたものの、不幸にも買戻しもできず、家賃が高額で支払いが続けられずに退去する場合があります。

この場合、原状回復して明渡をしなければならないと契約上明記されることがほとんどです。

しかし、この「原状」がいつの時点のどの状態か不明な場合が多く(リースバック時点での屋内の写真があればましですが)、また、少なくとも屋内の生活用品を全て撤去しなければ、賃料相当損害金が延々に発生し続けるリスクがあります。

このように、自己破産手続をおこなうにあたり、持ち家をどう処分するのかについては事情に応じて検討するべきことが多くあります。

当事務所でも、住宅ローンのある借金問題についても対応、解決の実績があります。

ぜひお気軽に、当事務所の弁護士までご相談ください。

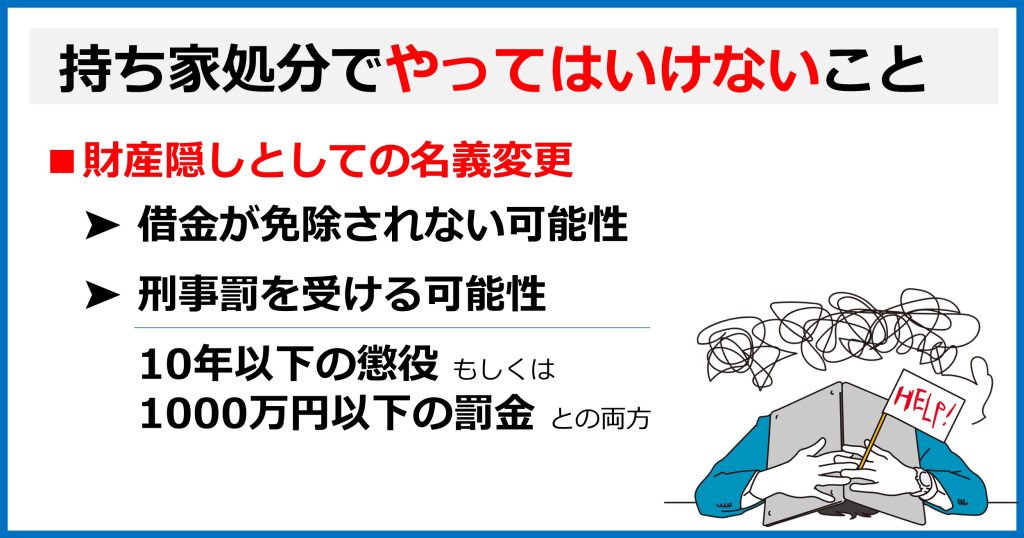

持ち家の処分をまぬがれるため、破産前に「不動産を第三者に名義変更をすれば良い」と考える方もおられるかもしれません。

しかし、こうした財産隠しの行為は自己破産をおこなう上でデメリットしかありません。

デメリットの一つ目として、自己破産手続において、意図的に財産を隠した場合、免責不許可になる可能性があげられます。

免責不許可事由(破産法252条1項1号)

① 財産隠匿行為等(破産法252条1項1号)

自己破産申立において原則、破産者の財産をお金に換えて債権者へ配当を行います。

所有不動産は原則処分対象となります。処分をまぬがれる目的で不動産を故意に名義変更するなどの行為を行うことは、債権者に損害を与える行為であるため免責不許可の対象となります。

免責(めんせき)とは、借金返済の義務(責任)を免除されることです(但し、税金は、免責決定を受けても返済義務を負担し続けます)。

自己破産手続の目的は、裁判所から免責を受けることです。

財産隠しは、免責決定の判断に大きな影響を与えます。

また、免責を受けることができなければ、借金は残ることとなり、債権者からの督促などが再び開始されます。

2つめのデメリットは、刑事罰を受ける可能性です。

破産手続では、破産者の財産をお金にかえて、それを債権者に平等に配当します。

この作業は、破産決定後に、裁判所から選任される破産管財人がおこないます。

破産管財人は、破産者の方の財産の管理・処分をおこないます。

破産者の財産を回収し処分をして集めた、債権者への配当原資を「破産財団(はさんざいだん)」と言います。

破産財団を増やし、債権者に分配することが破産管財人の目的であり、これを妨害するような行為は、犯罪として処罰されます。

よくあるケースとしては、次のようなものがありまます。

第1項 破産手続開始の前後を問わず,債権者を害する目的で,次の各号のいずれかに該当する行為をした者は,債務者(相続財産の破産にあっては相続財産,信託財産の破産にあっては信託財産。次項において同じ。)について破産手続開始の決定が確定したときは,十年以下の懲役若しくは千万円以下の罰金に処し,又はこれを併科する。

情を知って,第四号に掲げる行為の相手方となった者も,破産手続開始の決定が確定したときは,同様とする。

① 債務者の財産(相続財産の破産にあっては相続財産に属する財産,信託財産の破産にあっては信託財産に属する財産。以下この条において同じ。)を隠匿し,又は損壊する行為

② 債務者の財産の譲渡又は債務の負担を仮装する行為

③ 債務者の財産の現状を改変して,その価格を減損する行為

④ 債務者の財産を債権者の不利益に処分し,又は債権者に不利益な債務を債務者が負担する行為

第2項 前項に規定するもののほか,債務者について破産手続開始の決定がされ,又は保全管理命令が発せられたことを認識しながら,債権者を害する目的で,破産管財人の承諾その他の正当な理由がなく,その債務者の財産を取得し,又は第三者に取得させた者も,同項と同様とする。

なお、破産者がした不動産の売却処分に対して、破産管財人が否認権を行使することが可能です。

否認権と呼ばれる権利を行使することにより、その行為を否定することができ、所有権移転(名義変更)を無効にすることで、破産者に不動産を取り戻し、換価処分をおこなうことができます。

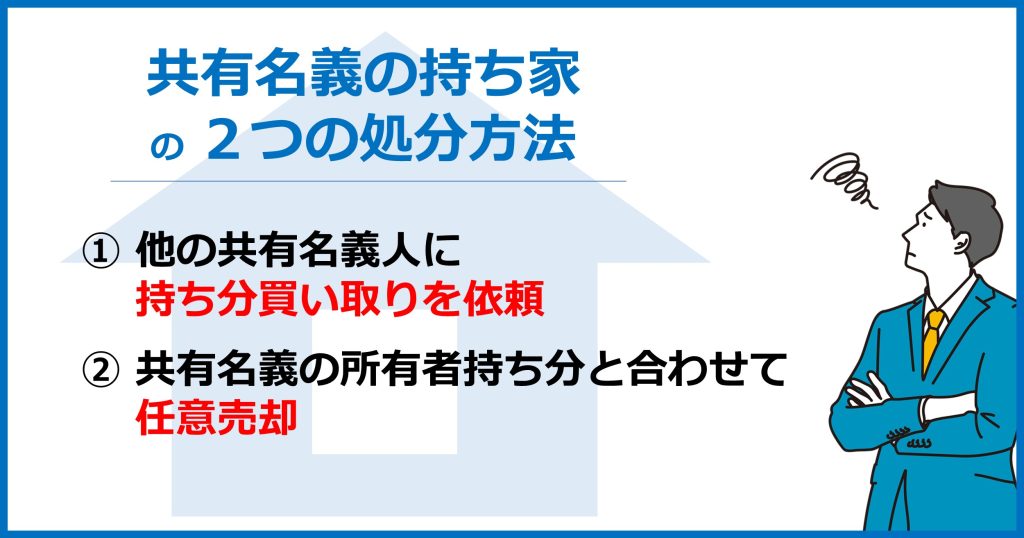

破産者の持ち家の所有者が、夫婦や親子など家族との共有名義となっている場合でも競売にかけられることがあります。(競売は本人名義の不動産が対象になります)

破産者の共有持ち分のみに抵当権があり、競売手続で処分された場合、買受人との共有不動産となってしまいます。

不動産に対する持分も「1階はAさん、2階は私」といったように、明確に場所を区別できるわけではありません。

そうなれば、知らない第三者の買受人との共同生活をおこなう、という状況になる可能性もあります。

もちろん、実際には住宅ローン債権者である金融機関の同意のもと、① 破産者以外の共有名義人に買い取ってもらう、② 共有名義の所有者の持分と合わせて任意売却をする方法をとることが多いと思います。

万が一、競売手続で第三者に持ち家を競り落とされてしまった場合には、買受人から買い戻すための交渉をおこなうことになります。

共有不動産を購入したいという個人・企業は、問題のある相手である可能性が高く、交渉が難航することが予想されます。

そのため、持ち家のある借金問題は、当事務所の無料弁護士相談をご利用ください。

ご家族との生活を守るためのアドバイスをさせていただきます。

共有名義である持ち家が、競売により第三者(買受人)が購入し、共有名義となった場合はどうなるのでしょうか。

考えられるケースとしては、買受人から「共有物分割請求訴訟」を起こされる可能性、又は「賃料相当損害金請求訴訟」を起こされる可能性があります。

共有分割請求は、不動産の共有状態を解消するための裁判手続です。

調停(話し合い)、訴訟(裁判)のいずれも利用できます。

買受人から申立てや訴訟を起こされると、裁判所から書面が届きます。

共有物分割状態を解消するための、裁判所の判決のパターンは次の3つです。

・価格賠償

持ち分を他方に移して単独所有として、その対価を支払う。

(例:Aさんの持ち分をBさんに移転。

Bさんは持分移転を受けた対価をAさんに支払う)

・現物分割

物理的に不動産をそれぞれに単独所有させる。

(例:共有状態の土地を分筆。

Aさん、Bさんに各不動産を単独所有させる)

・換価分割

土地を競売して売却代金を分ける。

共有物分割訴訟を起こされると、共有名義人も不動産を手放す可能性があります。

そのため、競売よりも高く売れる可能性がある「任意売却」を選択されることも多いです。

なお、競売と任意売却の違いについては次の通りです。

賃料相当損害金請求は、共有物の全部を使用できない買受人共有者が共有持ち分に相当する賃貸料(相当額)を請求する裁判手続です。

買受人は、「一緒に住ませろ」と請求できない代わりに、住むことができない不利益を賃料に置き換えて、住んでいる他の共有者に損害賠償を求めるといいうものです。

調停(話し合い)、訴訟(裁判)のいずれも利用できます。

買受人から申立てや訴訟を起こされると、裁判所から書面が届きます。

賃料相場を巡ってシビアな争いとなり、不動産鑑定士による不動産鑑定にまで行くこともあります。

通常は、損害賠償請求をするものが、一旦鑑定費用50万円前後を納めますが、他の共有者は、判決で敗訴割合に応じて負担を命じられることになります。

また、賃料相当損害金は、他の共有者が済み続ける限り、買受人に支払い続ける必要があります。

破産者にとって、競売よりも破産申立前の任意売却による持ち家処分は多くのメリットがあります。

売却額が高い、外部に持ち家売却がバレないなどの点に加え、「破産手続費用が少なく済む」可能性がある点です。

通常、破産手続では、裁判所から破産管財人が選任され、債権者へ配当手続をおこなうための原資を作るために、破産者の資産の換価処分などをおこないます。

財産の管理・処分をおこなう破産管財人に支払う報酬に相当する費用を、裁判所に納める必要があります。

申立の弁護費用のほかに、最低20万5000円を破産管財人報酬として納める必要があり(なお、上記は大阪地方裁判所の運用による額で、地方裁判所により納めなければならない管財人報酬は異なります)、破産管財人のテマ・ヒマがかかる場合には100万円以上要することもあります。

なお、裁判所費用は、減額や分割支払いできず、原則現金一括で納めます。(地方裁判所によっては、破産管財人の費用のみ、分割払いを認める運用をしている場合があります)

しかし、そうした破産管財人の報酬を支払うほどの資産がない場合もあります。

このような場合に、裁判所は破産開始決定と同時に、手続を終了させます。これは「同時廃止」と呼ばれています。

自己破産について「同時廃止」事件として申立をすることもでき、この場合の費用は、上記の破産管財人報酬を納めなくて良い分だけ安くすみます。

ただし、注意点として破産申立の前に自宅を売却した場合、裁判所が不当に安く売却したと判断すると、破産管財人が選任されてしまいますので、売却は申立代理人弁護士相談しながら適正価格で処分を行うのが良いでしょう。

そのため、破産申立前に持ち家を任意売却にて処分することも選択肢のひとつです。

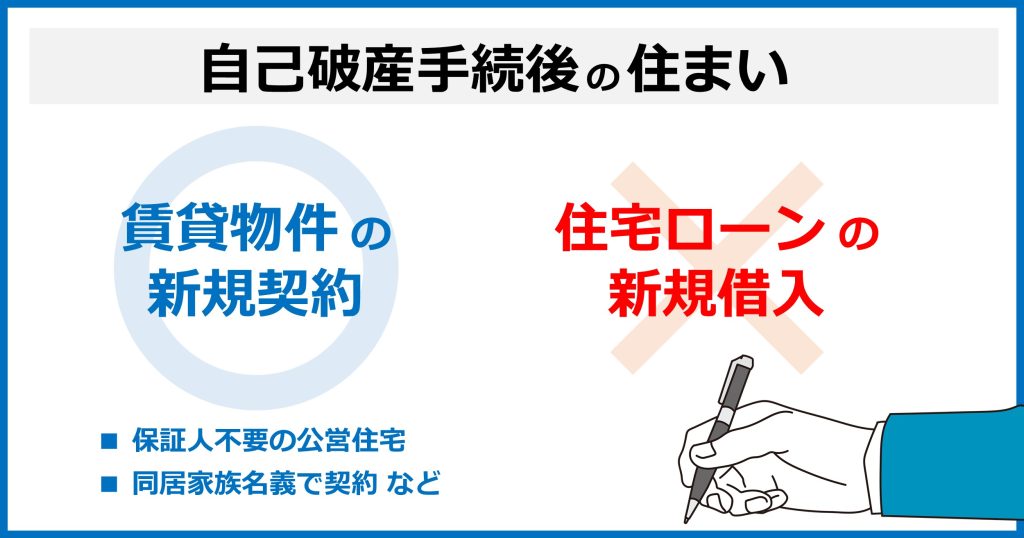

競売や持ち家を任意売却したあとの住まいとして、実家に引っ越しをする、家族名義で賃貸物件を借りるなどして、これまでよりも支出を抑えて生活を立て直すことを考えられるかもしれません。

自己破産をすると、官報(かんぽう)と呼ばれる、国が発行する新聞のようなものに「破産したこと」「債務の返済の責任を免除されたこと(免責)」などが住所・氏名とともに掲載されます。

しかし、一般の方はほぼ目にすることはなく、破産をしたことを知られることは少ないと言えます。

また、戸籍や住民票にも記載されません。

そのため賃貸借物件の契約を結ぶにあたり、特に審査上問題となる場面も少ないと言えます。

ただし、賃貸人から家賃保証会社を付けるように言われる場合があり、家賃保証会社が保証できないと通知する形で賃貸借契約ができないケースもあります。

この場合には、別の家賃保証会社でトライしてもらうか、親族の保証人を立てて賃貸借契約を締結することになります。

また、ご家族名義で賃貸借契約を結んだとしても、破産者が保証人になることは難しいです。

保証人の審査において、負債がある、破産しているという事故情報は、信用情報登録機関で共有されているため、審査が通らない可能性が高いです。

(信用情報登録機関に事故情報が登録されることを、よくブラックリストにのる、とも言われています)

そのため、配偶者名義で賃貸借契約を締結する、連帯保証人を求められない公営住宅などを探すのもひとつの方法です。

自己破産により、ご自身のどのような情報が官報に掲載されるのかについて、官報掲載時のサンプルとともに次の関連記事で掲載しています。

なお、持ち家が競売手続にかかったとしても、すぐに出ていかなければならないわけではありません。

滞納が続くと競売手続に進むことが多いため、持ち家を担保にした不動産ローンなどがあり返済が遅延や滞納をしている場合には、今後の借金整理の方法について一度弁護士までご相談ください。

当事務所では、持ち家のある個人の方からの借金問題のご相談を多く受けております。

安心してお問合せください。

借金返済を滞納している、破産している状況において、信用情報登録機関に事故情報が登録されている可能性があります。

この事故情報が登録されることを「ブラックリストにのる」と言われています。

この情報は一定期間登録されます。

融資の際の与信審査で利用されることが多いため、金融機関などで新たな借り入れをしようにも、審査が通らないため、住宅ローンを組むことができません。

また、事故情報は、7年~10年で抹消される運用とも言われていますが、事故情報が抹消された時点での年齢では、完済時期が80歳を大きく超えるため住宅ローンを借入することが難しい場合が多く、時間が経過すれば住宅ローンの借り入れができるというわけではありません。

信用情報についての詳しい内容については、次の記事をご参考にしてください。

自己破産申立てを行う場合に、原則持ち家を手放さなければなりません。

例外的に、親戚に買い手となって購入してもらう方法があるということを解説しました。

なお、持ち家を手放さないで、借金を減額する方法のひとつに「個人再生」という手続きがあります。

借金を大幅に圧縮し、圧縮した負債を原則3年で分割返済することで残る負債の返済を免除してもらう手続きです。

この個人再生手続きにおいて、住宅資金特別条項と呼ばれる「他の借入とは別に、住宅ローンは従前どおりの返済をおこなう」ことで、持ち家を残すための方法が用意されています。

持ち家を残すための、個人再生手続については次の記事で弁護士が解説をしています。

また、裁判所を通さないで債務整理をおこなう「任意整理」という、債権者との交渉方法もあります。

ただ、任意整理は将来利息のカットや分割回数を増やすなど返済の負担を軽減することが目的であり大幅な借金減額は難しく、また個人再生手続きと同じく「安定した収入」が必要となります。

そのため、任意整理の方法が利用できる場面は限定的であると言えます。

債務整理の方法は複数あり、それぞれメリット・デメリットがあります。

あなたの事情に応じた解決策は何か、ぜひ当事務所の無料相談をご利用ください。

債務整理について、弁護士が生活再建を見すえたアドバイスをさせていただきます。

経営者・個人の方の「個人再生申立」だけではなく「個人破産」「任意整理」なども取り扱いがあります。

持ち家を残したい場合、裁判所を利用した債務整理手続の個人再生、個人破産だけではなく任意整理を含めた解決策を検討することも可能です。

数ある債務整理の方法から、あなたに最適な解決策をご提案いたします。

まずは、弁護士による無料法律相談をお試しください。

費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法を具体的にアドバイスいたします。

もちろん、個別の事情は異なるため、今ある不安や疑問にも弁護士がしっかりお答えいたします。

たちばな総合法律事務所の弁護士まで、ぜひお気軽にお問い合せ・ご相談ください。

© 2024 たちばな総合法律事務所