自己破産後からクレジットカードは使用できるのか。いつ新規契約できるのか。

個人破産

2023 . 05.26

個人破産

2023 . 05.26

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

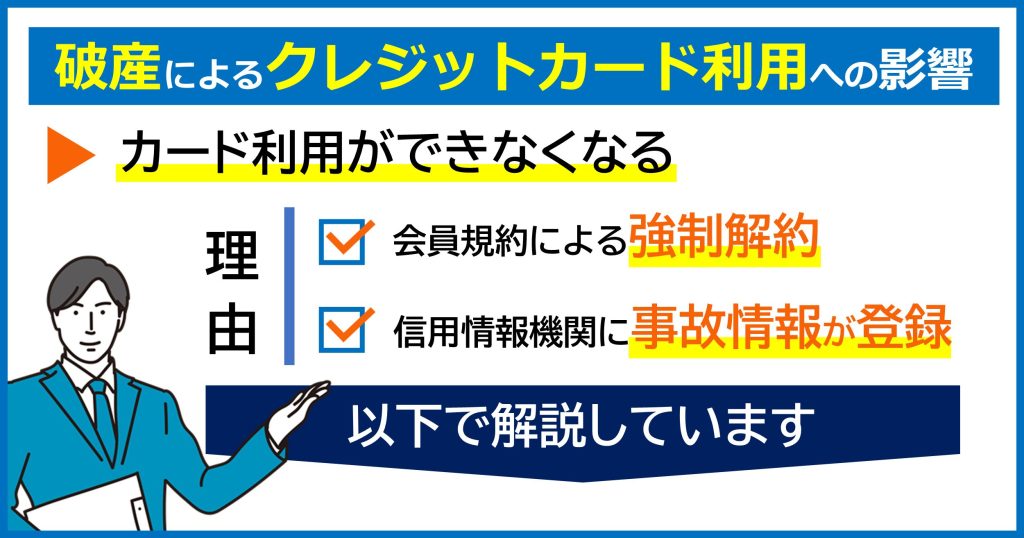

自己破産により、借入れのないクレジットカードも含め、すべて使用できなくなります。

① 信用情報機関に「破産をした」という事故情報が登録されること、② クレジットカードの会員規約に「破産申立てをしたときに会員の資格を失う」と定められていることが、利用停止の主な原因です。

カード利用停止について、くわしく解説します。

通常、自己破産手続きをおこなうと、クレジットカード会社から利用停止、強制解約をされます。

また、未払いがある場合は、一括払いを求められます。

カード会社の会員規約では、どのような場合に利用停止になるのか定められています。

自己破産などの手続きをとった時も、利用停止に当たるとしているカード会社がほとんどです。

なお、自己破産前にも、返済の遅滞などがあると信用状態が悪化したとして利用停止となる場合があります。

たとえば、三井住友カードの会員規約では、第22条第1項(1)では「破産」の場合、同第3項(3)では「信用状態が悪化したとき」には、債務の全額を支払うとされています。

参考 | 三井住友カード会員規約(個人会員用)

第22条(期限の利益の喪失)

1.本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(1)仮差押、差押、競売の申請、または破産もしくは再生手続開始の申立等の法的な債務整理手続の申立があったとき。

3.本会員は、次のいずれかの事由に該当した場合、当社の請求により、本規約に基づく一切の債務について期限の利益を失い、直ちに債務の全額を支払うものとします。

(1)当社が所有権留保した商品の質入れ・譲渡・賃貸その他の処分を行ったとき。

(2)本規約上の義務に違反し、その違反が本規約の重大な違反となるとき。

(3)本会員の信用状態が悪化したとき。

自己破産申立ては、多くの場合弁護士に依頼されています。

自己破産手続きの代行を依頼された弁護士は、破産申立書に負債の内容を記載する必要があるため、カード会社に通知文書を送り、負債内容を調査します。

カード会社は、弁護士からの通知を受け取った時点で利用停止をおこないます(※例えばカード規約上は第22条第3項第3号に該当するものとして取り扱われますので通例です。)。

そのため、公共料金などをクレジットカードにより引き落としをしている場合には、利用停止になるまでに支払い方法を変更する必要があります。

弁護士に依頼された場合における、クレジットカードの利用停止、強制解約までの流れは次の通りです。

信用情報機関は、金融機関やクレジットカード会社、消費者金融などの貸金業者が加盟する、借入れに関する情報(信用情報)の登録・管理・情報共有をおこなう機関です。

信用情報機関は、銀行系、クレジットカード・信販系、消費者金融系でそれぞれ3つに分かれています。

クレジット・ローンの申し込みをおこなった時点で、すでに個人情報は登録されています。

自己破産申立てなど債務整理の手続きをおこなった際には、返済能力など信用リスクが発生したとして「事故情報」が登録されます。

この信用情報機関に事故情報が登録されることを、一般的に「ブラックリストにのる」と呼ばれています。

先ほど解説した、カード会社の会員規約にしたがって、この事故情報を確認した時点で利用停止の対応をおこないます。

そのため、利用実績のないカード会社への新規契約、クレジットカードの新規作成も非常に難しいと言えます。

信用情報機関(KSC、CIC、JICC)が、いつの時点で、どのような内容を登録するのか。いつまで事故情報が掲載されるのか、事故情報を削除できるのかなど、気になるポイントについて解説しています。

なお、ブラックリストにのると、新たな申込以外に、ローンの保証人にもなれません。

また信用情報機関は相互に情報共有をおこなっているため、従前の借入れ先以外で新規契約を申し込んでも審査に通らない可能性があります。

このように、自己破産の免責許可決定を受けることで返済義務が免除されるという大きなメリットがある一方で、ブラックリストに登録された結果、借入れができなくなるなどデメリットがあります。

参照 | ブラックリスト登録で日常生活において問題となる場面

クレジットカード利用の新規申込みが通らない可能性

第三者の保証人になれない

(お子さまの奨学金の保証人、賃貸物件の保証人など)

ローンが組めない可能性

(住宅ローン、携帯電話購入時の分割払いなど)

自己破産申立て前の注意点について解説します。

カード会社が自己破産申立をすること、自己破産申立をおこなった場合にはクレジットカードは利用できなくなります。

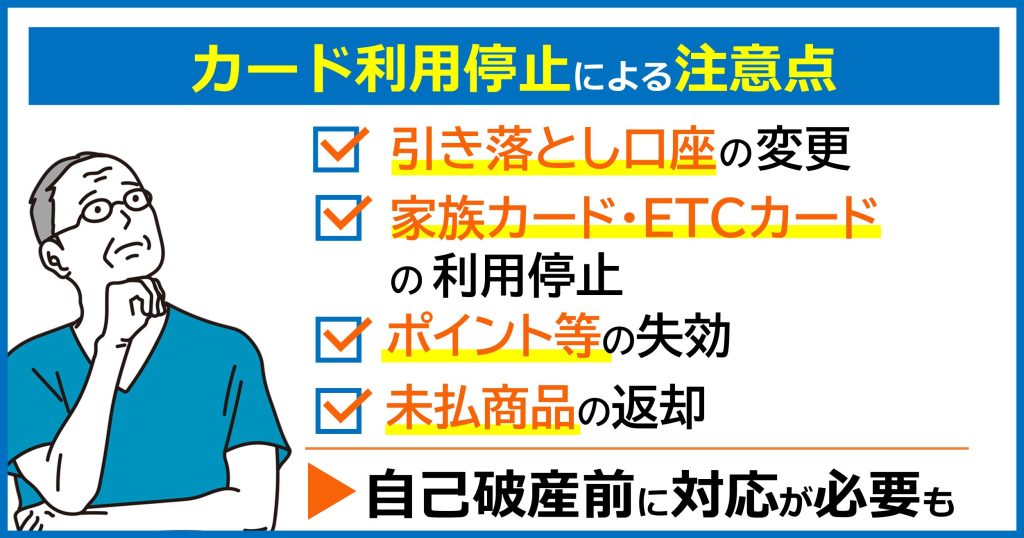

クレジットカード経由で支払っていた公共料金や家族の携帯電話料金なども、引落しができなくなります。

そのため、自己破産を決意されたら、まずは事前に引落方法の変更をしましょう。

なお、金融機関からも借り入れがある場合、引き落とし口座も停止されます。

口座に入金があったものに関しては引き出すこともできず、借入れと口座残高が相殺されてしまいます。

クレジットカードの引き落とし先と給与振込口座が同じ場合、勤務先に給与振込口座の変更などを依頼することが必要です。

口座を変更する場合、借入れのない銀行口座に設定をするのが良いでしょう。

契約者が自己破産する場合、利用クレジットカード会社で作成した同社の家族カードも利用停止となります。

(ご家族が、自分名義で作成されているクレジットカードには利用停止などの影響はありません。)

なお、家族カードの負債については、おおもとのカード契約者に返済義務があります。

カード利用者であるご家族に、支払いや返済を求められることはありません。

クレジットカードに附帯する車のETCカードや、飛行機のマイルカードがある場合、それらも利用停止となります。

ETCカードを仕事で利用されている場合には、今後の通行料は現金払いにするなど方法を検討する必要があります。

カード会社独自のポイントや、航空会社発行のカードにおけるマイルが失効します。

利用されたい場合には、利用停止前までに利用する必要があります。

クレジットカードで購入した商品は、支払いが終るまで所有権はカード会社にあります。

未払いとなっている購入商品がある場合には、原則として返却を求められます。

商品を転売している場合、生活用品など低額の場合には返却を求められないケースもあります。

チケットの現金化、購入商品の売却をしている場合には、いつ(日にち)、どこで(買取店舗)、いくらで売却したのかを確認されることがあります。

なお、チケットの現金化、売却・換金目的での購入する行為があると、自己破産手続きにおいて借金返済の免除(免責許可、めんせききょか)が受けられない可能性があります。

というのも、本来の商品購入目的ではなく借入目的での商品購入という意味で詐欺的借入であること、実質的に経済的に行き詰っている状態であることを説明しないでのクレジットカード利用という意味でも詐欺的借入と判断されるからです。

こうした行為をおこなわないよう、注意が必要です。

支払ができない状態(支払い不能、延滞)を知りながら、カード利用をしてはいけません。

自己破産手続きでは、嘘をついて借入れをおこなっていないかの確認があります。

事実上返済ができず、返済する意思もないのに、カードを利用し購入などをおこなうことはカード会社をだます行為(詐術、さじゅつ)に当たります。

だまして借入れをすることは、免責許可が認められないケースにあたります。

免責許可を受けらないと自己破産をする意味がありません。

なお、免責不許可のケースがあったとしても、事情をふまえて、最終的には裁判所の判断で免責を受けられる場合もあります。

くわしくは、次のコラムで解説しています。

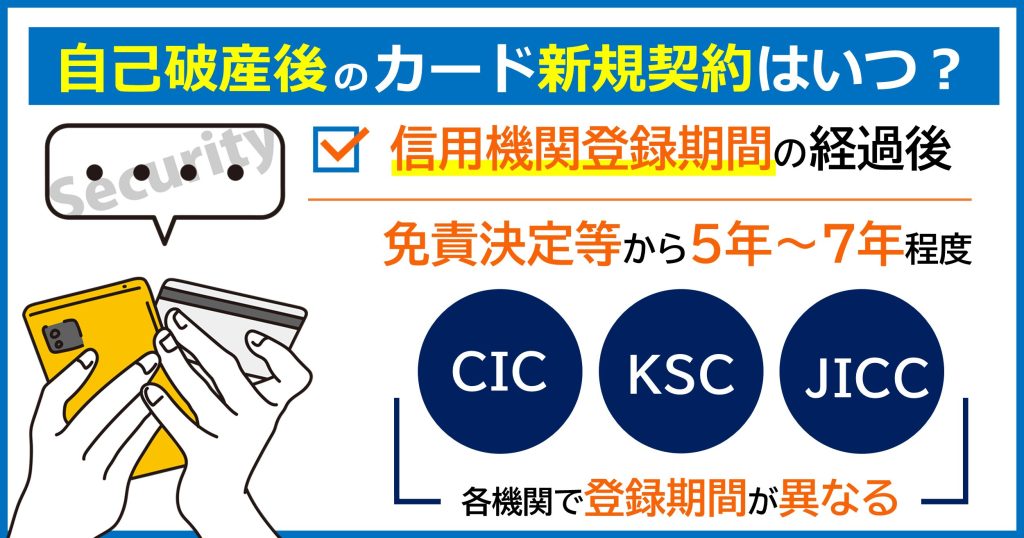

利用しているカード会社が加入する信用情報機関に、自己破産の事故情報が登録されるため、通常は5年~7年程度の間、カードの新規契約は難しいと言えます。

信用情報はどのくらいの期間登録されるのかについて、各信用情報機関で異なります。

登録期間経過後に、開示請求のための費用と必要書類をそえて申込書の提出をもって照会をおこない、事故情報が削除されていることを確認のうえ、新規契約を申し込まれると良いでしょう。

開示請求については窓口の手続きや郵送などに対応しています。

(全国銀行個人信用情報センターでは窓口申請をおこなっておらず、インターネットか申込書を送付する方法で照会できます。また、手数料の支払いはキャリア決済などでも可能です。)

自己破産に関する信用情報は、次の期間登録されます。

信用情報機関

●全国銀行個人信用情報センター(KSC)

銀行・信託銀行・信用金庫・信用組合・農業協同組合・漁業協同組合・労働金庫など(加盟会社例:みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行など(令和2年8月末時点))

●株式会社シー・アイ・シー(CIC)

割賦販売、消費者ローンなどのクレジット会社、信用保証会社、リース会社など(加盟会社例:アイフル、SMBCコンシューマーファイナンス、クレディセゾン、ホンダファイナンス、楽天カード、ワイジェイカードなど(令和2年8月末時点))

●株式会社日本信用情報機構(JICC)

消費者金融、商工ローンなど(加盟会社例:アイフル、NTTドコモ、イオン銀行、尼崎信用金庫など(令和2年8月末時点))

例えば、上記の「全国銀行個人信用情報センター(KSC)」では、取引情報、不渡り情報、官報情報、本人申告情報、照会記録情報などの開示を受けることができます。

自己破産により破産、免責時点で官報公告されますので、官報情報などの項目を確認されると良いでしょう。

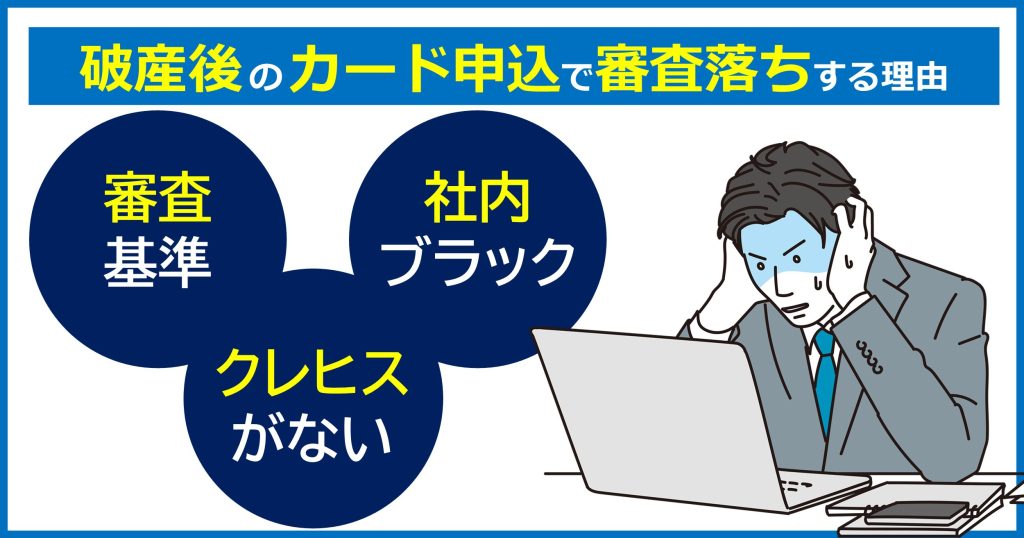

信用情報機関の事故情報が削除されているにも関わらず、新規申し込みの審査に通らない場合があります。

結論としては、次の理由が考えられます。

ただし、カード会社は審査に通らない理由を教えてはくれません。

そのため、いずれも推測の範囲となります。

クレジットカードの契約申込に関して、審査基準があると言われています。

「収入」「勤務年数」「持ち家」「現在の借入れ」などの項目をもうけて、点数で評価し、審査をおこなうことがあります。

申込をおこなったカード会社の審査基準を満たしていなかった可能性があります。

なお、当然のことですがこうした審査基準自体があるかどうか、外部に明らかにしていません。

そのため、申込者に対して審査落ちの理由についても教えてはくれません。

申込者の支払い能力に関する審査内容としているため、事故情報の登録機関中に利用金額を支払うことができるよう、収入を安定させ信用力を上げるための準備をしましょう。

信用情報機関以外に自社で管理している信用情報のことを社内ブラック、社内リストと呼ばれることがあります。

社内のブラックリストに登録されていることが原因で、審査に落ちている可能性も考えられます。

この場合、系列の金融機関、クレジットカード会社、信販会社でお金をかりることはおろか、新規にカード発行も受けられない可能性が高いと思われます。

クレジットカードの利用履歴などをクレジットヒストリーと呼ぶことがあります。

自己破産後の一定期間、新規登録や決済などの利用をしていない場合、信用情報機関に登録されていない状態(ホワイト)です。

一定の年齢、就職しているにも関わらず、信用情報がホワイトの場合には、過去に自己破産をしたことが疑われる可能性があります。

またホワイトの場合は信用状態が確認できないため、審査が通りづらいと言われています。

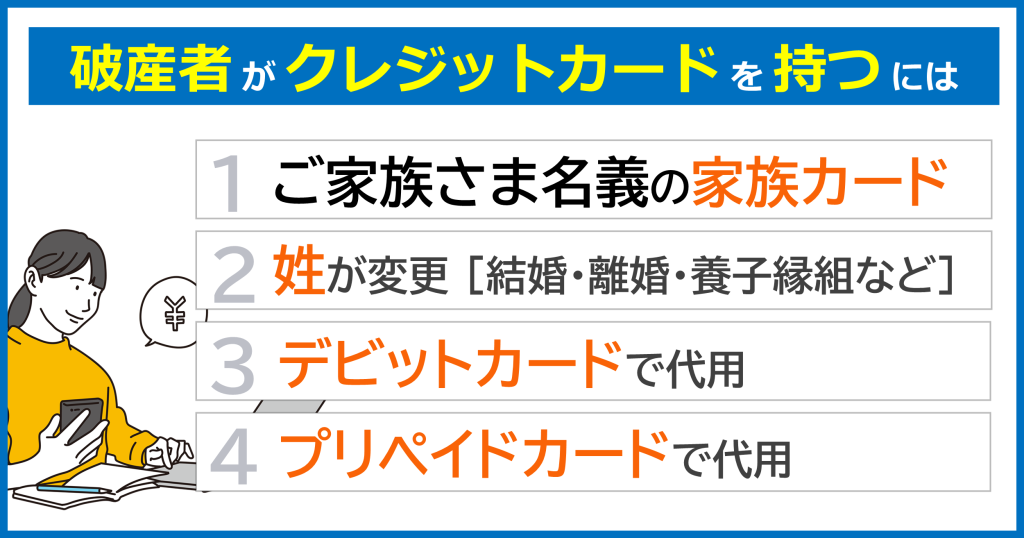

破産後にクレジットカードを利用したい場合、どのような対処方法があるのかについて紹介します。

自己破産申立の影響の範囲は、本人のみです。

ご家族さまがご自身が契約されている、ご家族様名義のカードで作った「家族カード」は利用継続できる可能性があります。

ただし、あなたが契約していたカード会社で、家族名義のクレジットカードに家族カードを追加する場合には、追加発行を断られる可能性があります。

結婚・離婚、養子縁組・離縁などにより、姓と住所地が変更となった場合に、クレジットカードが新規契約できる場合もあります。

新規契約の申込時の審査項目にもよるため、過去の情報まで審査の対象となっている場合には作成が難しいと考えられます。

なお、過去の破産歴などを説明せずにクレジットカードの新規契約の申し込みをすることは、クレジットカード会社からすると、破産歴を知っていればクレジットカードを発行しなかったという意味で詐欺にもあたりえるため、信用情報に事故情報の登録がされているときのクレジットカードの新規発行の申し込みは慎重に考えたほうがいいでしょう。

また、クレジットカード契約をするために結婚する意思がないのに結婚して姓を変えたり、養子になる意思がないのに養子縁組届を出して養子になることは、詐欺のほかに公正証書原本不実記載罪にもあたりえますので注意が必要です。

クレジットカードではありませんが、その代用としてデビットカードがあります。

自己破産後も利用が可能です。

ただ、デビットカードは買い物をすると、即時に預金口座から引き落としがされるため、口座に残高がなければ利用できません。

また、リボ払いや分割払い、預金口座の残高以上の利用はできません。

ただ、クレジットカードとデビットカードの違いは、返済能力に関する審査はありません。

利用限度額も資力に応じたものですので、使いすぎる心配もありません。

プリペイド式のカードがあります。

交通系ICカード(Suica、PASMOなど)、流通系ICカード(WAONなど)やVISAなどクレジットカード会社が発行するプリペイド式のカードがあります。

利用料金を前払いで入金(チャージ)し、利用します。

自己破産の無料相談のなかで、よくいただく質問を例に、気になるポイントについて解説します。

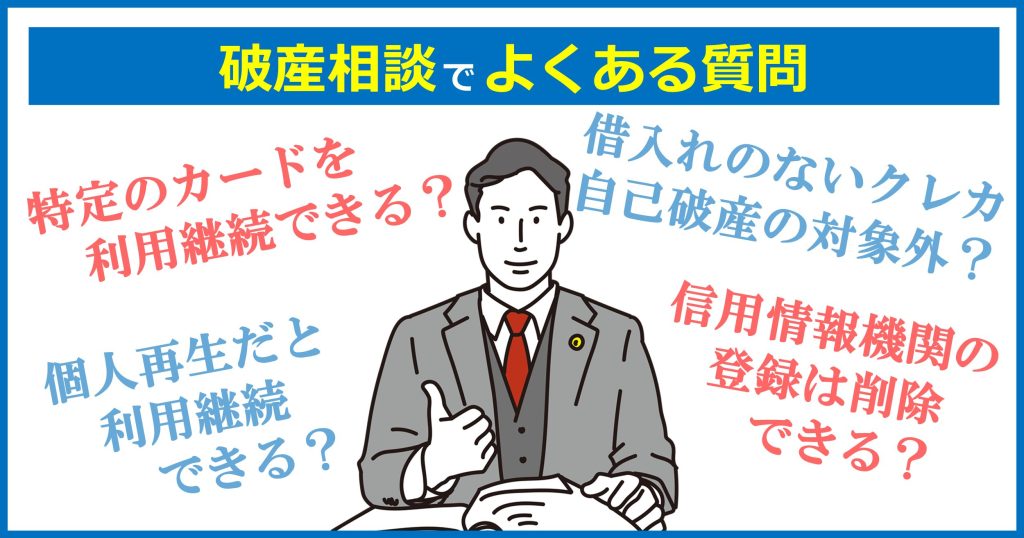

個人再生申立も、債務整理手続きのひとつであるため、会員規約で「利用停止」の事由としているケースが多いです。

利用停止になるかどうかは、会員規約を確認されると良いでしょう。

自己破産申立、個人再生では、特定の借入先のみを除外して手続きをおこなうことはできません。

裁判所を利用しない任意整理では、整理する先の債権者を自由に選択することは可能です。

任意整理の対象外にしているクレジットカードを使い続けることは可能です。

但し、任意整理であっても信用情報機関の事故情報が登録されるため、任意整理対象外のクレジットカードも契約更新時などに利用停止となる可能性があります。(クレジットカード会社は契約後も、支払い能力に関するチェックをしています。)

借り入れのない、あるいは一度も利用していないクレジットカードも、利用停止の可能性があります。

カード会社は、破産した場合の利用停止を会員規約などに定めています。

また、カード会社は個人信用情報機関に加盟し、カードの契約更新の際にも信用情報を確認し審査をおこなっています。

更新時の審査で、事故情報の登録確認と会員規約への該当を理由に、利用停止を受ける可能性があります。

参考 | JCBカード「会員規約(個人用)」

第38条 (期限の利益の喪失)

1.本会員は、次のいずれかに該当する場合、(1)においては相当期間を定めた当社からの催告後に是正されない場合、(2)、(3)または(4)においては何らの通知、催告を受けることなく当然に、(5)、(6)または(7)においては当社の請求により、当社に対する一切の債務について期限の利益を喪失し、残債務全額を直ちに支払うものとします。

<略>

(4)破産、民事再生、金銭の調整に係る調停の申立てを受けたとき、または自らこれらの申立てをしたとき。

各信用情報機関の規約で定められている期間中は、削除は難しいです。

個人信用情報(ブラックリスト)について、詳しくは次のコラムで解説しています。

参照記事 | 信用情報(ブラックリスト)の情報は「削除」できるのか(ローン・クレジットを組むと登録される信用情報機関について解説)

個人信用情報機関に、破産など信用状態が悪化したことで事故情報が登録された場合、その情報の取扱いについてどうなるのかを解説しています。

長年、カード会社との間でキャッシングを利用していた場合、利息の払い過ぎである「過払い金」が発生していることがあります。

過払い金の請求自体は、事故情報には該当しません。

そのため、過払い金の返還後もカード会社から利用停止・強制解約をされることなく、利用を継続できるケースもあります。

はい、審査に通らない可能性が高いと言えます。

借入れ状況や事故情報を内部で共有している可能性があります。

はい、闇金業者である可能性が高いと思われます。

少額を、法律の上限を超える違法な利率で貸し付けをおこなうものです。

破産すると官報に自宅住所の情報が掲載されます。

それを見て、ダイレクトメールなどで融資を勧誘することが多いです。

絶対に借入をしないようにしてください。

クレジットカードの利用は、支払いの先延ばしでしかありません。

クレジットカードが利用できず不便に感じることがあるかもしれません。

ただ、自己破産を検討されている場合には、まずクレジットカードの利用をやめて、まずは収入に見合った生活をおくることが大切です。

たとえば、大阪地方裁判所の個人の自己破産手続きでは、申立書に家計収支表をつけます。

また、破産手続開始決定後も手続期間中は定期的に家計収支表の提出を求められることがあります。

これは、破産手続により生活を立て直すことができるのか、などについて確認するためです。

現在すでに滞納されている場合、事故情報が登録されている可能性があり、利用停止になる可能性は高いと言えます。

それよりも、自己破産手続きで借金を清算し、一定期間経過後にあらためてカードを申し込むことの方が生活再建のためには良いと言えるではないでしょうか。

自己破産の多くのケースでは、手続きに知識が必要で、申立書の作成など負担があるため、法律の専門家である弁護士に依頼されています。

引用 | 2020年破産事件及び個人再生事件記録調査(日本弁護士連合会 消費者問題対策委員会)

2 破産事件処理の実態

(1) 申立代理人の有無

調査対象者1240人について,弁護士が代理人として受任している申立人は1123人(90.56%)であり,司法書士に依頼しているものが94人(7.58%),申立代理人無しが9人(0.73%),不明が14人(1.13%)であった。

引用 | 日本弁護士連合会ホームページ

たちばな総合法律事務所では、破産管財人の経験がある弁護士が、あなたの借金問題解決をフルサポートいたします。

初回相談は無料では、ご事情をお伺いし借金問題の具体的な解決策をご提案させていただきます。

来所によるご相談は1時間、電話による簡易相談も無料で実施しています。

今後の生活や借金返済に不安や悩みのある方は、ぜひお気軽にお問い合わせ、ご相談ください。

© 2025 たちばな総合法律事務所