法人破産手続の申立準備から終了までの流れ

法人破産

2023 . 02.13

法人破産

2023 . 02.13

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

このコラムでは、経営者の方や、経理担当者向けに法人破産申立ての流れについて解説しています。

裁判所の法人破産手続の申立てから終了するまでの流れについて弁護士が解説します。

法人破産申立は、破産手続開始決定時に破産管財人が裁判所から選任されます。

その破産管財人が会社資産をお金に換えて債権者に配当をし、その手続終了後に会社を消滅させる手続です。

こうした破産管財人がつく法人破産手続を「管財事件」とも言います。

破産管財人については、次の記事でくわしく解説しています。

破産管財事件は、大きく分けて「通常管財手続」と「少額管財手続」があります。

破産手続に関して、各裁判所での運用上認められている手続や、手続きの名称が異なる場合があります。

参照| 破産管財事件の種類

通常管財手続とは、財産状況報告集会(1回目)で破産手続を終了せず、破産者の財産の換価処分後に、手続きを廃止するか、あるいは債権者に対して配当をおこない終了します。

少額管財手続とは、法人と個人(個人事業者含む)に関わりなく、予納金額が少なく(20万円程度)、終了までの期間が短いものです。

各裁判所の実務上で認められています。

法律で規定されている手続きではないため、裁判所によっては実施していない場合があります。

少額管財手続を利用できる場合は、各裁判所で異なります。

弁護士が代理人として破産申立する場合に限る、などの運用がおこなわれていることもあるため、必ず事前に裁判所に確認しておくようにしましょう。

なお、少額管財手続は次のような種類があります。

参照 | 少額管財手続の種類

① 清算・積立型

破産者に一定の資産があり、財産調査にくわえて、積立などを必要とする場合です。

申立時点で退職したと仮定した場合の受領予定の退職金額が多い場合、生命保険金の解約返戻金額が多い場合などに、受領相当額の積み立てを求められることがあります。

② 調査・確認型

破産者の財産状況が良く分からない場合、財産隠しなどが疑われる場合など、破産管財人による財産調査が必要な場合です。

③ 免責観察型

破産者に、ギャンブルによる無駄遣いなど借金免除できないケース(免責不許可事由)にあたる場合には、破産管財人による定期的な面談と家計簿の提出などを通して、免責をするかどうか判断する場合です。

なお、法人の破産手続をしたからといって、経営者個人も破産手続にかかるわけではありません。

株式会社などの法人格をもつ「会社」と、経営者「個人」の手続は別におこなう必要があります。

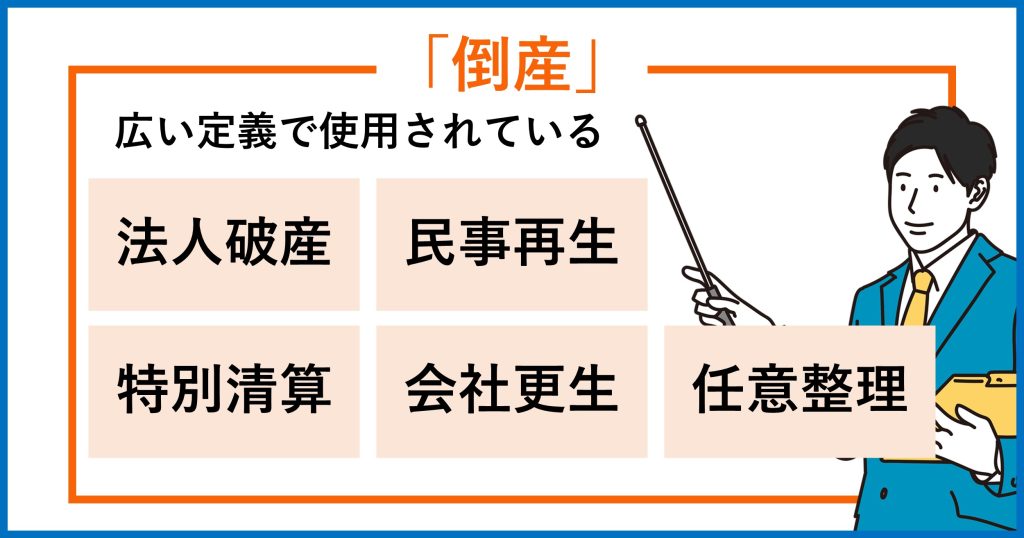

一般の方が使用する「倒産」という言葉には、事業を継続・再建するための民事再生、会社更生なども含まれています。

一般の方が使用する「倒産」という言葉には、事業を継続・再建するための民事再生、会社更生なども含まれています。

そのため「倒産」は破産よりも広い意味で使われていることが多いです。

このコラムでは、倒産手続の中でも利用率が一番高い「法人破産」について解説します。

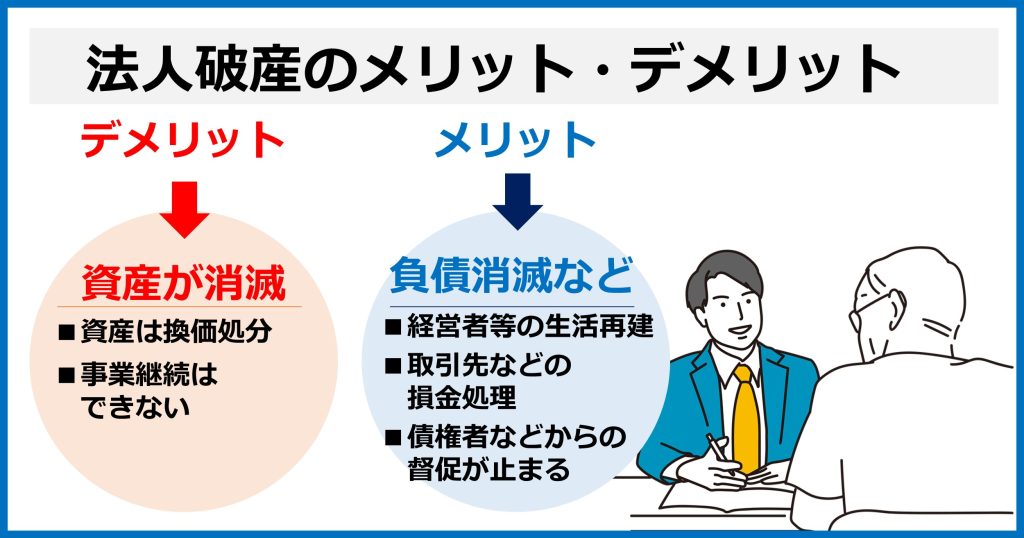

法人破産による最大のメリットは、負債を消滅させることです。

他方でデメリットは、それまで築き上げた資産などは破産管財人により処分され、事業継続ができなくなります。

法人破産手続の大きな流れは次の通りです。

▼

▼

▼

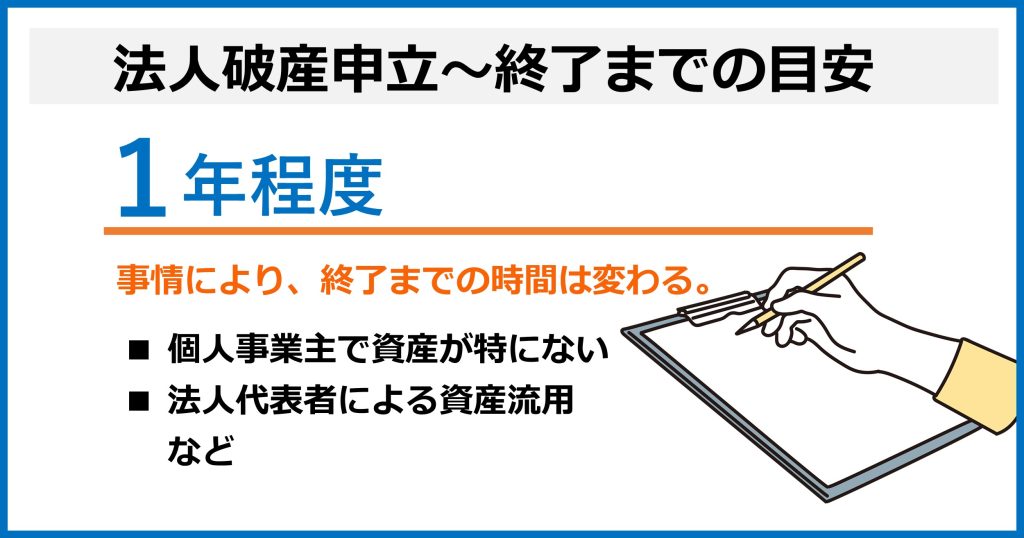

破産申立から手続が終了までに、1年程度かかります。

あくまで、これは目安の期間です。

個人事業でとくに財産もない場合には手続がすぐに終わることや、会社資産の使い込みがあり調査に時間がかかるような場合には破産手続が長期間にわたることがあります。

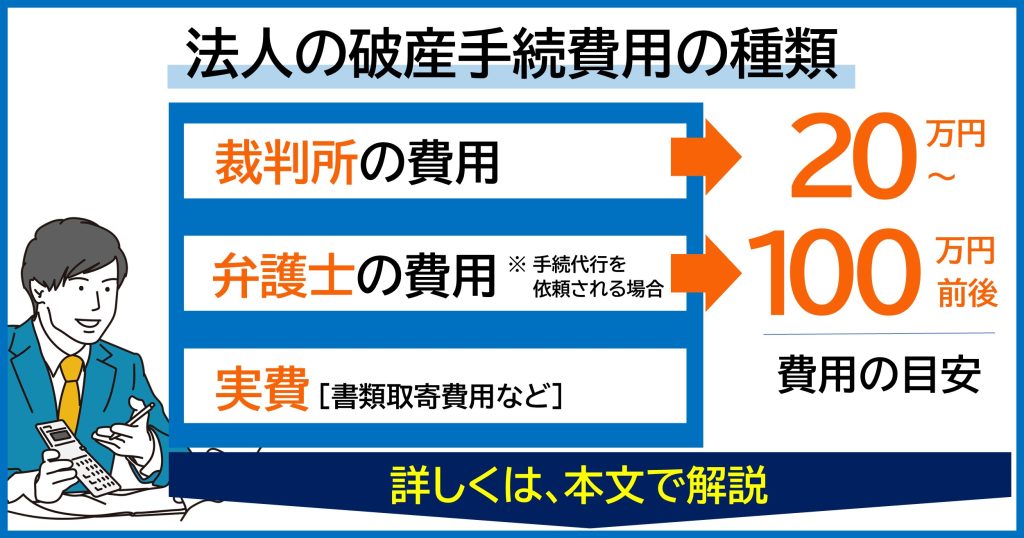

法人破産のためにかかる費用は、おおよそ120万円~です。

おおまかな内訳は、① 裁判所にかかる費用、② 弁護士に依頼される場合の費用です。

裁判所には、最低額20万円~程度かかります。

法人破産申立書を提出する際にかかる申立費用として数千円~。

破産予納金(はさんよのうきん)と呼ばれる、裁判所に納める費用が20万円~です。

裁判所に納める予納金は、現金一括で納めます。

そのため、必ず事前に用意しなければなりません。

裁判所の費用が支払えない場合には、法人の資産売却や売掛金を回収するなどして工面します。

裁判手続きはやるべきことが申立て前から数多くあり、弁護士に依頼することが一般的です。

法人破産手続きの代行にかかる弁護士費用は、100万円前後が相場と言えそうです。

過去、日本弁護士連合会では統一の報酬基準がありました。

この報酬基準では「法人整理 着手金 100万円以上」とされており、これをもとに現在も弁護士費用を定めていることも多いようです。

法人破産にかかる詳しい費用については、次のコラムで解説しています。

参照│会社破産手続にかかる全費用と、支払えない場合の対応例

法人破産にかかる裁判所費用、弁護士費用の相場について弁護士が解説しています。また、これらの費用が支払えない場合に、どうやって費用を捻出するかの方法についてもアドバイスしています。

法人破産手続には、申立の必要書類や裁判所に納める破産予納金を準備します。

あなたの会社の事情や状況により、申立に向けた段取りの内容は変わります。

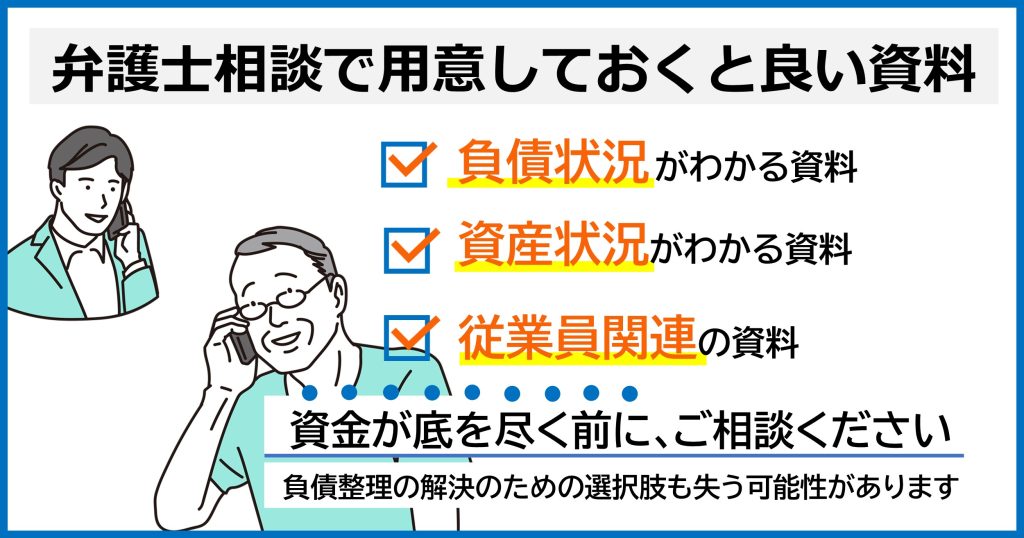

インターネットの情報収集だけではなく、法的手続きの専門家である弁護士に相談のうえ、個別の事情に応じたアドバイスを受けておくと良いでしょう。

弁護士相談の際、次の情報をまとめておくと相談がスムーズです。

なお、情報をまとめる時間がない場合には、直近の「決算書2期分」を持参されると良いでしょう。

なお、当法律事務所でも相談の際には資料の持参をお願いしておりますが、すべてご持参頂く必要はなく、まずは手元にある資料だけお持ちいただければ相談は可能です。

資料があることで、資金繰りなどの状況を踏まえて、廃業の診断をおこなうことが可能です。

もちろん代表者個人の方の負債について同時に無料でご相談が可能です。

弁護士相談でまとめておくと良い情報

相談時点では決算書2期分などがあれば、相談を受けることができます。

しかし、申立の際には、これらの資料が必要になります。

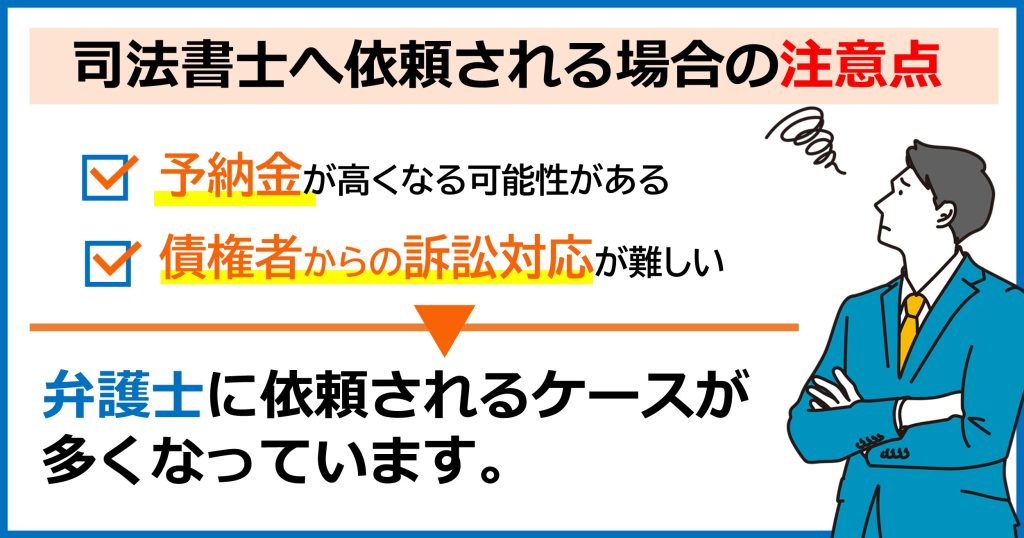

法人破産申立書の準備、申立後の裁判所や破産管財人とのやり取り、債権者への対応は手間がかかり大変です。

そのため、弁護士に手続代行を依頼されるケースが多いです。

なお、司法書士へ依頼されるケースもあるようですが、次の点に注意が必要です。

司法書士は、金銭面や申立におけるサポートの範囲に問題があります。

大阪地方裁判所では、弁護士による法人破産申立の際に納める手続費用は「最低 20万円~(債権者数~99人までの場合)」ですが、司法書士による裁判所予納金は、債権者の数に限らず「最低 100万円」となっています。

この最低100万円という金額は、法人自身で申立をおこなう場合と変わりません。(弁護士に依頼した方が裁判所予納金は安くすみます)。

これは、申立代理人弁護士が、破産法や裁判例に従って申立前の売掛金回収や動産売却や事務所明渡について否認権行使の対象とならないように整理すること、また、破産管財人と破産会社の代表者の面談に立ち会いや事務連絡の窓口になることができること(司法書士はなることができません)が理由です。

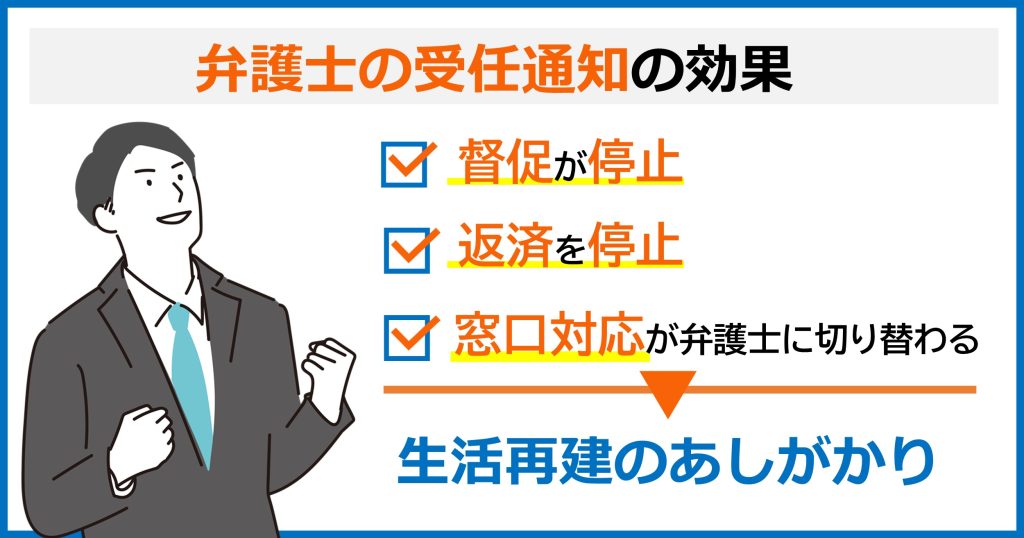

弁護士に依頼する場合、委任契約を締結します。

法人破産の依頼を受けたのち、弁護士名で債権者に対して通知(受任通知)を発送します。

「法人破産」の方針、代理人として就任したことを伝えます。

受任通知の効果は次の3つです。

受任通知を発送した際、債務者に対する債権額などの状況の回答を求めます。

破産申立書に、負債状況を記載するため、その全容を把握する必要があるためです。

なお、受任通知を発送することが一般的ですが、申立前のトラブルを避けるために、債権者に通知することなく、秘密裏に裁判所への破産申立をおこなう場合もあります。

破産申立前に、よく問題となるケースは次の通りです。

ケース① 在庫商品等の取り付け騒ぎ

受任通知により破産予定を知った債権者や取引先が、直近で納品した商品の返還を求めて事業所などに押しかけてくることがあります。

債権者が事務所や倉庫への侵入、商品の持ち出しが発生しないように施錠をするなど、万が一取りつけ行為が起きた際の対応を検討しておきます。

なお、弁護士に依頼された場合、事業所などの入り口に弁護士の管理物件であることの「警告文」の貼り紙をおこなうことがあります。これにより取付け行為を牽制します。

ケース② 債権者に訴訟を起こされた

売掛金の支払い、貸付金の返還などを求めて裁判を起こされることがあります。

債権者は勝訴判決などを得たのち、法人名義の口座を差し押さえるなど強制執行をおこないます。

裁判所から届いた訴状や支払督促(裁判所の書記官による支払いを命じるもの)が届いたら、無視せず、答弁書や督促異議申立書など反論する書面を提出します。

「法人破産費用を工面するために、売掛金の回収を進めていたが入金口座を差し押さえられた。」

このようなことがあると、法人破産の予定が狂うことがあります。

訴訟提起されたらすぐに、今後の対策について相談されることをお勧めします。

ケース③ 法人財産を隠すなどの行為(詐欺破産罪)

法人破産の資産を意図的に隠す行為は、刑事罰を受ける可能性があります。

破産管財人は法人の資産をお金に換えたのち、債権者に配当します。

法人の資産を隠す、個人名義に移しかえるなどの行為は、債権者の利益を害するもので、刑事責任を追及される可能性があります。

なお、財産の名義を変えるなどした場合でも、破産管財人はその行為を否認し取り戻します。

ケース④ 一部の債権者への返済

一部の債権者のみへの返済は、債権者平等の原則に反するものであり、許されません。

親族からの借り入れ、懇意にしている取引先にだけに返済を継続するなどの行為は、のちのトラブルを招くだけですので止めてください。

法人破産申立前に、裁判所の予納金額を抑えるためや、破産手続きのスムーズな進行のためにやっておくべきことがあります。

破産申し立て後に債権者集会が開かれます。

集会に参加する債権者として多いのは買掛先や、給与未払いの元従業員です。

そのため、従業員への解雇予告手当を支払っておくなどの配慮が必要です。

賃貸物件である店舗や工場を明け渡しせずに、法人破産申し立てをした場合、裁判所に納める費用が高くなります。

法人の資産を処分する破産管財人の手間が増えることから、その報酬として納める費用も高くなります。

できれば、賃貸借契約を解約し明け渡しは済ませ、解約返戻金を取り戻しておくことが望ましいです。

納品業者などによる法人資産の持ち出しなどを防ぐための対策をおこないます。

これは、資産だけでなく書類の管理・保管もおこないます。

資産、書類の散逸は、申立準備に支障が出ます。

法人破産にかかる準備作業は大きく分けて、① 費用の工面、② 申立書・書類の準備です。

裁判所から要求される破産申立書に添付する資料は次の通りです。

法人破産申立書の必要書類(例)

① 資産に関するもの

② 負債に関するもの

③ 経理に関するもの

必要書類の中には、申立て後に追加提出できるものもあります。

しかし、後から用意ができないとなると裁判所や破産管財人から強く責められ追求されることになりかねません。

裁判所から求められている必要書類については事前にしっかり確認し収集、作成をおこなうようにしましょう。

法人破産の必要書類の詳細は、次のページで解説しています。

参照│法人の破産申立手続の「必要書類」は何がどこまで必要?

法人破産申立に必要な書類について詳細に解説しています。スムーズな破産手続のためには資料の準備が大切です。

なお、各裁判所で申立書の書式や必要書類は異なります。

管轄先の地方裁判所で用意されている書式以外で作成した申立書でも受付されます。

ただ、申立先の裁判所で求めている必要書類が不足している場合には、追加提出の指示があります。

申立必要書類の収集で注意していく点は次の通りです。

法人が自己破産するにあたり、その承認を得るために取締役会・理事会を開催します。

債権者が1000人を超える場合や、会社の規模が大きく社会的な影響もある場合には、裁判所に事前に相談・打合せをおこないます。

例えば、大阪地方裁判所では「債権者が数千人規模」である場合、「上場企業」については次のような事項について、事前説明時に提出を求めています。

参照 | 事前相談の際に説明すべき事項(大阪地方裁判所)

法人破産手続の代理人となる弁護士に対して、事前相談時に必ず説明すべき事項をあげています。(引用「破産管財手続の運用と書式」編集 大阪地方裁判所 大阪弁護士会 破産管財運用検討プロジェクトチーム(新日本法規出版))

ー 説明時効の例 ー

① 申立人の氏名又は商号及び住所又は主たる営業所(本店所在地)

② 債務者が法人又は事業者である場合は、

その業務内容、事業継続中か否か、

在庫商品の有無や譲渡担保権の有無、

従業員の解雇状況(未了の場合は予定日)、

未払労働債権(未払解雇予告手当を含む。)の有無

③ 債権者数(事案に応じて、年齢層などの属性)

④ 滞納処分が切迫しているか否かや、

資金ショート日(迅速性・緊急性)

⑤ 営業所所在地や店舗の数及び住所、

明渡しの有無など

⑥ 上場会社の場合、証券取引所とその部

⑦ 破産にいたった経緯

本店所在地などの地方裁判所に破産を申立てしたあとの流れは次の通りです。

申立手数料にあたる収入印紙(予納郵券)を貼った申立書を、裁判所へ提出します。

その後、破産予納金の納付書を受け取り、現金にて納付します。

この破産予納金は、減額や分割払いはできず、現金一括にて納めるのが一般的です。

提出された申立書、添付資料をもとに、手続きを始めるための要件を満たしているか審査をします。

審尋(しんじん)とは、裁判官との面談です。

大阪地方裁判所の運用では、裁判官による審尋がなされるのは債権者破産申立(債務者が破産に反対している場合)の場合にほぼ限られています。

破産手続の開始決定により法人は解散し、代表者は代表権を失います。

それと同時に、破産管財人が選任され、破産管財人が代表者に代わり法人財産の管理処分権を行使します。

破産管財人は、会社の財産の管理・処分や債権者への配当手続など、破産手続において重要な職務をおこないます。

破産決定の前に、裁判所から申立人に破産管財人候補者の連絡が入ることがあります。破産決定後の書類や財産の引継ぎをスムーズにおこなうためです。

破産決定手続開始後、すみやかに破産管財人と面談をおこないます。

破産決定後、申立人は「破産者」となります。

なお、破産手続開始決定時に、官報に公告されます。

官報公告に、法人や個人についてどのように記載されるのかについては次のコラムで解説しています。

破産決定の前後を問わず、破産管財人は、破産会社の代表と申立代理人弁護士の3者ですみやかに面談をおこないます。

多くの場合、破産管財人の法律事務所に訪問し、破産に至る経緯、財産の状況などについて質問を受けます。

破産管財人は、総債権者の代表という立場で、破産者とは対立関係にあるため、代表者は、破産管財人から事細かに質問を受けることになります。

当事務所の経験からは、問題が少ない事案で質疑応答が30分程度で終わることもありましたが、質疑応答が3時間以上に及ぶこともあり、通常は1時間前後で、積み残しの疑問点は破産管財人と申立代理人弁護士が後日にやり取りして解消する例が多いです。

破産管財人による質問事項の一例をあげると、貸借対照表の資産の部にある財産の処分状況(工具器具備品について廃棄した場合、「くず鉄として売却できたのではないか」など質問を受けたり、貸付金や売掛金の回収可能性の質問を受けたりします)、そして法人や代表者個人の通帳の入出金履歴から偏頗弁済などの否認の対象となる行為や免責不許可事由であるギャンブル・FXなどの投機性が高い金融取引の有無や程度を破産管財人から聞かれたりします。

そのため、申立代理人弁護士は、決算書や通帳などから破産管財人がチェックする項目について事前に破産会社の代表者と打ち合わせをして、破産申立書を作成します。

この破産管財人との初回の面談が、破産手続の一番の山場と言っても過言ではありません。

破産管財人は就任後、負債・資産の状況を調査し、資産の換価処分をおこなっていきます。

裁判所は、破産手続開始決定と同時に、破産者に対する債権の届出期間、届出られた内容に対する債権調査期日(債権調査期間)を決めます。

破産者である法人には、破産管財人に誠実に協力する義務があります。(破産法 第250条)

法人の経営者において、その義務が課されることになります。

破産管財人による調査や換価処分の状況報告のために債権者向けに集会が開かれます。

この期日は、裁判所が指定します。

ただ、債権者集会には破産者である法人の代表者も出席するため、期日指定前に、日程調整のための裁判所から連絡が入ります。

貸付のプロである債権者が債権者集会に出席することはあまりなく、債権者の出席がない債権者集会のほうが数としては多いです。

ただ、給与未払のまま破産した場合の従業員、連鎖倒産の危機に瀕した買掛先がいる場合には、やはり出席して文句を言いたいという人情から債権者として出席されることが多く、この場合には、代表者は、債権者集会の冒頭で申立代理人とともに破産に至った点を詫びて、頭を下げることになります。

破産管財人が、法人の資産を換価処分した結果、債権者に配当するだけ原資を確保できた場合には配当をおこないます。

配当には、優先順位があります。

例えば、従業員の給与などは優先されます。

破産手続の終結(破産終結決定)

配当が終わる、或いは、配当するに足りる財産がない場合には、破産手続は終了となります。

破産手続の終了後、裁判所は職権で破産手続終了の登記をおこないます。

これを受けて、破産者の法人登記は閉鎖されます。

破産者である法人に対する滞納した税金(公租公課)や社会保険料は、破産手続が終了した際に消滅します。

法人代表者が、法人に対する滞納税金などを背負うことはありません。

また、代表者個人が、法人の負っていた税金や社会保険料を代わりに支払う義務はありません(ただし、個人が負担していた税金(所得税)や社会保険料(国民健康保険料)は、破産しても、残念ながら支払い義務が残り続けます)。

しかし、以下の場合には、法人の負っていた税金や社会保険料を代表者個人が支払わなければなりませんので、注意が必要です。

破産の相談を受ける中で、従業員の給与から天引きする源泉所得税や厚生年金保険料の従業員負担部分を納めずに破産すると、従業員に迷惑がかかる(従業員が税金の二重払いや将来の厚生年金の受給額が減らされないか)との質問をよく受けます。

法人・従業員の法律関係、法人と税務署の法律関係、税務署と従業員の法律関係は、それぞれ独立しており、相互に影響しないと理解されているので、従業員の方が源泉所得税を天引きされているのにさらに税金を納めなければならないとか、厚生年金の受給額が減るという不利益は受けません。

個人が負担した税金が消滅する場合がありますが、①個人の生活が窮迫している場合(税金の滞納処分の執行をされると生活保護を受けなければ生活できない程度になってしまうこと)又は②個人の所在や財産が不明な場合に、税金の執行停止処分がなされ(国税徴収法153条1項各号)、執行停止が3年継続した場合には、納税義務が消滅するとされます(国税徴収法153条4項)。

さらに、執行停止処分は、税務署の裁量(職権)によるため、納税者は、執行停止処分をしてほしいと申立てをすることも執行停止処分をしないことに不服申立てをすることもできません。

そのため、「生活保護レベルになって3年経過しているから税金が消えた」とは当然には言うことができないことに注意が必要です。

このように、税金債務の消滅は、かなり限定的です。

なお、③税金にも時効消滅制度(国税通則法72条1項)がありますが、督促上の送付等で容易に更新されてしまいますので(国税通則法73条)、税金債務の時効消滅はあまり例がないのが実情です。

そのため、破産の相談を受けると、個人で負担している税金等の公租公課については、生活の再起のために破産手続きを利用することから早期に返済するように指示・依頼することが多いです。

法人破産手続が終了すると、官報公告がなされ終了となります。

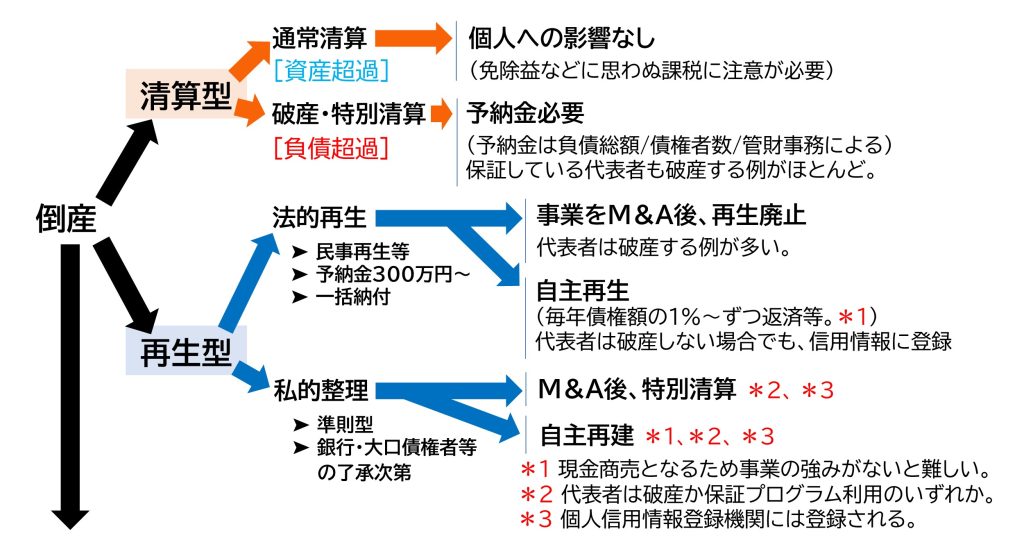

なお、法人が債務超過により廃業・清算を考えた時にどのような選択肢(処理方法)があるのか、次の通りとなります。

法人の倒産・廃業を考えた際、いくつ手続を思い浮かべますか。

裁判所を利用した手続は破産申立以外にも、民事再生や特別清算などがあります。

倒産・廃業の方法をインターネットで事前に調べたうえで、経営者の方が相談にお越しになられることが多いです。

ただ、再生型の場合、最低でも600万円以上手元に資金がないと、そもそも手続きを取ることができません。

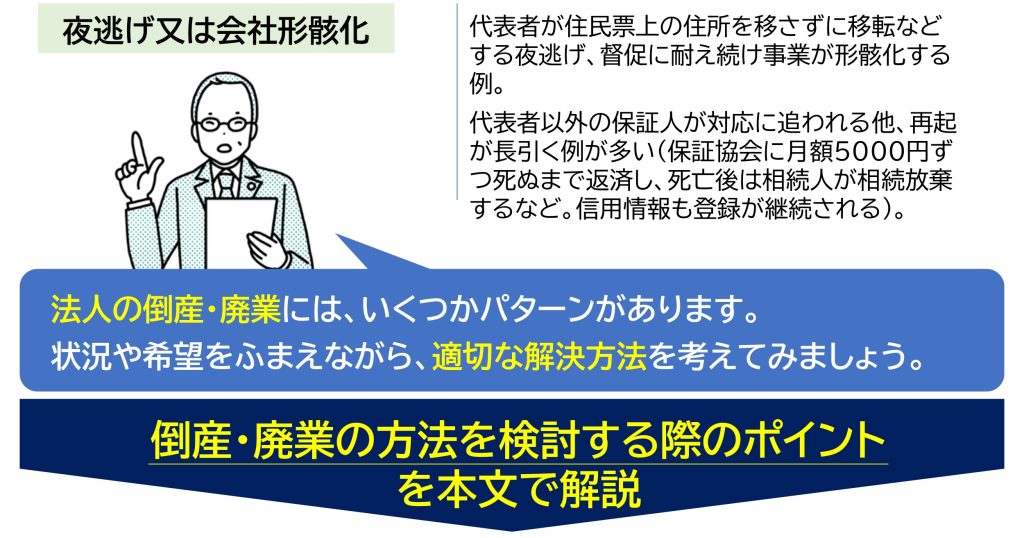

そのため、ほとんどの場合、清算型(破産)か、夜逃げ・会社形骸化(事実上放置)かのいずれかを選択することが多いです。

破産の場合、裁判所への予納金の積み立てがネックになることがあります。

特に賃貸借契約をしている事業所・店舗の明渡未了のまま破産する場合、事業規模にもよりますが、裁判所から300万円の予納金の納付を求められるケースもあります。

これは、破産管財人が明渡事務の費用と、撤去費用の両方を見込んだ予納が必要となるためです。

予納金額を抑えるために、事業所・店舗の明渡が最優先に取り組まなければなりません。

しかし、その撤去費用も捻出できない場合には夜逃げ・会社形骸化となってしまうことがあります。

そのため、可能な限り手元資金があり、会社清算の選択肢の多いうちに、弁護士に相談されることをお勧めします。

たちばな総合法律事務所では、税理士実務、企業法務経験をもつ弁護士が無料で相談をおこなっています。

法人破産だけではなく、経営者個人の方の借金整理・生活再建のためのアドバイスをおこなっています。

相談後に何をするべきかなど、具体的なステップを分かりやすく説明いたします。

ぜひお気軽にお問合せ、ご相談ください。

© 2025 たちばな総合法律事務所