奨学金返済は自己破産で免除される?奨学金の連帯保証人が自己破産した場合も解説

個人破産

2025 . 03.18

個人破産

2025 . 03.18

この記事でわかること

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

奨学金は、学費だけでなく学生生活を支えるために非常に有効な制度ですが、卒業後の収入状況によっては返済が大きな負担となることがあります。

返済が滞ると、連帯保証人や家族にも影響が及ぶ可能性があるため、返済計画をしっかりと立てることが大切です。

どうしても返済が困難になった場合、自己破産を選択肢の一つと考える方も少なくありません。

ただし、自己破産をすれば奨学金の返済義務は通常は免除される一方で、連帯保証人に多大な負担がかかるリスクがあります。

本記事では、奨学金が自己破産で免除される仕組みや、連帯保証人が破産した場合に起こりうる影響、さらに返済条件の見直しなどの対処法も含め、具体的に解説していきます。

奨学金の借入先との返済猶予などの交渉でも問題解決が難しい場合には、不要なトラブルを回避するためにも、早めの弁護士相談をおすすめします。

自己破産申立ては、借金返済免除のためにおこなう地方裁判所の手続きです。

奨学金も自己破産の対象となります。

自己破産は、債務が返済不可能な状態に追い込まれた債務者を救済するための手続きで、裁判所が「免責」を認めると借金がゼロになります。

免責許可決定を受けることができれば、月々の奨学金の返済義務も免除されます。

ただし、自己破産手続きのなかで自身の財産を処分したり、今後の借入れが困難になったりするデメリットもあります。

また、注意すべき点があります。

自己破産をすると連帯保証人に返済義務が移ってしまう可能性があることです。

親や親戚が連帯保証人になっている場合、その方に金銭的な負担がかかることを避けられません。

こうしたリスクを踏まえると、自己破産がベストとは限らず、ほかの手段も含めて慎重に検討する必要があります。

一方で、奨学金の借入れにあたり機関保証の奨学金を利用している場合は、主債務者が自己破産をしても連帯保証人が存在しないので、連帯保証人への影響は考える必要がありません。

ただし、機関保証を利用していたとしても、多くの場合は自己破産をしたことで信用情報に「事故情報」として登録されるため、今後のクレジットカードやローン契約に支障が出ることがあることは念頭に置いておきましょう。

自己破産を検討するときに気になるのは、やはり連帯保証人への影響です。

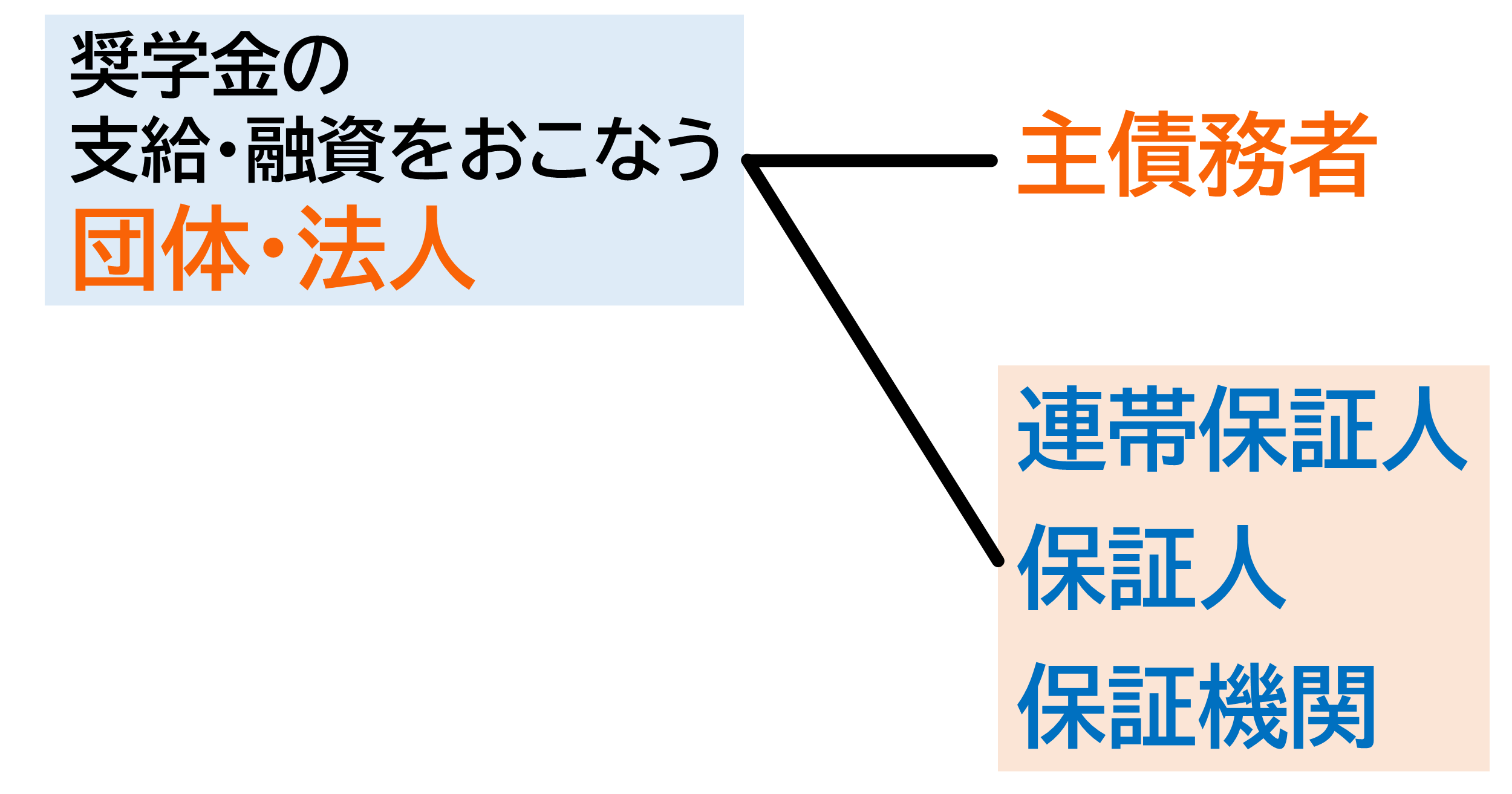

参照 奨学金の関係者

ここでは、主債務者や連帯保証人が破産した場合に起こり得る事態をケース別に分けて、それぞれのリスクについて解説します。

関連記事 「自己破産による連帯保証人への影響」

主債務者の自己破産で連帯保証人にどのような影響があるのかについて解説しています。

奨学金の主債務者が破産すると、多くの場合は奨学金を含めた借金の返済義務が免除されます。

一方で、その返済責任が連帯保証人へ移る可能性があります。

連帯保証を選んでいた場合、残高分の一括請求が連帯保証人に行われることになるため、金銭的だけでなく人間関係にも大きな影響を及ぼすケースがあります。

そのため、可能であれば連帯保証人に事前に窮状を伝えて置く必要があります。

奨学金を連帯保証方式で借りている場合、主債務者が自己破産すると連帯保証人に対して残額の一括請求が行われる可能性があります。

例えば、独立行政法人日本学生支援機構の奨学金の借入れにあたって、「連帯保証人」と「保証人」の選任が必要となっています。

連帯保証人は「主債務者と全く同じ返済義務」を負います。

他方、保証人は「主債務者が返済できない場合」に代わりに返済する責任を負います。

そのため、この両方を選任して借入れの申し込みをおこなっている場合、それぞれに迷惑がかかる可能性があります。

連帯保証人と保証人には法的な責任や権利において大きな違いがあります。

次の点で、連帯保証人は保証人に比べて責任が重くなっています。

■ 責任の範囲

連帯保証人

主債務者と同様の責任を負い、債権者は主債務者に請求することなく連帯保証人に全額の返済を要求できる。

保証人

主債務者が返済できない場合に、代わりに返済する責任を負う。通常は主債務者に請求した後に保証人に請求される。

■ 催告の抗弁権

債権者から請求を受けた際に、主債務者から取り立てるよう主張できる権利。

連帯保証人

催告の抗弁権がなく、債権者が連帯保証人に直接請求しても文句を言うことができない。

保証人

催告の抗弁権があり、まずは主債務者に請求するように求めることができる。

■ 検索の抗弁権

主債務者の財産を先に調べて、その財産から返済を求めるべきだと主張できる権利。

連帯保証人

検索の抗弁権がなく、主債務者の財産がある場合でも、連帯保証人が代わりに返済しなければならない。

保証人

検索の抗弁権があり、主債務者の財産を調べるように求めることができる。

■ 分別の利益

連帯保証人

分別の利益がないため、全額の返済責任を負う。

保証人

分別の利益があり、複数の保証人がいる場合には保証額を分割して負担する。

例えば、連帯保証人1名と保証人1名の保証態様のときは、保証人の返還すべき金額は、主債務者の返還未済額の2分の1となります。なお、連帯保証人の返還すべき金額は、主債務者の返還未済額の全額となります。

連帯保証人は主債務者と同様の責任を負い、催告や検索の抗弁権がなく、全額の返済責任を負います。一方、保証人は主債務者に請求した後に責任を負い、抗弁権や分別の利益を有します。したがって、連帯保証人になることはより重い責任を伴うため、慎重に判断することが重要です。

奨学金を申し込む際、機関保証を選択していれば、連帯保証人や保証人は不要となるため、主債務者が自己破産をしても親族や家族に迷惑をかけることはありません。

ただし、滞納時などに保証機関が支給先に代位弁済をおこなった場合、保証機関に対して返済をおこなうことになります。

保証機関への支払いも難しい場合、自己破産をすることで保証機関への返済義務も免除されます。

機関保証の利用による奨学金の借入れは、家族や親戚への負担を最小限にできるメリットがありますが、機関保証料を毎月負担しなければならない点や、返済滞納などにより信用情報が登録されるデメリットがあることは意識しておきましょう。

連帯保証人自身が経済的困難に陥り、自分自身の負債も含めて破産するケースも考えられます。

ご子息の奨学金借入れにおいて、父親・母親が連帯保証人となっているケースがあります。

連帯保証人や保証人が自己破産をした場合に、主債務者に対して一括返済を求められることはありません。

ただ、連帯保証人が自己破産をして保証能力を失った場合、奨学金の貸与元から主債務者に対して新たな保証人を立てるよう求められることがあります。

周囲に保証人を依頼できる人がいない場合、貸与元から機関保証制度への変更などを求められる可能性があります。

連帯保証人や保証人を新たに立てる、機関保証への切り替えに応じずにいると、貸与元から契約を解除され、主債務者に一括返済を求められる可能性があります。

こうした貸与元の対応については、契約内容や融資元の判断によって異なります。

まずは契約書を確認するところから今後の対応を検討しましょう。

連帯保証人が自己破産し、保証人などが見つからない場合でも、機関保証に変更できる可能性があります。

貸与元によっては、保証会社を指定されている場合があります。

貸与元に、機関保証の変更、保証会社の確認をしておくと良いでしょう。

奨学金の返済が苦しくなったら、自己破産だけではなく他の方法も検討が必要です。

まずは返済条件の見直しや支援制度の活用を理解して、将来の影響を最小限に抑えましょう。

奨学金返済が厳しい場合、まずは融資元に相談することから始めます。

奨学金を貸与している機関と直接交渉することで、返済ペースの見直しや、一定期間の返済猶予が受けられる可能性があります。

特に奨学金の返済窓口やカスタマーセンターでは、経済的事情に応じて柔軟に対応してくれるケースもあります。

次に、利用者数が最も多い「独立行政法人日本学生支援機構(JASSO)」の事例をもとに、返済条件の猶予などについて解説します。

日本学生支援機構の奨学金を利用している場合、返済の猶予や減額返還など、返済を支援する制度が整備されています。

これらの制度を活用すれば、毎月の負担を抑えつつ返済を続けることが可能です。

特に返済が一時的に困難になった場合でも、条件を満たせば適用が認められるケースがあります。

災害、失業や傷病による収入の大幅な減少など、やむを得ない事情がある場合に申請により一定期間返済を猶予してもらう制度です。

返済期限猶予制度で適用できる年数は、通算10年です(平成26年4月以降)。

この間に経済状況を立て直すことができれば、長期的な滞納や自己破産に追い込まれずに済む可能性があります。

とはいえ、猶予期間の分だけ返還期間が延び、元金や利息が免除されない点に注意が必要です。

月々の返済額が大きいため返済が難しい場合には、その返還額を減額して返済する「減額返還制度」の利用を検討すると良いでしょう。

災害、傷病、その他経済的理由で、毎月の約定金額通りの支払が難しい場合で、減額すれば返済継続が可能な場合に利用できます。

ただ、月々の返還額は減る一方で、返済総額は変わらないため、返済期間は延びることになります。

この減額返還制度の利用は、1回の申し出につき12か月(最長15年、180か月)までとなっています。

本人の死亡や、精神または重度の身体障害により収入が見込めない場合など、やむを得ない理由が認められると、奨学金の残額が一部または全額が免除される制度です。

奨学金返済が困難な場合、以上のような対応が考えられます。

「返済の猶予や免除が受けられるか?」という疑問や質問について、まずは貸与元におこなっておくと良いでしょう。

貸与元との任意交渉は、あくまで「返還期限を延ばす」だけで、元金・利子についての減額や免除を求めるものではありません。

そのため、返済自体が難しい場合は、奨学金返済を含めた負債の整理を検討しましょう。

債務整理方法は自己破産以外に2つあります。

それぞれ特徴やリスクが異なるため、自分の状況に合った選択肢を検討することが大切です。

自己破産は債務整理の救済制度であり、裁判所の判断で借金の全額免除が認められる可能性があります。

自己破産手続きを利用するには、

- ① 支払い不能状態

(収入・財産が無く返済できないこと)

- ② 免責不許可事由がない

( 浪費、ギャンブル、借入れにあたっての詐欺・詐取行為などが無いこと)

※免責不許可事由がある場合でも、裁判所の裁量により免責されることがあります(裁量免責)。

といった要件が必要です。

自己破産手続きでは、最終的に「免責許可決定」を得る必要があります。

この許可を得ることで、主債務者としての返済義務が免除されます。

ただ、保証人の保証債務は免除されないため、保証人として保証債務の返済が難しい場合には、保証人の方自身が自己破産手続きを取ることが必要になります。

関連記事 「個人破産(リンク)」

個人の方の自己破産手続きについての流れについて解説しています。

自己破産の申し立てによるメリット、デメリットは次の通りです。

自己破産のメリット

① 借金返済の免除

但し、自己破産手続きで免責されないものがあります。

非免責債権(免除されないもの)の例

・税金関係

例 所得税、住民税、国民健康保険料など

・不法行為に基づく損害賠償請求権

悪意で加えた不法行為や、故意または重大な過失で人の生命や身体を害した場合の損害賠償請求権

例 飲酒や無免許運転による交通事故加害者としての損害賠償

・ 親族関係に基づく請求権

例 夫婦間の協力および扶助の義務、婚姻費用や養育費など

・ 雇用関係にもとづく使用人の請求権

例 個人事業者が雇用する、労働者の給料支払い義務

自己破産のデメリット

① 自己所有財産の処分

法律上、自己所有が認められた「現金99万円」「差押禁止財産(家財道具など)」以外のものは、原則として処分の対象となります。

手元に残せる財産の範囲については、次の関連記事でも詳しく解説しています。

関連記事

「自己破産でどれくらい手元に財産・家財道具は残せるの?(自由財産について解説)」

② 個人信用情報機関に登録される

返済の滞納があった時点で既に事故情報が掲載されている可能性がありますが、いわ ゆるブラックリストに登録されます。

銀行や信託銀行などの金融機関、信販会社、クレジットカード会社などは信用情報を、融資実行の判断のまめの一情報として利用することがあります。

なお、融資するかどうか、クレジットカードが契約できるかどうかは申込先の会社の判断となるため、実際に申し込んでみなければ審査が通過するかどうかは分かりません。

信用情報登録機関についての詳細、自己破産後のクレジットカード契約については、次の関連記事で詳しく解説しています。

関連記事

「自己破産後からクレジットカードは使用できるのか。いつ新規契約できるのか。」

多くの場合、5年~7年間は借入れが難しくなります。登録期間経過後も、借入れが難しい状況が続く可能性があります。本コラムでは破産とクレジットカードの関係について詳しく解説しています。

「信用情報(ブラックリスト)の情報は「削除」できるのか

(ローン・クレジットを組むと登録される信用情報機関について解説)」

全国銀行個人信用情報センター(KSC)、株式会社シー・アイ・シー(CIC:CREDIT INFORMATION CENTER CORP.)、株式会社日本信用情報機構(JICC)といった信用情報登録機関について解説してます。

※ 個人信用情報は、弁護士に依頼しても原則削除はできません。

そのため、新情報削除に関連する相談、ご依頼はお受けしておりません。

③ 連帯保証人・保証人に請求が行く

家族や親族などへの一括請求で迷惑がかかる可能性があります。

なお、複数社からの借り入れがあり、支払不能の状態にも関わらず、連帯保証人・保証人がついている特定の借入れのみ返済をおこなうことは「偏頗弁済(へんぱべんさい)」という違法行為です。

偏頗弁済があると自己破産手続きの際に、免責許可決定を得るにあたり支障が生じる可能性があります。

関連記事

「自己破産による連帯保証人への影響」

④ 官報に掲載される(家族などに破産がバレる可能性がある)

「官報(かんぽう)」は、日本における機関紙です。

自己破産手続きにより、官報に「住所」「氏名」が掲載されます。

官報は、インターネットや特定の販売所、図書館などで目にすることができますが、掲載をきっかけに周囲に破産がバレる可能性は低いと言えます。

関連記事

「自己破産や法人破産で掲載される官報とは(#自己破産官報)」

⑤ 特定の職業に就けない・資格に制限がかかる(一定期間)

破産手続開始決定から免責許可決定の確定(復権)を得るまでの間、証券外務員、生命保険の外交員(生命保険募集人及び損害保険代理店)、警備員などの職業や、宅地建物取引業の免許、一般建設業の許可、一般廃棄物処理業の許可、解体業 粉砕業の許可といった資格にも制限を受けます。

会社に勤めており、こうした制限にかかることで今後の生活に支障がある場合には、次に説明する個人再生手続き、任意整理といった負債整理の方法を検討することになります。

以上のように、メリットとしては、全ての借金が免責される可能性があるため、経済的に一度リセットできる点が大きいです。

一方で、官報への掲載や財産の処分、信用情報への登録など多くのデメリットも存在します。

また、一定期間は弁護士や司法書士などの一部資格・職業に就けないといった制限もあるため、自分だけで安易に決めずに専門家である弁護士と相談しながら進めることをおすすめします。

個人再生は、裁判所を通して借金を大幅に圧縮したうえで、返済をおこなう手続きです。

住宅ローンを抱えている方でも住宅を手放さずに、負債整理をおこなうことが可能です。

ただし、原則3年間(例外5年間)は定期的に分割払いによる返済をおこなうため、利用には安定した収入があることが前提です。

ただ、自己破産のように資格制限や職業制限もなく、自己破産による負債整理が難しい場合の解決方法のひとつです。

関連記事「個人再生手続き(リンク)」

個人再生手続きについての流れについて解説しています。

個人再生手続きには「小規模個人再生」「給与所得者再生」2つ種類があります。

結論として、小規模個人再生の利用の方が、返済額が少なく済む可能性が高く、利用数も多くなっています。

この小規模個人再生におけるメリット、デメリットは次の通りです。

小規模個人再生メリット

① 借金の大幅な減額が可

債権者の半数以上または債権総額の過半数の同意のもとで、返済額を次の通り減らすことができます。

※ 最低弁済額は100万円です。

※ 自己所有の財産を処分した際の価格(清算価値)が、上記の負債圧縮後の金額よりも高い場合には、清算価値に相当する金額を債権者に対して返済することになります。

※ 住宅ローン等以外の負債総額が5000万円を超える場合には利用できません。

100万円未満の場合 → 借金全部

100万円~500万円以下の場合 → 100万円

500万円超~1500万円以下の場合 → 借金の5分の1

1500万円超~3000万円以下の場合 → 300万円

3000万円超~5000万円以下の場合 → 借金の10分の1

② 住宅ローン特約を利用できる

この特約適用により、従前通りの契約内容に従って返済を継続することができ、自宅を維持しながら債務整理が可能です。

小規模個人再生のデメリット

① 個人信用情報機関に登録される

個人再生とはいえ、基本的に信用情報として登録されます。

そのため、今後クレジットローンの契約申込に影響がでる可能性があります。

② 官報に掲載される

個人再生も自己破産同様に官報に掲載されます。

③ 安定した収入が必要

メリット①で説明した返済額を3年から5年をかけて返済するだけの安定した収入が必要です。

メリットは、借金の総額を大きく減らすことで返済を継続しやすくなることと、持ち家や車の資産を保持できる可能性があることです。

デメリットとしては、手続き利用には一定の利用条件があるほか、再生計画を裁判所に認可してもらうまでに煩雑な手続きがともなう点が挙げられます。

また、信用情報には登録されるため、新たな借り入れやカードの発行には影響があります。

次に、裁判所を利用しない負債整理の方法として、任意整理があります。

任意整理とは、裁判所を通さずに債権者と話し合うことで返済条件を見直す方法です。

遅延損害金のカット、将来利息の減免や返済期間の延長を交渉できるため、比較的スムーズに進む場合があります。しかし、解決方法の名称の通り、あくまで「任意」のため、債権者は交渉に応じる法的な義務はなく、交渉に応じない可能性があります。

関連記事「任意整理手続き(リンク)」

債権者との任意交渉による負債整理である「任意整理」の流れについて解説しています。

任意整理のメリットは、裁判所を通さない分、比較的早い段階で返済計画を見直せることです。また、合意が成立すれば利息のカットに応じてもらえるケースもあります。

デメリットとしては任意交渉のため、交渉が決裂する可能性がある点です。

以上の3つの解決方法から負債整理をおこなうことを検討することになります。

奨学金の返済が延滞してしまうと、思わぬリスクが待ち受けています。

放置することでどのようなトラブルにつながるのか、具体的な流れにそって説明します。

奨学金を延滞すると、まずは貸与元から督促状や電話連絡が来るようになります。

度重なる督促によって精神的なストレスが増加するだけでなく、連帯保証人や保証人にも通知書面などが届く可能性があるため、家族や親戚との関係への悪影響も考えられます。

長期延滞が続くと信用情報機関に「事故情報」として登録され、いわゆるブラックリスト状態になることがあります。

こうなるとクレジットカードの発行や各種ローンの利用が難しくなり、日常生活にも大きな不便が生じます。

自己破産する以前に延滞を繰り返すだけでも信用にダメージが残るため、早い段階で解決策を検討すべきです。

なお、あなたの代わりに貸与元に対して保証機関が弁済をおこなった場合に、代位弁済をした旨の通知が届くことがあります。

代位弁済の連絡があった場合、保証会社から一括請求を受ける可能性があります。

そのため、代位弁済の通知を受け取ったら、すぐに今後の負債整理について弁護士などに相談するようにしましょう。

「保証会社からの代位弁済通知があったら、どのように対応すべきか」

保証会社が債権者に一括返済したあとの、債務者との関係について解説しています。

放置が続けば、奨学金貸与の契約内容にもとづいて、貸与元が返還を求める訴訟など法的措置を取る可能性があります。

訴状などが届いたにも関わらず、対応を放置した場合に裁判所は、相手の主張を認める判断を下すことがあります。

裁判で支払い命じられても応じない場合、給与や預金口座の差し押さえといった強制執行に発展するケースもあります。

このような深刻な事態を回避するためにも、返済が厳しいと感じたら早期に相談や手続きを行うことが大切です。

奨学金返済と自己破産の関係、そして連帯保証人への影響を中心に解説してきました。

返済が難しい場合には早めに行動し、貸与元への返済猶予・減額の交渉や債務整理の方法を検討しましょう。

奨学金は返済が長期にわたるため卒業後の生活状況、就業状況によっては大きな負担になることがあります。

自己破産によって返済を免除できる可能性はあるものの、連帯保証人や信用情報への影響、財産処分のリスクなど大きな代償を伴います。

日本学生支援機構の猶予・減額制度や任意整理など、まずは他の対処法を検討し、それでも難しい場合には専門家と相談しながら自己破産などの手続きを進める選択がおすすめです。

また弁護士に負債整理を依頼することで、① 債権者からの督促が止まる、② 弁護士が債権者との交渉窓口になってくれる(直接話をしなくてもよくなる)、③ 手続きを任せられるというメリットがあります。

精神的な負担や事務手続きの負担を大幅に軽減することができるので安心です。

早めの弁護士相談や依頼をおこない、正しい手段を選択し、将来の負担を最小限に抑えましょう。

現在、たちばな総合法律事務所では、奨学金を含めた借金問題について無料相談を実施中です。

負債状況、生活状況を踏まえたうえで、どのような解決策があるのかを具体的にアドバイスいたします。

電話での簡易相談(10分)、来所による相談(60分)が初回無料です。

具体的に、どのような解決策があるかを知るだけでも、心配、不安を解消することができることがあります。

ぜひお気軽にお問い合わせ、ご相談ください。

© 2026 たちばな総合法律事務所