保証会社からの代位弁済通知があったら、どのように対応すべきか

任意整理

2020 . 09.12

任意整理

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

銀行やクレジットカード会社等とお金を借りる契約(金銭消費貸借契約)を結んだ際に、保証会社が付くことがあります。

返済の滞納が続くような場合には、保証会社に対して請求を行った銀行等に対して、保証会社は一括弁済を行います。

これを「代位弁済(だいいべんさい)」と言います。

代位弁済が行われると保証会社は、借主であった債務者に対して「求償権(きゅうしょうけん)」を取得します。

債務者の代わりに支払った金銭と遅延損害金等を合わせて、一括請求を受けることになります。

滞納している時点で、債務者の方の多くは「返済不能」になっているケースがあり、保証会社からの一括請求に対してどのように対応すれば良いか分からないこともあるでしょう。

このコラムでは、こうした場合にはどのように対応すべきかについて解説します。

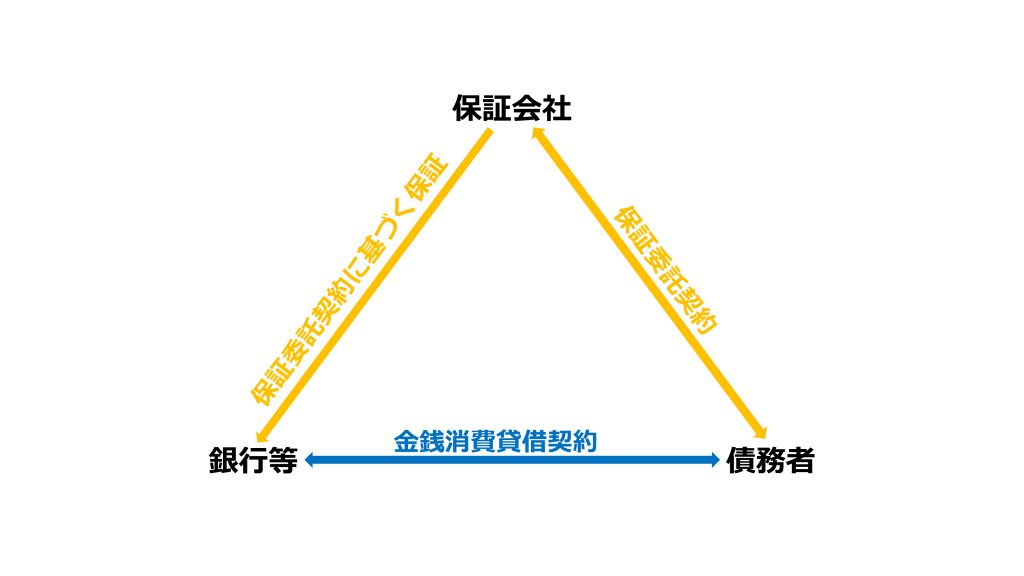

まず、借入先である銀行等、保証会社との関係を確認しておきましょう。

借入先である銀行等と債務者は「金銭消費貸借契約」等のお金の貸し借りに関する契約。

銀行等が指定する保証会社と債務者は「保証委託契約」を締結していることが多いと思います。

図表:保証委託契約における貸付先、保証会社、債務者の関係

一般的に、銀行等からの借入れに対する分割返済において、返済期日まで債務者はその返済を求められない、という「期限の利益」と呼ばれる権利があります。

しかし、2回程度の返済を滞納した場合に「期限の利益」を喪失させるという条項が結ばれていることがあります。

そのため、滞納が続くと銀行等は「期限の利益」を喪失したとして、貸付けた負債総額を一括返済するよう債務者に対して請求します。

保証会社が付いている場合には、銀行等は保証会社に対して保証を求め、それに対して保証会社は一括弁済をおこないます。

これを「代位弁済」と言います。

保証会社は、債務者に代わって銀行などに弁済を行うことで、債務者に対して「求償権」と呼ばれる権利を取得します。

この際、保証会社は債務者に対して「代位弁済に基づく支払請求書」などの件名で、債務者に対して通知を行うことがあります。

つまり、返済滞納により、銀行等から保証会社に返済の相手が変わったということになります。

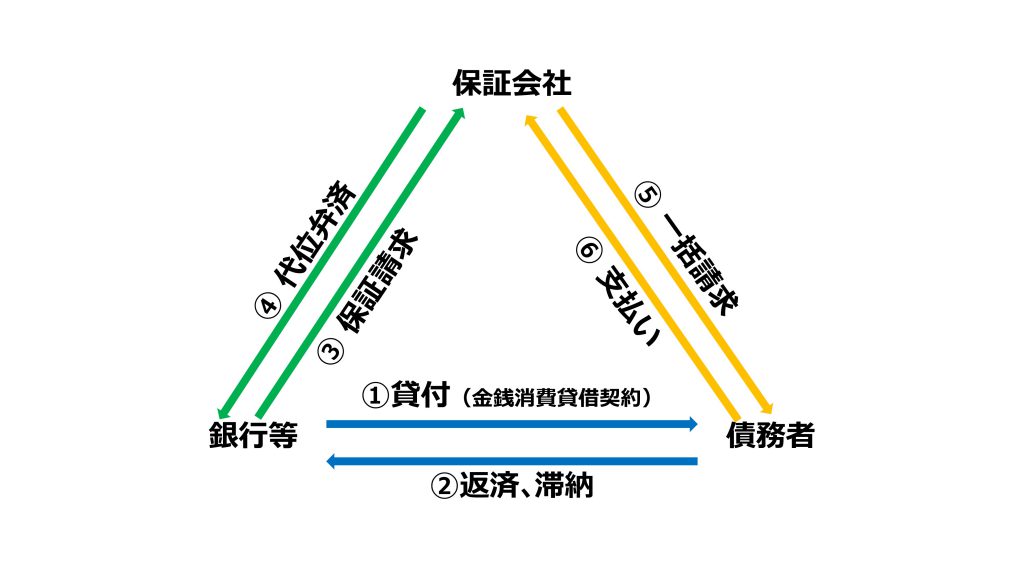

(図表:代位弁済による債務者への請求の流れと関係)

上記の図表「代位弁済による債務者への請求の流れと関係」に従って代位弁済までの流れを説明すると以下のとおりとなります。

①債務者が銀行等から借り入れを行う

(この契約書の中に、2回程度の延滞で期限利益が喪失する条項が付加されています。)

▼

②債務者は、銀行等に貸付けを受けます

(その後銀行等に返済することになります。)

▼

③(②と同時期に)銀行等と保証会社で債務者が延滞した場合には保証会社が債務を一括して支払う保証契約が締結されます。

(この契約の中で、一定の延滞期間(賃料であれば1か月程度)が生じると銀行等からの請求により代位弁済を実行する旨の契約が締結されます)

▼

(③-1)債務者の延滞発生、期限の利益喪失

▼

(③-2)銀行等から保証会社への代位弁済の請求

▼

④保証会社は銀行等に③の契約に基づいて保証会社が代位弁済を実行し、保証会社は債務者に対する「求償権」を取得します。

▼

⑤保証会社は求償権に基づき債務者等に一括請求をします。

▼

⑥債務者等は保証会社に返済することになります。

貸付から代位弁済までの流れは以上のとおりですが、本来は延滞から代位弁済までの期間(上記でいう③-2に至らない状態)に延滞を解消しなければなりませんが、2回程度の返済滞納(賃料であれば1回程度)があった場合に、保証会社による代位弁済可能な状態になります。

実際の代位弁済までには銀行等から保証会社への請求が必要ですので、もう少し猶予がありが行われます。

このような状況に陥っている方の多くは、債務超過など生活に困っているケースが殆どです。

そして、代位弁済がなされると、保証会社からは、代位弁済した貸付金の全残高と遅延損害金の支払いを求めるよう連絡があるかと思います。

このような場合において、支払いをしなければ① 自宅不動産等に抵当権が付けられている場合には「競売」、② 裁判所での訴訟手続き などの行動を起こされることが想定されます。

では、このような場合にどう対応すればいいのでしょうか。

既に銀行等への滞納が重なり、保証会社による代位弁済されている時点で「個人信用情報登録機関」に「事故情報」として掲載されている可能性があります。

そのため、新たに借入れをして、返済に充てるということが難しいと言えます。

勿論、返済のための借入れは負債総額を増やすだけでありお勧めできません。

では、どのような解決方法があるのか。

その一つ目として「任意整理」と呼ばれる、保証会社との分割返済、遅延損害金のカットなどを目的にした任意の交渉方法があります。

但し、あくまで任意ですので、保証会社が交渉に応じるか、交渉に応じても分割や回数、遅延損害金等のカットに対応してくれるかどうか分かりません。

交渉の提案は可能ですが、結果は分からないというのがこの方法のデメリットです。

なお、任意交渉で合意に至れば「和解契約書」等の契約を締結することになるかと思います。

任意整理で保証会社との交渉が進まないような場合には、裁判所を利用した①個人再生(借金を大幅に圧縮し、分割返済)、②個人破産(一定の財産を処分し、借金返済の免除)の2つの方法があります。

裁判所を利用するこれらの手続きは、国が認めた負債整理の方法です。

債権者に対しても債権カットなどの強制力があるため、これらの手続きを含め負債を整理していくと良いでしょう。

なお、自宅を手放さずに債務整理ができるのが「個人再生申立」を利用する大きなメリットです。

もし住宅ローンを保証会社が代位弁済している場合で、個人再生申立を利用して自宅を手放したくないと考えられている方は、代位弁済後6か月以内にこの申立てを行う必要があります。

保証会社による代位弁済の通知を受けた場合、すぐに弁護士に相談されることをお勧めします。

相談されるポイントは、① 負債整理をどうすれば良いか、② 自宅があり手放したくない場合、任意整理・個人再生による解決が可能かどうか、などを訊ねられると良いでしょう。

なお、「家計収支表」「給与明細」「借入れに関する資料」「住宅ローンの資料(契約書、不動産登記事項証明書)」を準備したうえで訪問されるとより具体的な相談を行ってもらえると思います。

保証会社からの代位弁済通知を受け取った方で、一度も弁護士に相談されたことがない場合には、これを機会に具体的な解決に向けて相談されることをお勧めいたします。

経営者・個人の方の「任意整理手続」だけではなく、多くの債務整理の方法から、あなたに最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2025 たちばな総合法律事務所