会社破産(法人破産)と差し押さえを徹底解説

法人清算

2025 . 05.1

法人清算

2025 . 05.1

この記事でわかること

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

会社が経営に行き詰まった場合、最終的な手段として破産手続きを検討することがあります。

同時に、滞納した税金や債務の差し押さえが実施される可能性もあり、経営者にとって不安が大きい問題です。

本記事では、会社破産と差し押さえという2つのキーワードに焦点を当て、仕組みや手続きの流れ、リスクと対策などを幅広く解説します。

会社破産と会社倒産は混同されがちですが、実際には法的手続きか経営状態の深刻化かという点で大きく異なります。

まずは両者の概念を整理し、破産に至る要件を見ていきましょう。

「倒産」は資金繰りが行き詰まり、対外的な支払いがままならない状態を指すのが一般的です。

これに対して「破産」は裁判所へ正式に破産手続き申し立てることで始まる法的な清算手続きを言います。

つまり、倒産と破産はしばしば同一視されがちですが、倒産状態でも必ずしも破産手続きを選ぶとは限らず、他の倒産処理手続きを選ぶケースもあります。

倒産とは、会社として資金が尽きて支払い能力を失った状態を広く指し、社会一般では経営破綻とほぼ同義で使われます。

一方、破産は法律に基づく手続きであり、地方裁判所による破産手続きの開始決定がおりることで正式にスタートします。

狭い意味では、地方裁判所での破産手続きを指しますが、広い意味では破産手続き以外の会社更生、民事再生、特別清算などの裁判所を介した法的手続きを指すこともあります。

倒産しても異なる再建手段を取ることが可能な場合があり、破産はそのうちの一つの選択肢に過ぎません。

破産手続きは資産を清算し、債権者に対して公平に配当を行うことを目的としています。

地方裁判所の会社破産(法人破産)の申立には、債務超過の状態にあり、支払い不能であることが必要です。

支払い不能とは、差し迫った期日に必要な支払いを継続して行えない状態を指します。

債務超過は負債が会社の資産を上回っている状態で、特に資金調達や売上の回復が見込めず、経営の継続が極めて困難であることを言います。

倒産、破産のいずれの場合でも、借り入れた事業資金・融資の返済や資金繰りに支障が生じている状態にあると言え、債権者からの訴訟提起、法人の所有する預金口座、売掛金などの差し押さえ、連帯保証人となっている場合の代表者個人への一括請求などのリスクが高まっていると言えます。

滞納や債務不履行がある場合、強制的に財産や権利を確保しようとするのが差し押さえです。

代表者個人が法人の借入れにあたり連帯保証人となっている場合、その範囲は法人の資産だけでなく、場合によっては経営者個人にもおよぶ可能性があります。

・一般債権者による訴訟提起、判決後に強制執行

・官公庁による公租公課の滞納による差押えの処分

例えば、社会保険料の滞納の場合、年金事務所や労働局から呼び出しを受けることがあります。

この際、国税庁などと違い、会社の資産関係を把握していないため、資産関係の聴取を受けることがあります。

すでに、年金事務所などと面談を終えている場合、財産の差し押さえのリスクが高まっていると言えます。

滞納している社会保険料について、納付期限の猶予や分納を受けているものの、支払いの目途が立たないようであれば、早めに弁護士に相談されることをおすすめします。

理由として、売掛金や預金口座を差し押さえられてしまうと急激に財務状況が悪化し、裁判所の破産手続きに必要な費用さえも工面できなくなるリスクがあるためです。

真面目な経営者ほど、最後までなんとか頑張り続けてしまい、手元資金が「ゼロ」になってからでは打てる手立ても失ってしまいます。

上記の場合、差押えの対象となるのは法人にあっては、法人名義の不動産(オフィスや工場など)、自動車、什器備品、機械設備、銀行口座、売掛金などです。

1. 流動資産

・現金

会社の金庫や手元にある現金が差押えの対象となる可能性があります。

・預金

会社の銀行口座にある預金は、差押えの対象として最も一般的で容易なものの一つです。債権者や官公庁が銀行を通じて預金を差し押さえます。複数の口座を持っている場合は、それぞれの口座が対象となり得ます。

・売掛金

会社が顧客に対して持っている売上代金の請求権(売掛金)も差押えの対象となります。差押えが行われると、顧客は会社ではなく、差押えを行った債権者や官公庁に直接支払いを行うことになります。

2. 固定資産

・土地・建物

会社が所有する不動産(事業所、工場、倉庫など)は、価値が高いため差押えの主要な対象となり得ます。差押え登記が行われた後、競売などの手続きを経て換価されます。抵当権が設定されている場合は、その債権者が優先されます。

・機械・設備

製造業などの場合、工場にある機械や設備が差押えの対象となることがあります。動産執行として差し押さえられ、売却されます。

・車両

社用車や運送用のトラックなども差押えの対象となります。

・什器備品

オフィスにある机、椅子、パソコンなどの備品も差押えの対象となりえますが、通常は比較的高価なものやまとめて価値が出るものが対象になりやすいです。

3. その他

・有価証券

会社が保有する株式や債券なども差押えの対象となります。

・保険の解約返戻金

会社が契約者となっている生命保険などで、解約した場合に戻ってくる解約返戻金が差押えの対象となることがあります。保険会社に対して差押えが行われます。

・知的財産権

特許権、商標権、著作権などの知的財産権も財産権として差押えの対象となり得ますが、価値の評価や換価が難しく、一般的なケースよりは少ないかもしれません。

・会員権

ゴルフ会員権なども差押えの対象となり得ます。

法人名義の財産だけでなく、代表者が連帯保証しているケースでは、代表者個人の銀行口座や不動産にも及ぶ可能性があります。

特に税務当局の場合は差し押さえの手続きが比較的迅速に行われるため、滞納が継続している状態では非常にリスクが高いと言えます。

一般債権者(銀行など)が差押えを行うためには、原則として裁判所の判決など「債務名義」が必要となります。

そのため、手続きには一定の時間と手間がかかります。

これに対して、官公庁(税務署、年金事務所など)は、 税金や社会保険料などの公租公課について、国税徴収法などの法律に基づき、裁判所の判決などを経ずに、官公庁自身の権限で直接差押えを行うことができます(自力執行権)。

これは一般債権者にはない非常に強い権限であり、滞納が発生すると比較的早期に、かつ迅速に会社の財産(特に預金や売掛金)が差押えの対象となる可能性が高いのはこのためです。

会社が倒産状態に至ると、全ての差し押さえを完全に免れられないと感じるかもしれません。

しかし、正しい手順を踏むことで資金や売掛金を上手く保全し、差し押さえによる混乱などの影響を最小限に抑えられる場合があります。

たとえば、税金や借入金の滞納が深刻化している場合でも、事前に弁護士へ相談し、破産申立のタイミングを検討することで差し押さえを回避できることがあります。

これは、差押えを回避して、法人として生き延びるというよりは、会社破産の手続きを見据えた上で、差押えによる関係者への混乱を最小限に抑えるための対策方法となります。

破産手続開始の申立てを行い、開始決定がなされた段階で、通常は債権者による個別の差押えやその他の強制執行はできなくなります。

これが、事実上の倒産状態における差押えを止める最も強力で合法的な方法です。

法人破産の手続きには、裁判所に納める予納金が必要です。

この予納金は、破産管財人の報酬や手続きの実費などに充てられます。

会社の預金や売掛金が全て差し押さえられてしまうと、この予納金を準備できず、破産申立て自体ができなくなる可能性があります。

弁護士と相談をしながら、入金予定の売掛金を回収・確保し、費用を工面した例も少なくありません。

費用を準備できた時点で、地方裁判所に破産を申し立てます。

次に、会社破産(法人破産)手続きの流れについて解説します。

会社破産は自己破産申立から手続きを終えるまで、複数のステップを経て進行します。

会社破産を進めるにあたっては、まず資産状況や負債総額を明確にする必要があります。

そのうえで裁判所に書類を作成・提出し、破産管財人の選任や債権者集会などの手続きを経て、最終的に残余資産を配当して手続き終了となります。

破産手続き開始決定後、代表者は破産管財業務への協力を求められます。

経営者や債権者ともに負担の大きいプロセスですが、弁護士のサポートなどを活用することでスムーズに負担少なく進行できます。

破産手続きでは、会社の全ての財産(プラスの財産)と債務(マイナスの財産)を正確に把握し、破産管財人に引き継ぐ必要があります。

そのため、破産手続きをスムーズに進めるうえで、事前準備は非常に重要です。

会社の決算書や総勘定元帳といった経理関連の書類、生命保険の証券、リースやテナントの賃貸借契約書などの収集が必要になります。

法人破産において、債権者一覧表や、財産目録といった資産のリストの作成をおこないます。

裁判所への破産申立書に必要書類を添えて提出することで正式に手続きが始まります。

提出された書類を基に裁判所は審査をおこないます。

破産手続き開始決定と同時に破産管財人が選任され、会社の資産や負債の管理を一手に引き受ける流れとなります。

破産手続開始決定後に、破産管財人は資産の換価手続き、債権調査手続きを進めていきます。

破産手続開始決定日から、3~4か月後を目途に、債権者集会で財産状況や配当の方針を説明します。

債権者は配当案に意義を唱えることができますが、多くの場合は管財人の提案に沿って配当が進められます。

最終的に配当が完了した段階で破産手続きが終了します。

破産手続きは大きな決断ですが、うまく活用すれば経営者が再スタートを切るきっかけにもなります。

とはいえ、信用の失墜や資産の処分など注意すべき点も少なくありません。

会社破産を選択することで、巨額の負債や経営不振の責任から解放され、新たな活動に踏み出しやすくなります。

しかし同時に、債権者や取引先との関係が断絶され、社会的信用を失うリスクも高いです。破産手続きを検討する段階で、メリットとデメリットをしっかり把握し、将来の再建プランを考えておくことが重要です。

破産手続きを利用する最大のメリットは、支払い不能に陥っている会社の責任を法律的に整理できる点です。

これにより、経営者は過剰な債務に縛られることなく、新しい事業や生活設計を開始しやすくなります。

法人と代表者が近い関係(個人事業の規模に近い)ほど、精神的なストレスからも解放されます。

会社破産後は取引先や金融機関からの信用を一気に失い、再度の資金調達やビジネスパートナーの獲得が難しくなる可能性があります。

さらに、経営者が連帯保証を負っていた場合、会社破産が完了しても個人債務だけは残るケースが多く、差し押さえリスクが続く点は注意が必要です。

こうしたデメリットを踏まえて、他の倒産手続きとの比較をしながら、状況に合った負債整理の方法の選択について、専門家の助言を得ることはとても大切です。

会社は法的に清算されても、経営者個人に関するさまざまな影響が残る場合があります。

個人資産や連帯保証の問題など、破産後に起こり得るリスクも確認しておきましょう。

破産をした会社が法人格を失っても、連帯保証や経営者貸付金などで個人が責任を負っている場合、会社の破産とは別に個人の返済責任は残ります。

負債整理の観点で個人再生や自己破産を検討する経営者もおり、状況に応じた対処が必要です。

なお、法人破産をすると同時に、代表者個人も破産手続きをおこなうケースが多くあります。

ただ、個人の負債整理についても自己破産ではなく、個人再生や任意整理などの方法を選択することも可能です。

連帯保証人は、主債務者と同じ立場にあり、主債務者である会社が破産すると残債務の一括請求を受けることになります。

結果的に個人資産や銀行預金が差し押さえの対象になるリスクがあります。

個人が自己破産手続きをおこなった時には、高額財産など一程の処分が必要になります。

ただ、破産手続きにおいて自己所有の財産について生活再建に必要な範囲で手元に残すことができます。

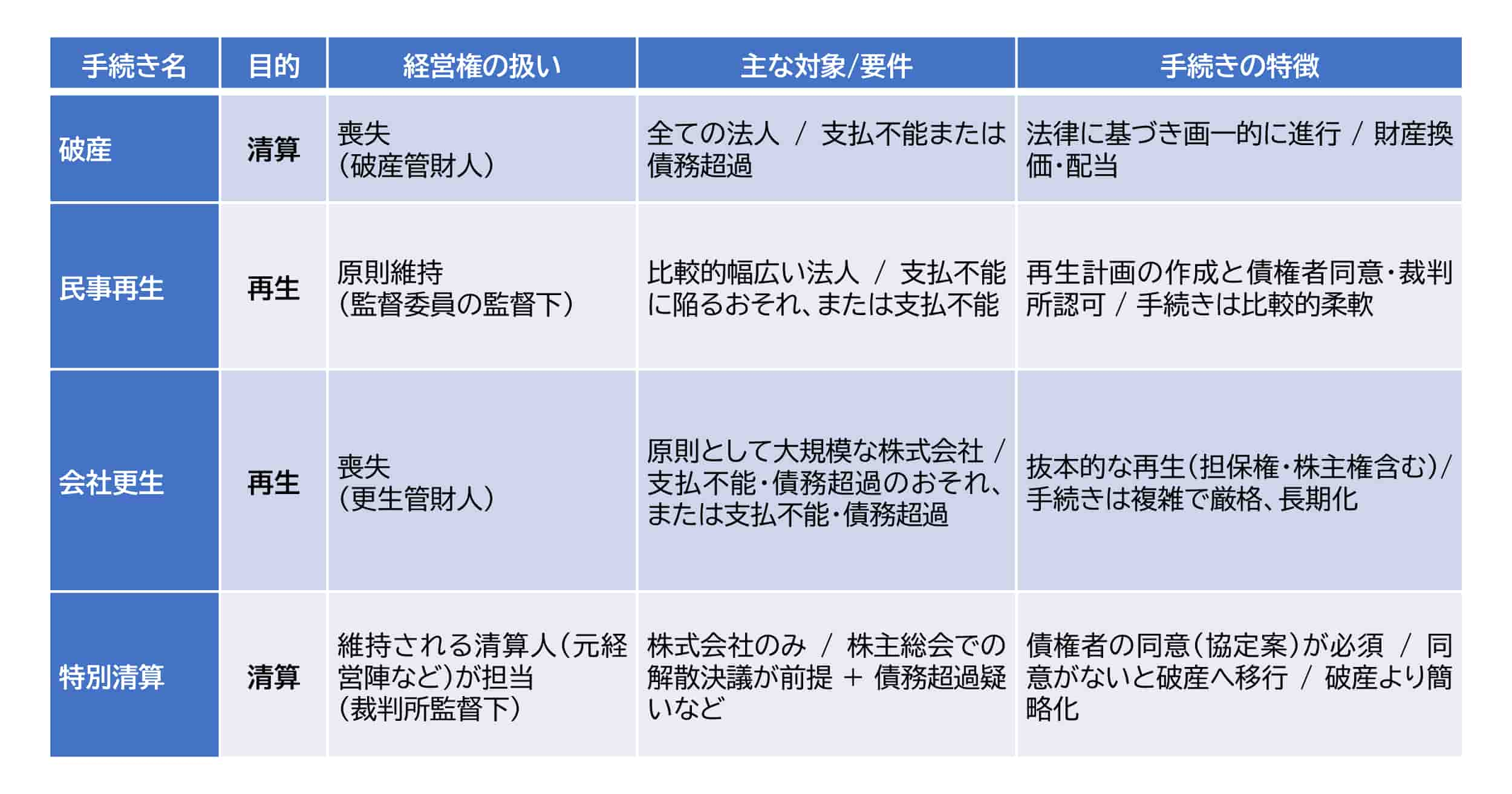

破産以外にも、金融機関や債権者の合意を得て再建を目指す民事再生や、再建型の会社更生など、会社が利用できる倒産手続きは複数存在します。

会社の状況に応じて最適な手続きを選ぶために、それぞれの特徴を知っておきましょう。

民事再生は、債務を圧縮しつつ事業再建を継続する手続きで、中小企業が利用するケースが多いです。

会社更生は主に大企業を対象にした再建型の手続きで、複雑なステークホルダーが絡む場合に活用されます。

一方、特別清算は破産ほど手続きが厳格ではないものの、債権者の同意が必要である点など条件が限られます。

会社の資産状況や事業継続の見込みによって、どの手続きがベストかは変わるため、専門家と相談しながら判断を進めることが大切です。

破産手続きに要する費用や期間は、会社の規模や資産状況によって大きく異なります。

ここでは一般的に想定される金額やスケジュールの目安を紹介します。

まず申立にかかる予納金や手数料は数十万円から数百万円程度となることが多く、事案の複雑さや会社資産の大きさによって増減します。

期間については、破産管財人の活動や資産の換価にかかる時間が左右し、通常は半年から1年ほどかかるイメージです。

ただし、債権者との訴訟や特に複雑な財産の調査が必要な場合はさらに長期化する可能性があります。

会社破産と差し押さえに関する知識を深めておくことは、経営者にとって非常に重要です。正しい情報と専門家の協力により、最悪の事態を回避したり、再起に向けた準備を行ったりすることが可能になります。

経営が行き詰まり、税金や借入金の支払いに支障が出る兆しがある場合は、早めの相談が肝心です。

会社破産という選択には大きなリスクとメリットがありますが、正しく手続きを進めれば、差し押さえを最小限に留めながら新たな生活のスタートを切ることができる可能性があります。

複数の倒産手続きや個人への影響についても十分な理解を深め、後悔のない決断を行いましょう。

たちばな総合法律事務所では、法人の破産・廃業や、生活再建に向けた代表取締役個人の負債整理(個人再生・自己破産・任意整理)についてサポートしています。

破産管財人の経験を持つ、解決実績たしかな弁護士が相談から手続きが終結するまで、しっかり対応いたします。

弁護士にご依頼いただくことで、① 債権者からの督促がストップする(精神的に楽になる)、② 債権者との代理交渉をおこなってくれる、③ 手続きを任せることができる(事務処理の負担軽減)といったメリットがあります。

なお、借金問題に関する初回相談料は無料です。

法律相談は、電話(10分)、来所相談(60分)にておこなっています。

まずはお気軽に、電話やメールなどでお問い合わせください。

来所による無料相談では、家計やご希望を丁寧にお伺いしつつ、① 解決策のご提案、② 解決までの見通し、③ ご不安や悩みといった個別の質問への回答をおこなっています。

来所相談は随時WEBフォームでも受付中ですので、ご予約の上、ご相談ください。

© 2026 たちばな総合法律事務所