【図表で全解説】特別清算手続きの申立て準備から終結までの流れについて

法人清算

2020 . 09.12

法人清算

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

法人の廃業手続きのひとつである「特別清算」手続きについて解説します。

特別清算とは、債務超過の法人において、最終的に法人格を消滅させるための手続きになります。

この点において目的を同じくする破産手続きと比べると、どちらも裁判所を利用する手続きですが、特別清算手続きは① 株式会社しか利用できない、② 債権者の多数決による同意が必要になる(現実には、すべての債権者との同意を取り付ける必要があると考えるくらいでないとうまくいきません)、③ 手続き事務を進める清算人を会社側で選任できる、などの違いがあります。

図表:破産手続きと特別清算の主な違い

| 比較 | 破産手続き | 特別清算 |

| 法人格 | 最終的に消滅 | 最終的に消滅 |

| 法人の財産管理等を行う者 | 破産管財人(裁判所が選任) | 清算人(会社側で選任可能) |

| 株式会社以外の手続き利用 | 可能 | 不可能(株式会社のみ) |

| 弁済に対する債権者の同意 | 不要(裁判所の許可) | 必要(債権者の多数決による同意) |

| 手続きの開始要件 | 厳格(支払い不能など) | 緩い(債務超過の疑いがあるなど) |

特別清算手続きを検討する際に知っておいて欲しいメリット、デメリットについて、「法人格を消滅させる(会社を閉じる)」という最終目的が同じ破産手続きと比較して解説したいと思います。

「破産」手続きに対する語感が、世間一般でのイメージが悪く、「特別清算はそこまで悪くはない」といったことが言われていることがあるようですが、こと情報通信が普及した昨今において「債務超過」状態にある企業がとる手続きの一つである、ということは直ぐに分かってしまいます。

そのため、従業員・取引先などの関係において、どのような場合に「特別清算手続き」を選択するのが良いのか、この視点で検討されると良いかと思います。

特別清算手続きの利用が想定されるケースとして、法人の事業再建のために利用することができます。

まず、債務超過状態にある株式会社(以下「旧会社」。)について、事業譲渡または会社分割によって事業の一部または全部を、新たに設立した会社(以下「新会社」。)に移転し、旧会社を特別清算によって消滅させます。旧会社の債権者に対して、新会社が旧会社に支払った事業譲渡(または会社分割)により移転の対価を弁済するか、新会社が債務の引受けの形をとることで、事実上、債務超過状態にある株式会社の再建をおこなうことができます。

また、グループ会社である子会社を特別清算により消滅させる場合、親会社から子会社へ貸し付けを行い子会社の債務を完済させるか、子会社の債権者に対して親会社として第三者弁済することで、親会社が唯一の債権者となった時点で、特別清算を申し立てることで世間から「負債超過で子会社が倒産した」という印象を軽減することができます。

特別清算をうまく利用することで、手続き上のメリットを活かすことができるので良く検討することが大切です。

特別清算手続きにおける、破産手続きと比較した場合におけるメリット・デメリットは次の通りです。

図表 特別清算手続きにおける、破産手続きと比較した場合におけるメリット・デメリット

| ◎ 特別清算のメリット | 破産手続き | 特別清算 |

| 手続きの簡便さ | 厳格な規定のもと進行 | 簡略であるため迅速 |

| 手続きの柔軟さ | 破産管財・裁判所による進行 | 自社が選んだ清算人による進行 |

| 裁判所費用(予納金等) | 数十万円~ | 2万円~ |

| 手続き開始要件 | 厳格 | 緩やか |

| × 特別清算のデメリット | 破産手続き | 特別清算 |

| 利用制限があるか | ① 法人格の種類に制限はない ② 一般債権者へ全く弁済できない場合でも利用可能 |

① 株式会社のみ利用可 ② 一般債権者へ一定の支払ができることが必要 |

| 手続きの中で債権者の同意が必要か | 債権者の同意は不要 | 弁済について債権者の同意が必要 (総議決権額の3分の2以上の同意が得られることが必要。なお、弁済案を否決されたら、破産手続きをおこなう必要がある) |

関連記事|法人破産のデメリットと、法人破産を判断するタイミング

債務超過における法人廃業で多く利用されている法人破産申立。

特別清算も裁判所利用の手続ですが、費用や条件面でのハードルが高いため、特別清算に比べて、法人破産の利用数が圧倒的に多いです。関連記事では、法人破産のメリット・デメリットをお伝えしながら、廃業検討のタイミングについて解説しています。

特別清算には「和解型」と「協定型」と呼ばれる2種類の申立て方法があります。

「和解型」とは、債権者数が少ない場合に利用されることが多く、全債権者との間で個別に「一部弁済(残りの債務は免除)」を内容とする和解をおこない、その和解について裁判所の許可をもらう手続きです。

「協定型」は、債権者集会で弁済方法(弁済額、弁済の免除)について協定をおこないます。多数決にて可決され、裁判所の許可を得ると、その協定に同意しなかった債権者であっても、その協定に拘束されることになります。

いずれのパターンを選ぶかは、①債権者が少ないか、②債権者からの同意が得られる見込みがあるか(和解型は債権者全員との合意が必要で、協定型は債権者全員ではなく債権者集会出席の債権者数の過半数の同意、債権額の3分の2以上の同意を要します。)という点で検討されると良いでしょう。

図表:特別清算手続き「和解型」「協定型」の違い(比較)

| 比較 | 破産手続き | 特別清算 |

| 手続き内容の違い | 債権者全員との個別和解/少数債権者の場合に利用されることが多く、協定型より迅速に解決できる場合がある | 最終的に消滅 |

| 弁済内容に対する債権者の同意 | 債権者全員と個別和解 | 清算人(会社側で選任可能) |

| 裁判所費用の違い 【東京地方裁判所の場合】 |

申立手数料 2万円 予納郵券 544円 [内訳] 84円×6枚 10円×4枚 予納金9,632円 合計30,176円 ※これに裁判所に納める「予納金」が必要となります。 東京地方裁判所では、負債額1億円以上5億円未満の場合には200万円を納めることになっています。 |

申立手数料 2万円 予納郵券 638円 [内訳] 84円×7枚 10円×5枚 予納金 5万円 合計70,638円※これに裁判所に納める「予納金」が必要となります。 |

| 裁判所の手続き後の流れ(概要) | 不要(裁判所の許可) | 必要(債権者の多数決による同意) |

通常の清算手続きと同じく、資産超過による特別清算手続きをおこなう場合には、株主総会において「解散決議」をおこないます。

また、この際に清算事務をおこなう「清算人」を選任します。清算人には代表取締役を選任することも可能ですが、このあとの裁判手続き、債権者との協議、資産の換価処分などをおこなうことを考えれば法律実務に詳しい弁護士などを選任することが好ましいでしょう。

国が発行する機関紙「官報」に、会社を解散することや一定の期間内に債権届出をおこなうよう掲載します。

また、官報の掲載のみならず、知りたる債権者に対しては、上記の内容で通知を発送するのが一般的です。この際、弁護士に依頼されている場合には、弁護士が債権者等との窓口となりますので、事務手続きの負担が軽減されます。

裁判所への申立てにあたり、協定型、和解型のいずれにおいても次の書類を添付する必要があります。

書類の準備が整えば、原則は会社の本店所在地を管轄する地方裁判所に申立てをおこないます。

例外的に、別の地方裁判所で親会社の特別清算などの手続きが係属している場合に、同裁判所に対して申立てを行うことができる場合があります。

なお、郵送による申し立ても可能です。

なお、実務上、特別清算を大阪地裁に申し立てる場合には、事前に申立書案を裁判所に提示して、今後の清算スケジュール等の意見交換を行う運用とされておりますので、いきなり裁判所への申立てということにはなりません。

慎重なスケジュール策定が要求されますのでご留意ください。

-添付書類例-

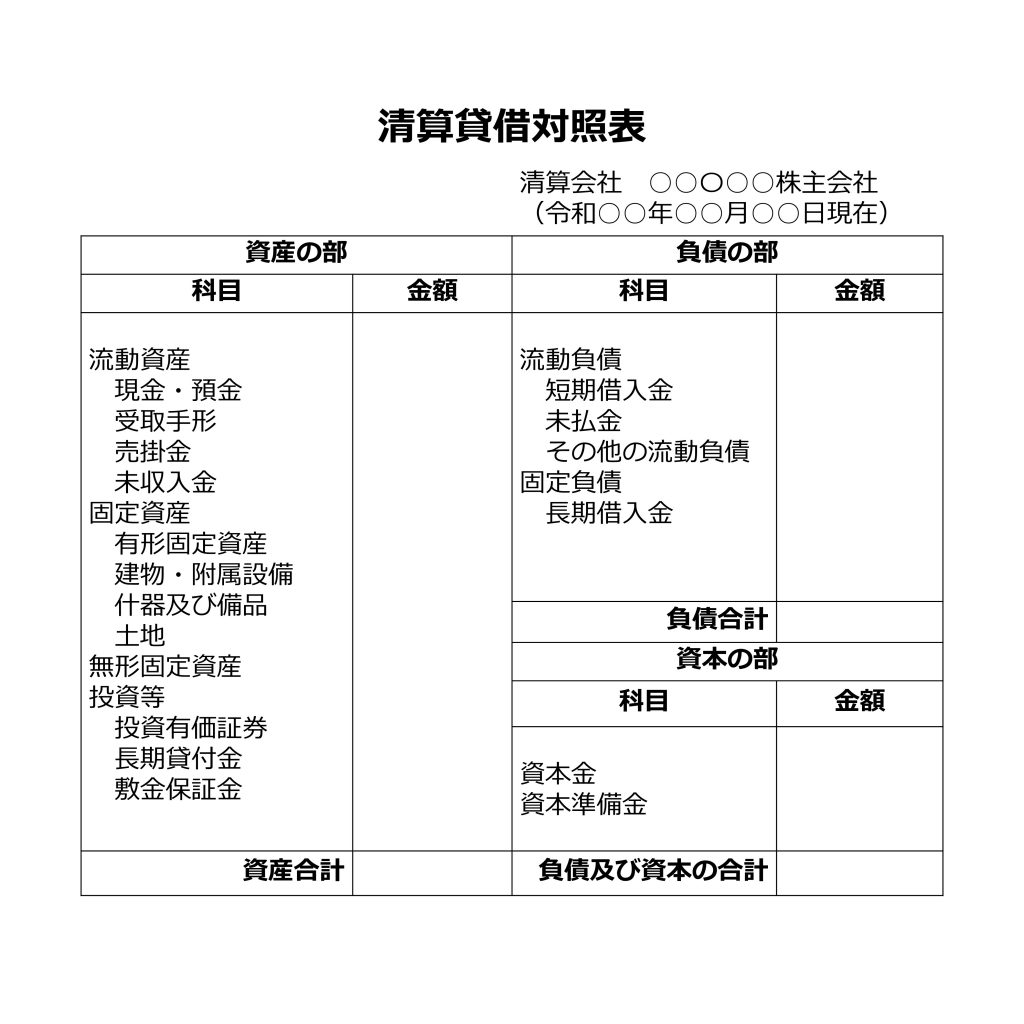

参考:清算貸借対照表サンプル

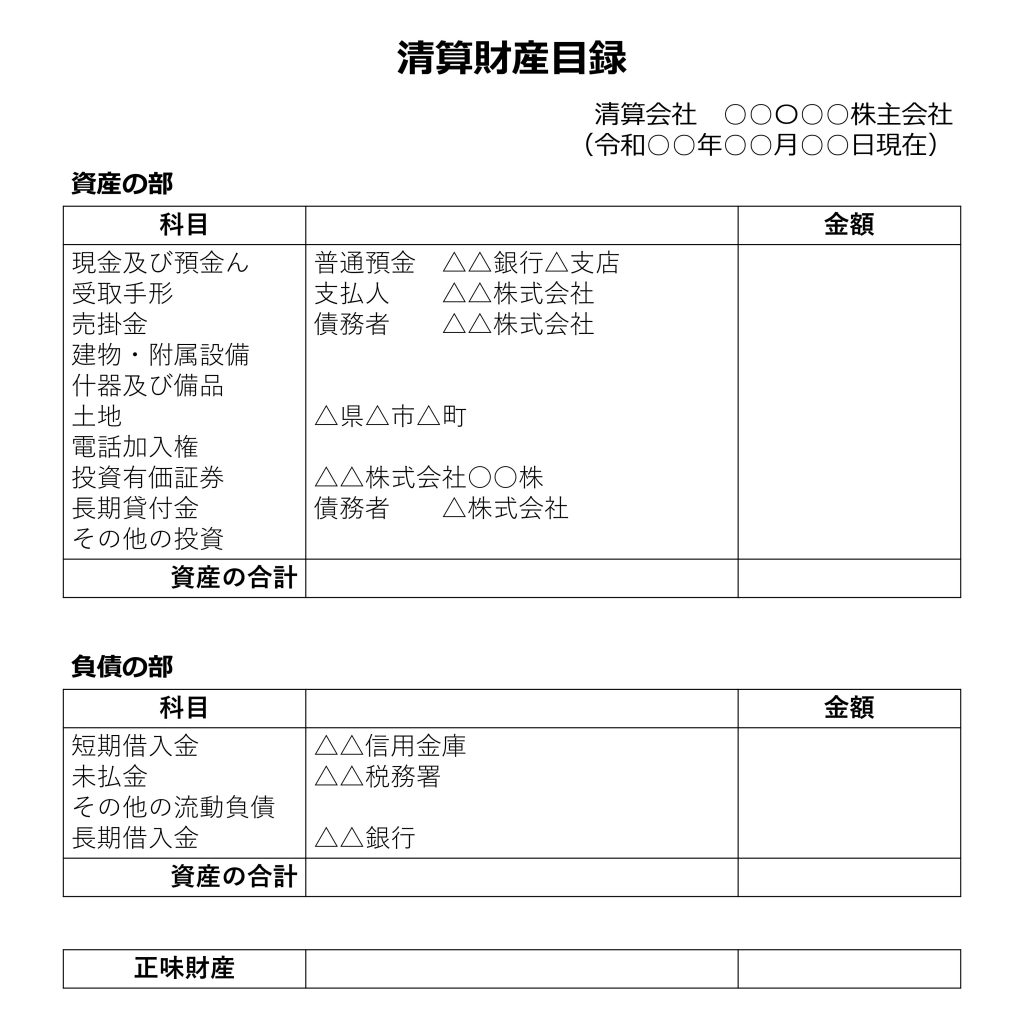

参考:清算財産目録サンプル

裁判所は、① 申立をおこなった株式会社において、債務超過の疑いがあるか(会社資産をもって、負債を完済できそうにないか清算時貸借対照表などから判断)、② 清算の遂行に著しい支障があるか、といった開始原因があれば、手続きの開始決定をおこないます。

但し、①裁判所予納金の納付がない、②特別清算によっても清算を終わらせる見込みがないことが明らかな場合、③特別清算によることが債権者の一般の利益に反することが明らかであるとき、④不当な目的で特別清算を申立てられたとき、その他同申し立てが不誠実になされたものであるとき(以上、会社法514条・特別清算開始の命令)には、申立てが認められないことがあります(特別清算開始申立ては棄却されます)。

債務の弁済方法などを定める協定を作成するための基になる、債権を届け出てもらうため債権者に対して催告をおこないます。

清算人による資産の換価処分をおこない形成した配当原資と、債権者等から届け出を受けた債権内容を確認し、いくらをいつまでに支払うのかなどを記載した協定案を作成し提出します。

協定案作成ののち、申立裁判所に「債権者集会届出書」を提出し、裁判所の許可を得て債権者を招集することができます。

1 清算株式会社は、別紙記載の協定債権者に対し、本協定の認可決定が確定した日から1か月以内に、協定債権額○○%の金員を弁済する。

2 各協定債権者は、前項の規定による弁済を受けたときは、清算株式会社に対し、各協定債権の総額から各弁済額を控除した残額につき、その債務を免除する。

3 第1項の弁済の後、清算株式会社に新たな財産が発見されたときは、清算株式会社は、これを速やかに換価し、換価代金から必要な費用を控除した残額を各協定債権額の割合に応じて弁済する。この場合においては、各協定債権者が前項の規定により行った座員債務の免除は、新たにされた弁済の限度で効力を失うものとする。

債権者集会に、① 出席議決権者の過半数、② 議決権総数の2/3以上の同意の2つを満たすことで、協定案は可決されます。

協定が可決されると、否決した債権者も協定内容に拘束されることになります。

この可決後、清算株式会社はすみやかに申立裁判所に対して協定の認可申立をおこないます。その認可を受けることで効力が発生します。

なお、債権者集会の議事録を作成することが必要です。開催日時・場所、議事の経過要領・結果、出席した清算人の氏名、担保権者や清算株式会社による発言内容などを記載します。

令和2年(ヒ)第999999号 特別清算事件

令和2年1月1日

東京地方裁判所 部 御中

清算株式会社 〇〇株式会社

代表清算人 弁護士 〇〇 〇〇

当初事件について、清算株式会社は下記の通り債権者集会を招集します。

1 日時 令和2年4月1日 13時00分

2 場所 〇〇県〇〇市〇〇号 東京地方裁判所〇階 債権者集会室

3 債権者集会の目的である事項

(1)清算株式会社の業務及び財産の状況の調査結果並びに財産目録等の要旨の報告

(2)清算の実行方針及び見込みに関する清算人の意見陳述

(3)今後の清算事務の処理について

(4)協定案の決議

<以下略>

協定案が可決に至らなかった場合、あるいは裁判所から認可を受けられない場合(不認可の決定確定)に、破産手続きに移行する場合があります。

申立裁判所による「職権で、破産法 に従い、破産手続開始の決定をすることができる(会社法 第574条第2項第1号)」とされており、破産へ移行するかしないかは、申立裁判所の判断となります。

協定案が可決され、裁判所から認可決定を受けたのち、清算株式会社の資産換価により確保された配当原資を、その協定内容にもとづき債権者に対して弁済をおこないます。

なお、この際「協定実行の見込みがない」場合に、裁判所は職権で破産宣告をします。

配当、清算事務がすべて終われば本手続きは終了となります。申立裁判所は、清算株式会社からの特別清算終結申立を受けて、その決定がすることになります。これにより、法人格は消滅します。

終結決定が確定したあと、終結登記がなされます。

特別清算申立をおこなう際、債権者が少数である場合に利用されることの多いのが「和解型」です。

「協定型」との違いは、「協定案提出」「債権者集会開催」「認可決定申立」までのステップが、債権者との「個別の和解交渉」である点が違いになります。

以上のように、特別清算申立は清算型の手続きではありますが、利用方法によっては再建型の手続きとして活用が可能です。

しかし、清算事務における資産換価処分や、その後の各種裁判手続きの清算人、清算株式会社の負担を考えると、早期の段階で弁護士に相談されるのが良いでしょう。

たちばな総合法律事務所では、法人の廃業、清算を考えておられる事業経営者の方の無料法律相談をおこなっております。まずはお気軽にお問合せ、ご相談ください。

法人の廃業手続きについて最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2024 たちばな総合法律事務所