自己破産による連帯保証人への影響

個人破産

2023 . 10.23

個人破産

2023 . 10.23

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

この記事でわかること

目 次

借入れをした本人(主債務者)が自己破産することで連帯保証人に対して大きな影響があります。

一般的には、主債務者が自己破産をすると債権者から連帯保証人に対して一括請求があります。

「連帯保証人に迷惑をかけたくない」と思われるかもしれませんが、残念ながら自分だけの問題では済みません。

または、あなた自身が連帯保証人で、主債務者の破産により債権者から一括請求を受け、どう対応すべきか悩んでいる場合には、ぜひこのコラムをご覧ください。

主債務者として、あるいは連帯保証人として自己破産により生じる影響への対応方法について解説します。

まずは、借入れ時の契約書を確認します。

契約書において、保証人、連帯保証人のいずれの立場かを確認します。

なお連帯保証人と保証人との間には、法律的に責任の違いがあります。

主債務者が破産した場合、連帯保証人、保証人いずれも借金を肩代わりすることに変わりはありません。

ただ、大きな違いは「返済に関する義務の重さ」にあります。

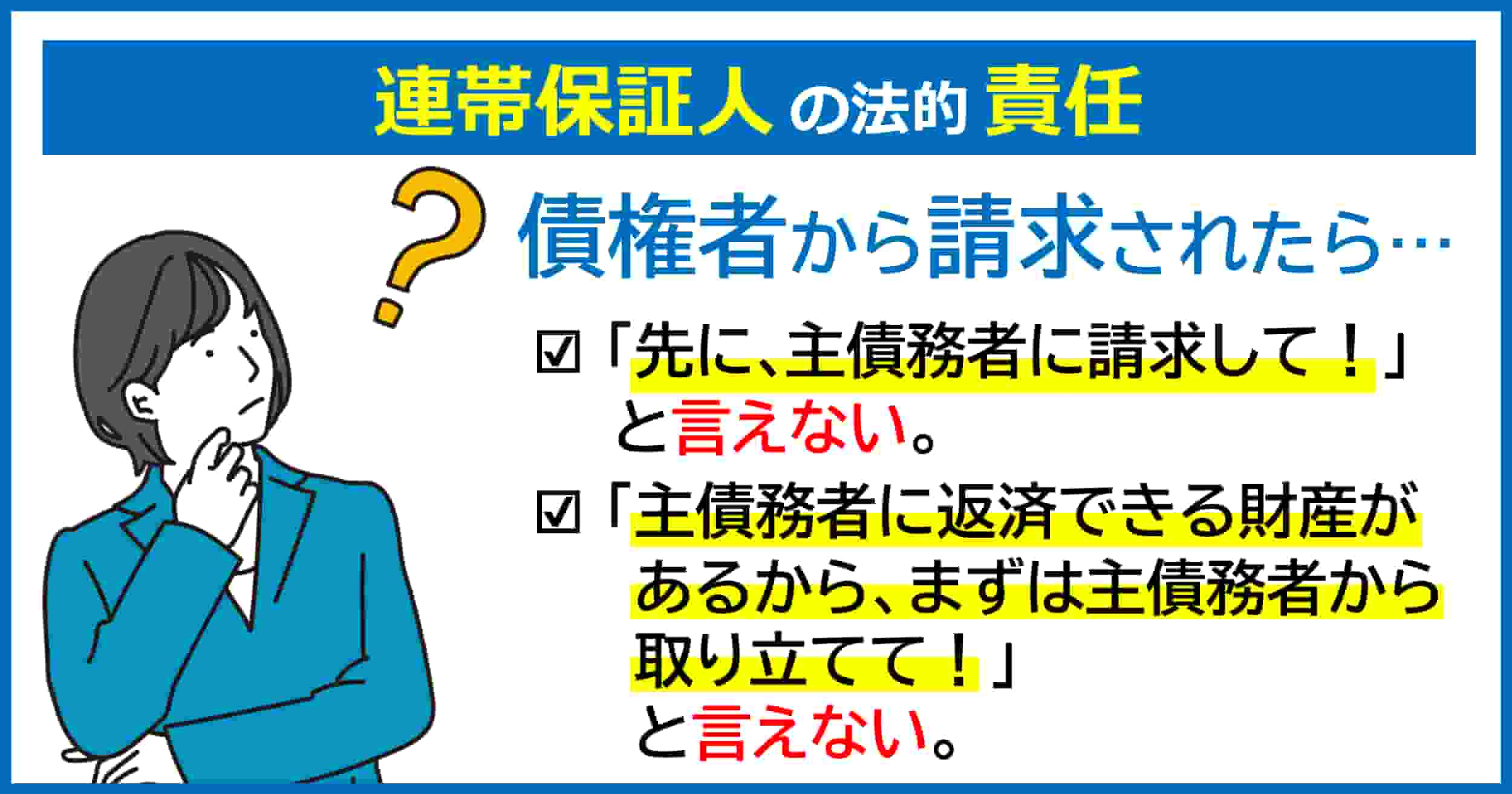

保証人は、債権者からの請求に対して、「主債務者に先に返済請求するよう求める(催告の抗弁)」ことや、主債務者に取立てが容易な財産があることを証明し「先にその財産から取り立てるよう求める(検索の抗弁)」を主張する権利があります。

これに対して、連帯保証人はこれらの権利はありません。

そのため、債権者から支払いの請求を受けた場合には、その返済義務をすぐに果たさなければなりません。

■ 債権者からの請求に対して、債務者本人に「まずは先に債務者本人に請求してください」と主張できるか。(催告の抗弁権)

> 主張できない

■ 債務者本人が返済を拒否した時に、「債務者本人は返済できる財産があるから、まずは債務者本人を取り立ててください」と主張できるか。(検索の抗弁)

> 主張できない

■ 借金の負担割合

> 債務全額を負担

■ 債権者からの請求に対して、債務者本人に「まずは先に債務者本人に請求してください」と主張できるか。(催告の抗弁権)

>主張できる

■ 債務者本人が返済を拒否した時に、「債務者本人は返済できる財産があるから、まずは債務者本人を取り立ててください」と主張できるか。(検索の抗弁)

>主張できる

■ 借金の負担割合

>保証人が複数いる場合、借金を人数で割った金額だけを負担(分別の利益がある)

なお、賃貸借契約における連帯保証人の責任については、法律の改正により「極度額」、つまり責任の上限を設けることになりました。

この極度額がいくらになるのか、法律では決まっていません。

極度額の目安は、国土交通省から「極度額に関する参考資料」において、調査にもとづく賃料別での実際の損害額発生の程度(金額)がどの程度かをまとめており、平均的な金額での極度額設定をうながしています。

改正前の民法で極度額の設定がない状態での保証又は連帯保証をされている方は、賃貸借契約の更新時期を捉えて、極度額の設定を賃貸人に持ち掛けることを検討したほうが良いでしょう。

第465条の2(個人根保証契約の保証人の責任等)

1.一定の範囲に属する不特定の債務を主たる債務とする保証契約(以下「根保証契約」という。)であって保証人が法人でないもの(以下「個人根保証契約」という。)の保証人は、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度として、その履行をする責任を負う。

2.個人根保証契約は、前項に規定する極度額を定めなければ、その効力を生じない。

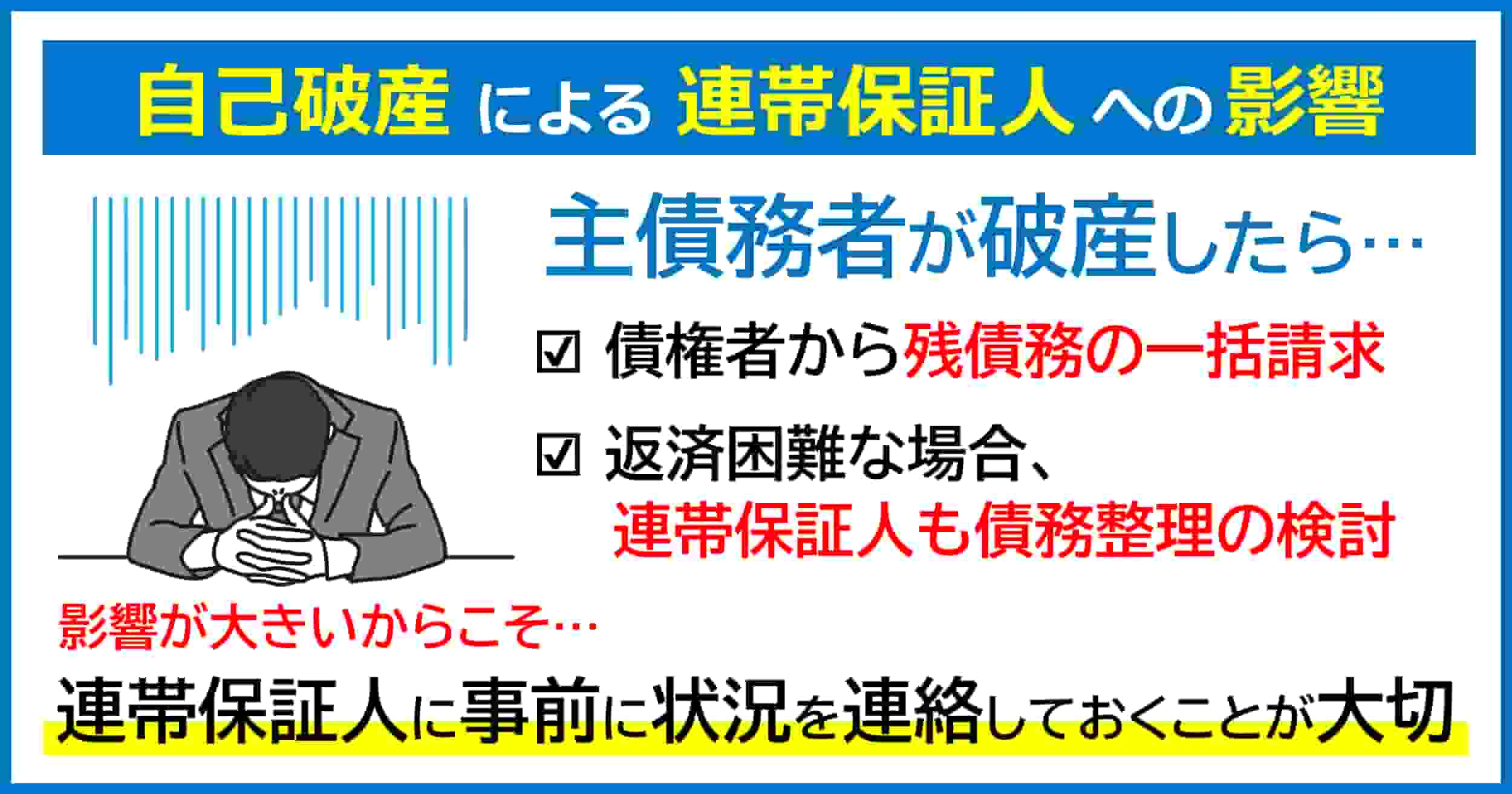

自己破産により主債務者が返済不能になると、一般的に債権者は連帯保証人に一括返済を求めます。

お金を借りている債務者は、返済期限までお金を返さなくて良い「期限の利益」があります。

しかし、「破産」により信用状態が悪化すれば「期限の利益」を失うことが、借入れ時の契約書で取り交わしていることが一般的です。

そのため、たとえ分割返済の借入れであったとしても、連帯保証人は約定にもとづいて一括返済の請求を受けた場合、まとめて支払うことになります。

連帯保証人において、一括返済が難しい場合には、債務整理をするか考える必要があります。

分割返済や将来利息カットなどにより返済ができそうな場合には、債権者と任意整理による返済交渉渉をおこなう余地はあります。

また、債権者が強硬な姿勢を崩さず一括返済を求める場合には、自己破産や個人再生といった法的整理の利用を検討することになります。

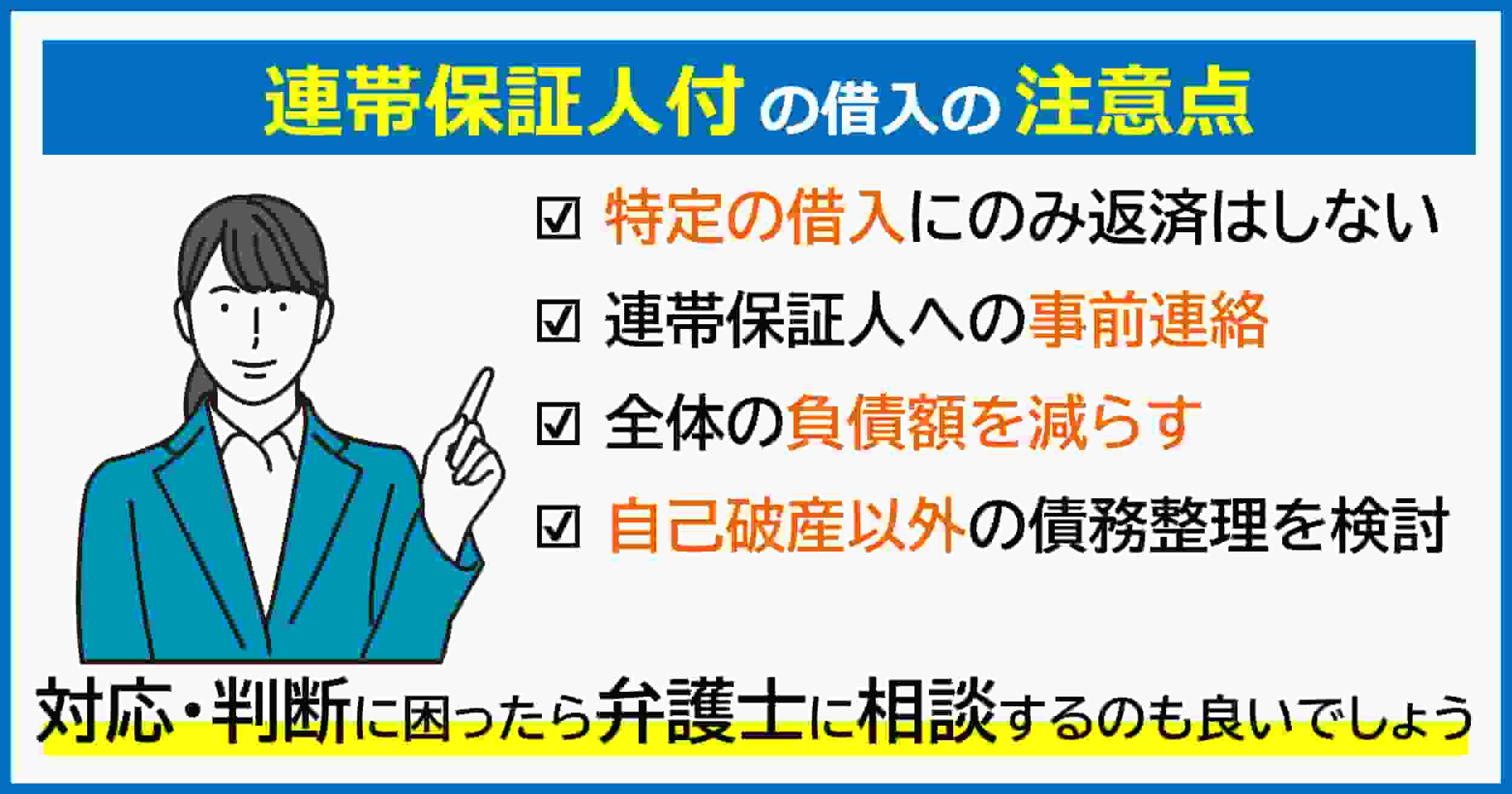

連帯保証人への影響を減らすために、主債務者がよくやりがちな行動を紹介します。

次の行為は、のちにご自身の借金問題を解決するにあたり法的手続きの支障となったり、トラブルとなることがあるため注意してください。

自己破産手続きでは、債権者は公平に取り扱われます。

例えば、配当も債権額に応じて案分しておこなわれます。

こうした手続きの趣旨から、破産手続直前の債権者の公平性を害する特定の債権者のみへの返済行為は禁止されています。

たとえば、知人、友人、家族など特定の方に返済する行為です。

これを「偏頗弁済(へんぱべんさい)」と言います。

債権者への配当は、破産者の財産を換価して集めたお金(破産財団)を原資にしておこなわれます。

自己破産申立の直前、あるいは破産手続中において偏頗弁済をおこなうことは、公平性を害するだけでなく、破産財団を減らす行為に当たります。

そのため破産手続き開始決定後に、破産者の財産を管理する破産管財人は、この偏頗弁済を否認し、返済されたお金を破産財団に取り戻すことになります。

破産管財人と連帯保証人との間で揉めるようなことになれば、連帯保証人に迷惑をかけないようにした返済行為により、むしろ大きな迷惑をかけることになってしまいます。

また、こうした行為は法律に定める「免責不許可事由」にあたります。(免責決定が受けられない事由にあたるため、原則として免責不許可となります。)

自己破産する最大の目的は、返済義務の免除である「免責決定」を受けることです。

返済不能の状態に陥った時点で、絶対に偏頗弁済をおこなわないように注意してください。

破産法第252条3項(偏頗行為:へんぱこうい)

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

連帯保証人の方は、あなたを信じて保証人となってくれた方です。

ただ、あなたが自己破産することで、債権者から一括返済の請求がおこなわれます。

連帯保証人本人だけでなく、そのご家族への影響があることは容易に想像できます。

借金などの窮状は、家族にも話しづらい内容です。

しかし事前情報もなく、いきなり借金を背負うよりも、あらかじめ連帯保証人の方に誠意をもって説明しておくのが良いでしょう。

なお、連帯保証人の方も返済が難しい場合には、債務整理の方法を検討し準備をする必要があるからです。

所有する自宅不動産があり、住宅ローン返済後も売却益が見込める場合(アンダーローン)、破産申立前に任意売却をして各債権者への返済に充て、全体の負債額を減らすことを検討するのも良いでしょう。

そうすることで、万が一、連帯保証人があなたの借金を肩代わりすることになっても、返済負担が軽減される可能性があります。

なお、任意売却後にローンが残る場合(オーバーローン)においても、金融機関と支払条件について話し合いをおこない、無理なく支払える回数に延長(リスケ)し、毎月の返済金額を減らすことを内容として合意できることもあります。

なお、任意売却は、相場などに照らして適正価格で売却をおこなう必要があります。

相場に比べて著しく低い価格で親族などに売却した場合、破産管財人から免責不許事由の「廉価処分(著しく不利益な条件で処分)」にあたると指摘され、免責決定を受けられなくなる可能性が生じます。

例えば、自己破産直前に財産隠しとして、親族に著しく低い金額で売却することなどはやめましょう。

破産法第252条2項(債務負担、廉価処分:れんかしょぶん)

破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

この廉価処分にあたる任意売却や無償譲渡などをおこなった場合にも、破産管財人は否認権を行使して、不動産を取り戻すことになります。

連帯保証人に返済の負担をかけることを避けたい場合、「任意整理」による返済継続を検討するのもひとつです。

任意整理は裁判所を利用しない債務整理の方法です。

借り入れの負担を減らすために、債権者と交渉をおこないます。

その内容は次のものであることが一般的です。

主債務者が返済を継続することで、連帯保証人は一括返済の請求を受けることはありません。

ただ、任意整理は返済を基本とする債務整理手続きです。

毎月安定した収入がなく、返済自体が難しい場合には、任意整理を選択することは難しいです。

任意整理や、資産売却による返済をしても約定通りに支払うことができない場合、自己破産や個人再生といった法的手続きによる生活再建を目指すことになります。

自己破産だけでなく、個人再生手続きの場合にも債権者からの連帯保証人への一括請求を受けるリスクが発生するため、前もって連帯保証人には事情をお伝えされるのが良いでしょう。

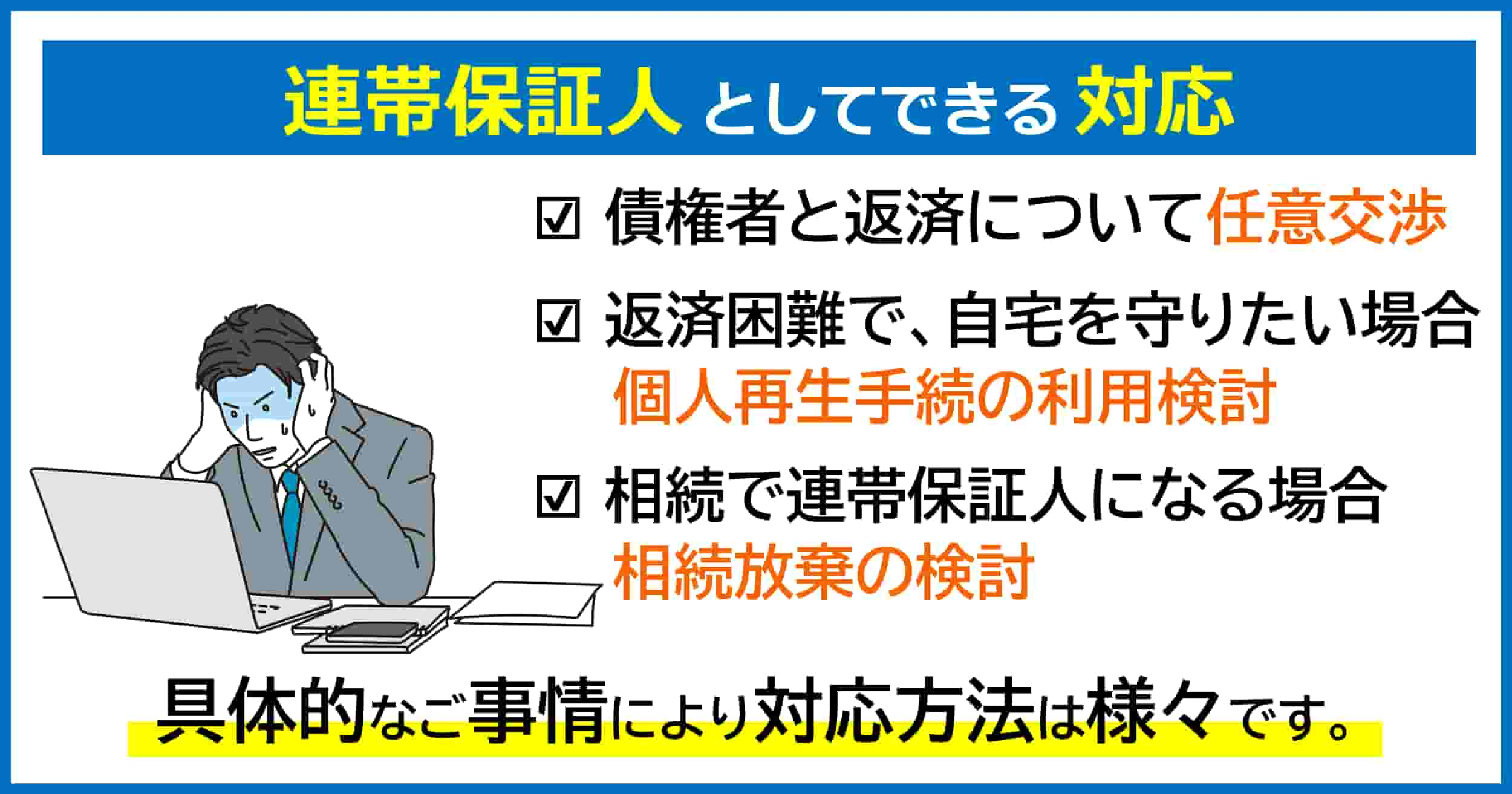

このコラムを読んでいるあなたが連帯保証人である場合、債権者から返済の請求を受けた場合にどのように対応するべきか解説します。

連帯保証人は、主債務者と同じ返済義務を負っています。

主債務者が、返済滞納、返済遅滞、自己破産などの法的手続にかかったときには、連帯保証人であるあなたに、残債務や遅延損害金などを含めその全額を返済するよう請求を受けることあります。

返済が困難な場合は、主債務者の方と同じように債務整理をする必要があります。

「自己破産」による返済免除を受けるか、自宅を守るため一定の金額を定期的に返済する「個人再生」手続きによる債務整理を検討します。

なお、「任意整理」はあくまで債権者との任意交渉であり、交渉を持ち掛けること自体は可能ですが、あなたが希望する返済条件にどこまで応じてくれるか分かりません。

■ 住宅ローンがあり、自宅を守りたい場合

住宅ローンがあり自宅を守りたい場合、個人再生手続きの利用がよく検討されます。

個人再生手続きは、住宅ローン以外の負債を大幅に圧縮し、それを3年~5年かけて分割払いをします。

住宅ローンは従前の約定どおりに支払いをおこなうことで自宅を守ることができます。

ただし、「一定の収入があり支払い能力がある」こと、「住宅ローン以外の借入総額が5000万円以下」「住宅ローンの抵当権以外がついていないこと」等、個人再生手続の利用には条件があります。

■ 奨学金の連帯保証人にもなっている場合

あなたが奨学金の連帯保証人となっている場合も影響があります。

連帯保証人は主債務者が支払えなくなった時に、借金を肩代わりする方です。

法律では「弁済をする資力を有すること(民法450条1項)」、つまり返済能力があることを保証人の要件として挙げています。

そのため、連帯保証人が自己破産など経済状態に不安が生じた時には、通常は連帯保証人を続けることが難しくなります。

なお、「保証人に弁済能力がなくなった場合、債権者は主債務者に対して、弁済能力のある保証人を立てるように請求できる(民法450条2項)」と法律上の規定があり、主債務者は債権者から「新しい連帯保証人」を立てるように言われた場合には、別の連帯保証人を探す必要があります。

契約の内容にもよりますが、新しい連帯保証人を立てることができない場合には、契約違反で一括返済を求められることがあります。

このような場合、法律の専門家である弁護士に一度相談されることをおすすめします。

当事務所でもご事情、ご希望を踏まえた借金整理の方法について、具体的なアドバイスおこなっておりますので、お気軽にご相談ください。

相続は、資産・負債といった財産だけでなく、その人自身の地位も引き継ぎます。

そのため、亡くなられたご親族(被相続人)が第三者の連帯保証人になっていた場合、相続人はその地位を引き継ぎます。

債権者から請求を受けた場合には、当然に支払い義務が発生します。

被相続人が会社の代表者で、銀行借り入れを個人保証しているケースでは、将来的に返済を求められる可能性があります。

そのため被相続人が多額の負債を抱えているような場合には、家庭裁判所に相続放棄の手続きを検討することも必要です。

相続放棄をおこない、家庭裁判所に受理されると「はじめから相続人ではなかった」ものとして扱われます。

当事務所では相続放棄の申立てについても、資料収集から手続きまでを代行しておりますので、お気軽にお問合せください。

なお、「ひとり社長が亡くなった場合の対応」については、次の関連記事で解説しています。

参照記事「“ひとり社長”が急死した場合における対応方法」

連帯保証人になってくれるよう求められた場合、よく考える必要があります。

先ほどの項目(1-2.連帯保証人と保証人の違い)で説明したとおり、債権者から連帯保証人に対して返済請求があればそれに応じなければなりません。

連帯保証人に対して、単なる「保証人」は、簡単に言えば「主債務者がどうしても返済できない時にのみ返済義務を負う人」です。

いずれの立場にしても、借入れ相当額を肩代わりできるかを含めて、保証人になるリスクをよく考える必要があります。

そもそも債権者が保証人や連帯保証人を求めるということは、主たる債務者の資力だけでは返済ができない・信用できないと判断しているともいえるので、保証人や連帯保証人になることを求められた場合には、主債務者の収入や財産内容を踏まえて慎重に判断する必要があります。

自己破産により保証人に与える影響について解説しました。

たちばな総合法律事務所では、債務整理の無料相談を受付中です。

また、電話による10分の無料相談、オンラインによるご相談もおこなっています。

初回無料相談では、借金返済にお悩みの方に、ご事情に応じた最適な解決方法をご提案いたします。

1.<問題点を整理> ご状況ご希望を伺います。

2.<不安を解消> 個別の疑問・心配ごとにお答えします。

3.<解決方法の提案>具体的な対処法をアドバイスします。

なお、弁護士費用がかかるというデメリットはありますが、① 債権者からの督促が止まり、② 債権者との交渉代理や窓口対応を任せることができるため、精神的なご負担を軽くすることができます。

また、専門的な知識やノウハウを必要とする債務整理手続きにおいても、解決までしっかりとサポートを受けていただくことができるため、ひとりでするよりも手続きや事務負担を大幅に軽減できます。

無料相談のご利用は、ご依頼が前提のものではありません。

ぜひ安心して、実績豊富な当事務所までお気軽にご相談ください。

弁護士およびスタッフには守秘義務がありますので、事前相談・お問合せが誰かにばれることもありません。

まずは、電話・メール・LINEなどでお問い合わせください。

© 2024 たちばな総合法律事務所