自己破産で生命保険の解約が必要な場合と、契約を維持するための4つの方法

個人破産

2023 . 06.16

個人破産

2023 . 06.16

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

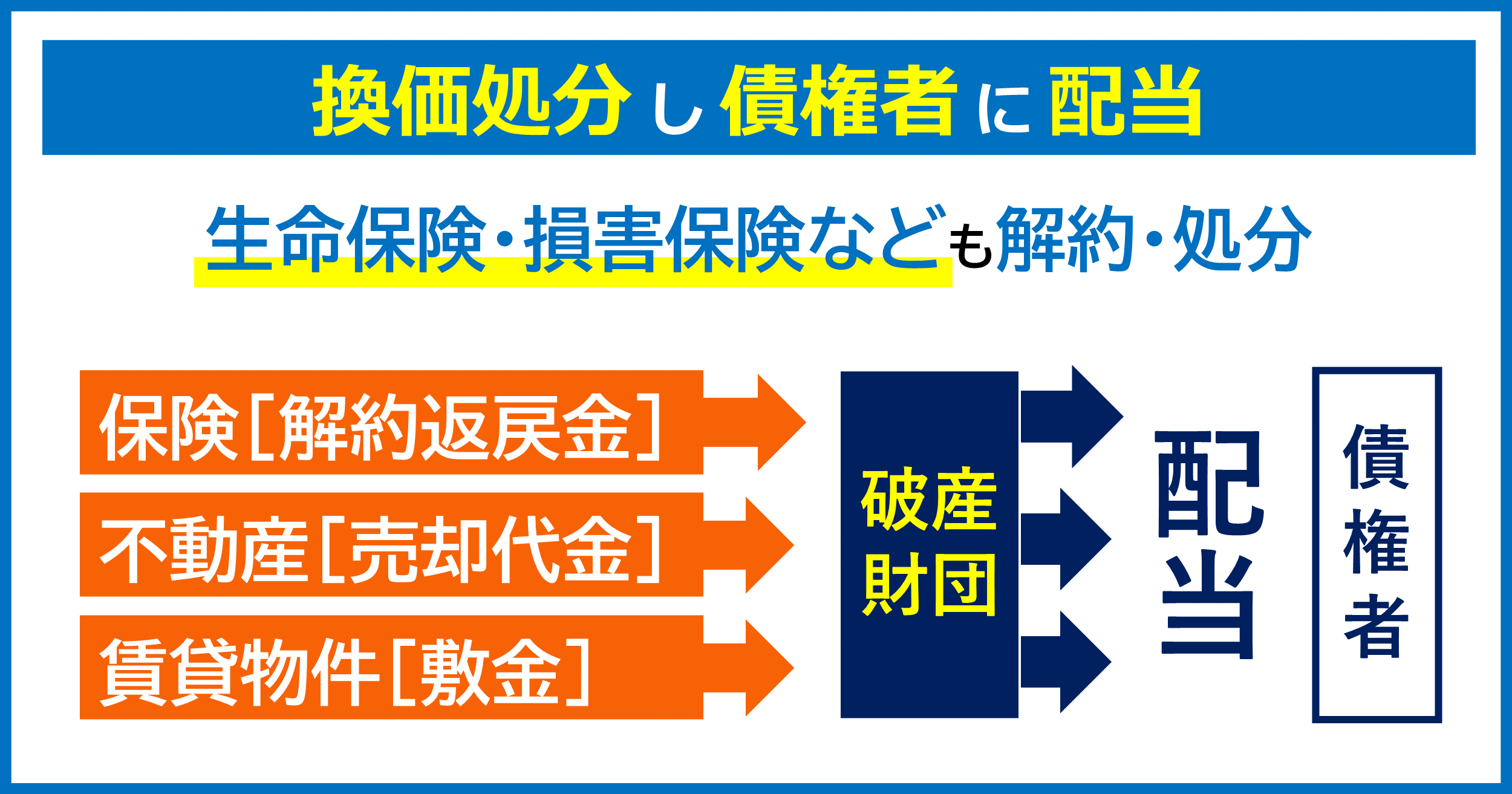

裁判所の自己破産手続きでは、資産性のある財産については換価処分、つまりお金に変えていきます。

こうして集めたお金を、債権者へ分配(配当)します。

貯蓄型、積立型の生命保険契約は、解約時に返戻金を受け取ることができる場合があります。

そのため、破産手続開始決定時に20万円を超える解約返戻金がある場合、原則として解約しなければなりません。

なお、解約返戻金は各別に判断するのではなく、複数契約ある場合には解約返戻金を合算し20万円を超える場合には解約が必要です。

ただ、一定の場合に、生命保険契約を解約せず、そのまま残すことも可能です。

この例外についても追って解説します。

自己破産申立において、財産目録を提出します。

債務者本人の生命保険契約についても記載します。

破産申立書の書式は、各裁判所により異なります。

多くの場合、解約返戻金額を記載します。

正確な解約返戻金額を把握するためには、保険会社などに「解約返戻金の証明書」を取寄せておくと良いでしょう。

先ほど説明した通り、破産申立て後、破産手続開始決定時点の解約返戻金額で「解約」を判断されます。

そのため、自己破産手続開始決定後に加入している生命保険契約は、解約の対象外となります。

自己破産手続きが開始したのち、いつ解約し、返戻金はどのように扱われるのかについて解説します。

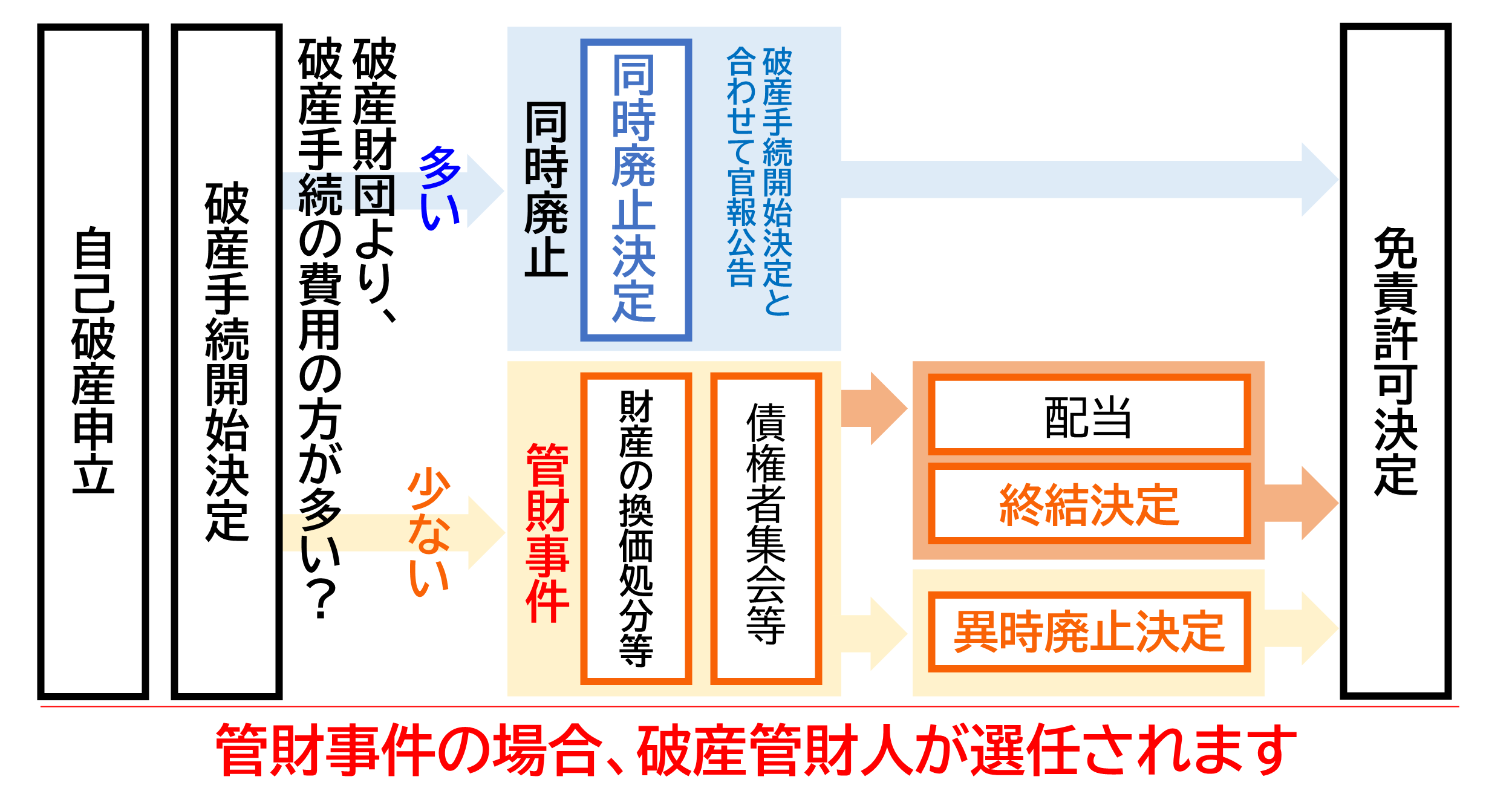

解約返戻金額が20万円を超える場合、債権者への配当の可能性があるため「管財事件」になります。

管財事件とは、裁判所から選任される破産管財人が財産の管理・処分をおこなう手続きです。

破産手続開始決定と同時に破産管財人が選任されます。

その時点において、生命保険契約の管理処分権が破産管財人に移ります。

破産管財人の就任後、すみやかに生命保険の解約がおこなわれるのが一般的です。

なお、破産管財人は必ず選任されるわけではありません。

破産管財人は、個人の自己破産手続で「同時廃止」となる場合には選任されません。

同時廃止とは、債権者に配当するような財産もなく、破産手続を進めることができない場合に、破産手続開始決定と同時に「破産手続を廃止」され終了する手続です。

このことから破産管財人が選任されない破産手続のことを「同時廃止」と呼んでいます。

生命保険解約後に破産管財人が受領した返戻金は、破産者の債権者に対する配当の原資となります。

この債権者への支払いや配当の原資となる財産の集まりを「破産財団」と言います。

解約対象となる生命保険契約は次のとおりです。

なお、生命保険契約のみならず、損害賠償保険契約など解約時に返戻金がある場合も解約対象になります。

毎月の保険料が積み立てられ、死亡時のみならず、解約・満期時に解約返戻金や満期保険金の支払いを受けることができる契約です。

掛け捨ての保険契約でも、まれに解約返戻金があります。

ただ、加入時から間もなく返戻金額が無い、あるいは少額である場合には解約処分をされないこともあります。

お子さまのために加入している学資保険も、解約処分の対象となります。

一定の年齢まで毎月保険料を払い込むことで、受け取り開始時に一定期間(または亡くなるまで)受け取ることができきる年金です。

この場合も、解約返戻金があるため申立前に保険会社等に返戻金額を確認しておくと良いでしょう。

死亡時の保証と、老後の生活に向けた貯蓄をおこなえる養老保険もまた、返戻金が存在します。

そのため、一般的には解約対象となります。

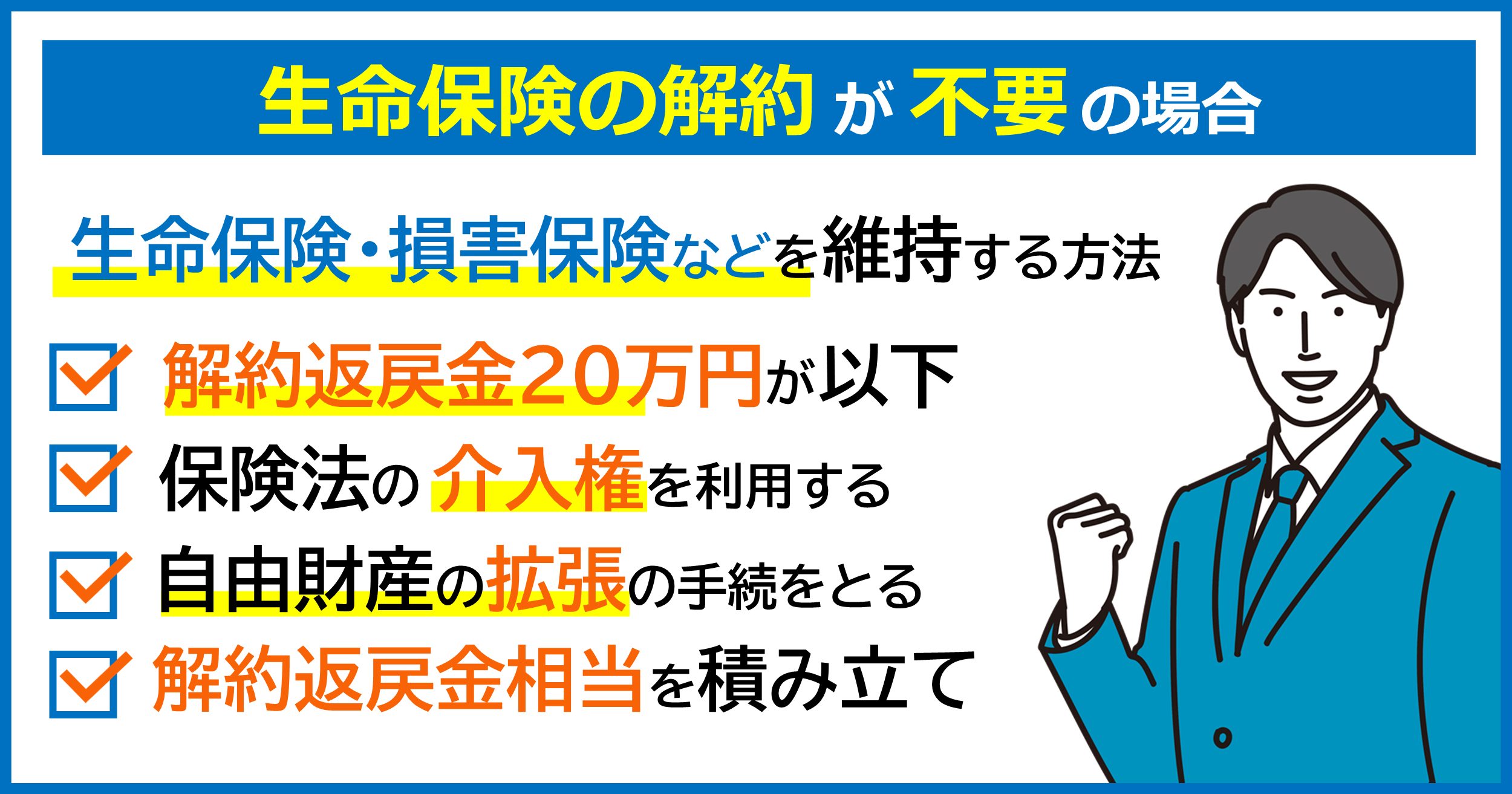

例外的に、生命保険契約を解約せずにすむ場合があります。

各生命保険などの解約返戻金の合計額が20万円以下の場合には、解約は不要です。

なお、解約返戻金額が20万円を超える場合でも、次の場合には解約処分されない場合もあります。

参照 | 生命契約の解約不要のケース

解約不要となる可能性があるだけで、必ず解約不要の判断が受けられるわけではありません。

① 現在、医療給付を受けている。

または、将来医療給付を受ける可能性が高い場合。

② 高齢のため再加入が難しい場合。

生命保険契約には「契約者貸付制度」と呼ばれる、発生している解約返戻金の7割前後の範囲で貸付を受けることができます。

この貸付を受けている場合に解約をすると、返戻金と貸付金が相殺された金額を返戻金として受け取ることができます。

日々の衣食住などの生活費や、自己破産手続きの申立にかかる費用に利用してもかまいません。

ただ、その使途について、破産手続き後に問題とされる場合もあるため注意が必要です。

このように解約返戻金が20万円を超えるような場合には、契約者貸付を利用して返戻金額を抑えるのもひとつの方法です。

2010年の法改正で「介入権制度」ができました。

介入権制度の目的は、保険契約者の自己破産などにより解約処分から、保険金受取人の利益を守るための制度です。

保険受取人は解約返戻金相当額を負担するなど一定の手続きをとることで、保険契約を維持させることができます。

自己破産手続きでは、一定の財産を手元に残すことができます(自由財産と言います)。

全ての財産を換価処分するわけではありません。

法律(破産法)では、「現金99万円(破産法34条3項1項)」「差押禁止財産(破産法34条3項2号、家財道具など)」は自由財産です。

ただ、破産者の生活再建のために必要な範囲で、上記以外の財産を自由財産として扱ってもらうための手続きがあります。

これを「自由財産拡張制度」と言います。

裁判所は破産者の生活状況や破産管財人からの意見をふまえて、自由財産の範囲を拡張することができます。

(自由財産の拡張申立は、必ず認められるわけではありません)

この自由財産拡張制度を利用して、生命保険契約を残すのも一つの方法です。

健康状態や年齢が原因で再加入が難しいなど、保険契約解約による影響が大きい場合には、解約返戻金相当額を積み立てる代わりに、契約を残すことも可能です。

2-3.の自由財産拡張の申立をおこなった際に、この解約返戻金相当額の積み立てを条件に裁判所から認められることもあります。

原則は、生命保険の解約返戻金は契約者の財産です。

ただ、自己破産で解約処分の対象となるのは、名義に関わらず実質的に誰の財産なのか、を基準に判断されます。

親が子どもである破産者名義の保険契約の保険料を支払っていた場合でも、破産者である子どもの所有財産と判断されることがあります。

例えば、上記の例では、子どもが、親が負担した保険料について生命保険料控除を利用している場合とか(生命保険料控除により所得税が安くなるという利益を子どもが得ているため)、生命保険の配当金を子どもが受け取って費消している場合とか、上記2-1-1の解約返戻金見込額を担保にした契約者貸付けを子が受けている場合とかなどがあります。

生命保険契約以外の損害保険(自動車保険や火災保険など)の解約返戻金も、今回と同じように取り扱われます。

原則、解約処分の対象となります。

しかし、解約返戻金額がわずかである場合など、一定の場合には解約処分されないことがあります。

また、各保険契約の解約返戻金額の合計額が20万円を超えている場合に、破産管財事件として取り扱われます。

生命保険契約を残しながら、債務整理をおこなう方法はあります。

ただ、デメリットとして、次に紹介するいずれの方法も「継続して一定の返済をおこなう」必要があります。

収入が不安定(あるいは無職)である場合には、そもそもこの方法をとることはできません。

詐欺破産罪として刑罰を受ける可能性や、免責許可決定をもらえなくなる可能性があります。

意図的に生命保険契約があることを隠す、解約し返戻金の存在を隠す、名義変更をおこなう行為は「財産隠し」にあたります。

破産法上「免責不許可事由」として定められているもので、これに該当する行為があった場合には免責が許可されません(せっかく自己破産申立をしたとしても、借金が残る)。

以上のように、原則として生命保険契約は解約処分の対象となります。

しかし、絶対に解約しなければならないものではなく、一定の条件、一定の手続きのもとで生命保険を継続することが可能です。

自己破産手続きは、免責許可決定をうけることで、借金返済の義務を免除されます。

非常にメリットの大きな手続きです。

一方で、一定の財産処分というデメリットをともないます。

そのため、手続きをしっかり理解して、事前に対策しておくことが生活再建のために非常に大切です。

なお、自己破産手続きは各地方裁判所で運用が異なります。

具体的な手続きについては地元の弁護士にご相談されると良いでしょう。

当事務所では、破産管財人の経験をもつ弁護士が、借金問題について直接アドバイスしています。

初回無料相談では、次の内容にお答えしています。

電話相談も実施しておりますので、まずお気軽にお問い合わせください。

© 2024 たちばな総合法律事務所