利息の払い過ぎ(過払い)が発生している場合の返還請求手続きについて

任意整理

2020 . 09.12

任意整理

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

消費者金融やクレジットカード会社からのキャッシングで、利息制限法を上回る借入れをしていた際の、利息の払い過ぎである「過払い金」。

このコラムでは「過払い金」が発生する仕組みや、返還請求の方法について解説します。

消費者金融(サラリーローン)、信販・クレジットカード会社などから過去、現在においてお金を借りていた方はご注意ください。

返済に上乗せして支払っていた利息を払い過ぎている可能性があり、払い過ぎた利息は戻ってくるかもしれません。

どうして契約に同意して返済していた借金について、利息が戻ってくるのか。

実は、返してもらえる根拠が裁判所で示されています。

その前に、グレーゾーン金利とは何か、解説します。

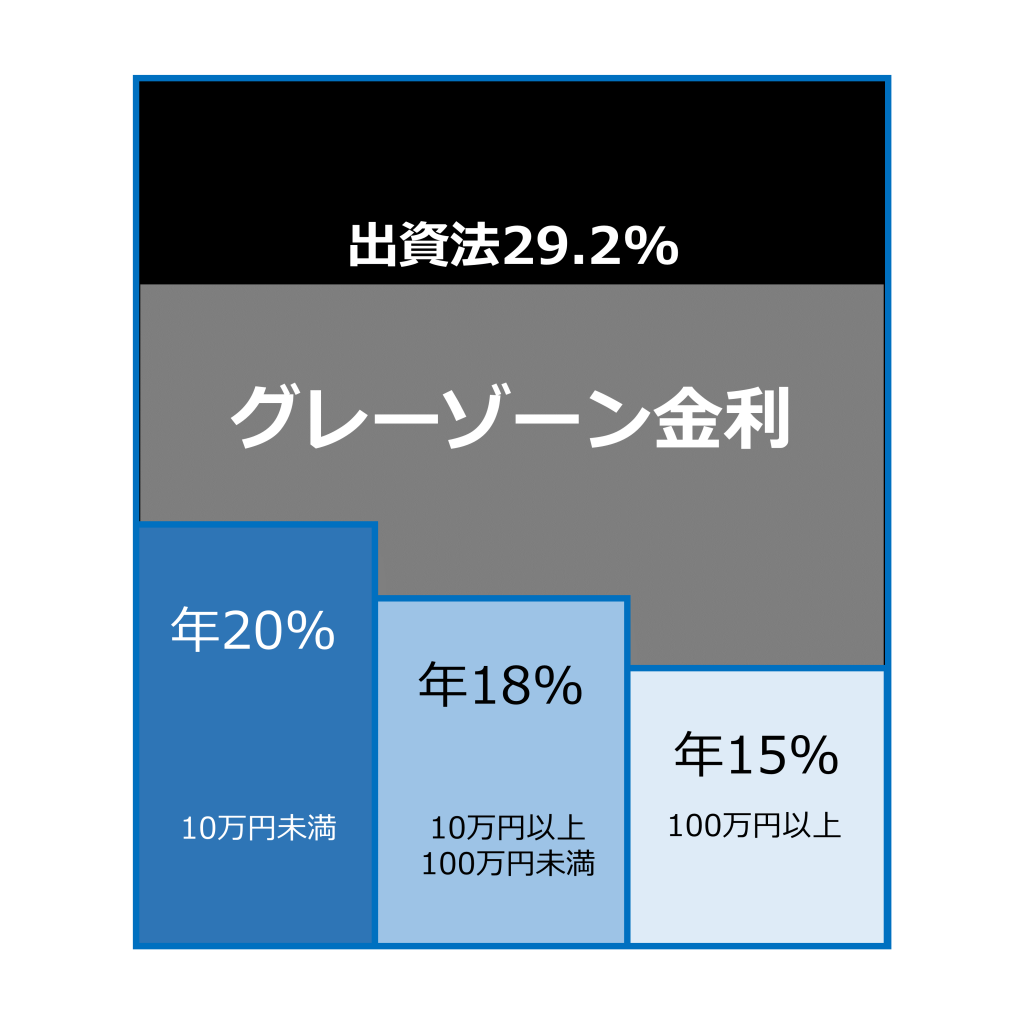

お金の借入れ(貸す側からすれば貸付)は、「利息制限法」という法律によって「利息」の上限が制限されています。この上限を超える貸付は無効とされています。

利息制限法 第1条

しかし、消費者金融などで借入れをされた経験のある方において「これより高い利率で借入れをしていた」という方がおられるのではないでしょうか。

これは、貸金業者の高金利などを取り締まるための法律である「出資法(正式名称:出資の受入れ、預り金及び金利等の取締りに関する法律)」において、2010年に改正されるまで上限利息が29.2%と定められていたことが関係しています。

利息制限法と出資法、どちらもお金の貸し付けに関する法律ですが、利息に2つの基準があることに気づかれるのではないでしょうか。

分かりやすく図表にしてみます。

利息制限法と出資法の間で貸し付けられた利息(利息制限法を超え、出資法29.2%までの金利)のことを「グレーゾーン金利」と呼んでいました。

このあと解説しますが、「グレーゾーン金利で支払っていた利息の返還請求は可能」という最高裁判所の判断があり、グレーゾーン金利における利息は払い過ぎであるとして、世間に言われる「過払い金」として返還請求がおこなわれるようになりました。

なお、2006年(平成18年)には、貸金業法の改正による出資法の上限金利の引き下げや、収入の3分の1以上の貸し付けの禁止(総量規制)などがおこなわれ、現在ではグレーゾーン金利による貸し付けはおこなわれていません。

この貸金業法の改正は2010年(平成22年)に完全に実施されました。ただ、それまでの間はグレーゾーン金利による貸し付けがおこなわれていたため、途中で利息が下がった方も、2010年までに借り入れされていた場合には「過払い金」が発生している可能性があるため、過去の利息が何%であったか確認してください。

消費者金融やクレジットカード会社も「企業」ですから、根拠がないと請求には応じてもらえません。過払い金の返還を求めるにあたっての根拠とされる最高裁判所の判断があります。

詳しく書くと長くなってしまうため、要点をまとめると次の通りです。

昭和39年11月18日 最高裁判所判決

「利息制限法の利率を超える利息は無効、利息として支払った制限超過部分は元本に充当される。」

昭和43年10月 9日 最高裁判所判決

「利息制限法を超える利息の支払いについては、当然に元本に充当される。」

※ 原則、貸金業者と借主との間で、返済したお金を元本や利息など、どのように充当するかの順番は当事者間の契約で決めて良いとされています。

この当事者の合意があったとしても、利息制限法を超える利息に付いては元本に充当されるとしました。

昭和43年11月13日 最高裁判所判決

「利息制限法を超える支払いをし、払い過ぎた利息を元本に充当し計算した結果「完済」となって以降に支払われた金額が、不当利得として消費者金融に返還請求できる」

このような最高裁判所の判断を根拠に、「過払い金」の請求ができるようになりました。

貸金業をおこなうには都道府県知事などへの登録が必要です。

しかし、こうした登録をせず、利息制限法を超える貸し付けをおこなっている金融業者がいます。

いわゆる「ヤミ金」と呼ばれています。

10日で1割(トイチ:年利365%)などの高金利で、出資法にも違反する貸し付けをおこなっていることがあります。

このような場合、一般的には「ヤミ金への返済は不要」です。その根拠となる最高裁判所の判断があります。

もし、執拗な返済の督促などがある場合には、出資法違反で警察に相談するか、最寄りの弁護士会の法律相談を利用されると良いでしょう。

では、実際に過去において利息制限法を超える貸し付けを受けていたか、どのように確認するかから解説していきます。

次の会社からお金を借りていた場合、取引履歴を取り寄せて確認するのが良いでしょう。

なお、ショッピング(買い物)、割賦販売、住宅ローンについては利息制限法内の貸し付けになりますので、過払い金返還請求の対象外となることにも注意しましょう。

また、銀行・信用金庫系のカードローンや、消費者金融であっても元々利息制限法内での貸し付けをおこなっていた場合もあり、必ず「過払い金」が発生することではないことにも注意しましょう。

過払い金の対象になる可能性がある借入先の例

3-1-1.金融機関の取引開示義務(金融庁)

過去のグレーゾーン金利による取引内容を、利息制限法で引き直し計算することで、利息の払い過ぎがあったかどうかが分かります。

手元に取引履歴がない場合、金融機関に取引明細の開示を請求します。

なお、貸金業者には、帳簿作成と保存、取引履歴を開示する義務があります。(平成17年7月19日 最高裁判所判決および、貸金業法)

借入れをおこなっていた貸金業者に連絡をし、手続き方法について確認し取り寄せを行います。

3-1-2.取引履歴を請求と信用情報機関の登録

法律相談を受けるなかで「取引履歴を請求したら信用情報機関に事故情報として掲載されるのか」とよく質問をいただきます。

結論として、事故情報として掲載されることはありません。

3-3-1.過払い金の請求方法(交渉)

裁判所を通さず、あくまで貸金業者等と任意で交渉をおこなうことも可能です。

過払い金の返還方法(返還の方法や金額など)については、当事者間で自由に決めることができます。

また、あくまで任意での話し合いであるため、貸金業者等から、利息制限法に基づく計算の結果算出された過払い金額からの大幅な減額を主張され、また、交渉の場につかず返還に応じてくれないといったケースも見られます。

このような場合には、裁判手続きによる返還請求を検討しましょう。

3-3-2.過払い金の請求方法(裁判手続き)

裁判所を通した過払い金返還請求をおこなう場合、裁判所へ訴状、書証(証拠)と呼ばれる裁判書類を提出します。

140万円以下の過払い金請求は簡易裁判所、同金額を超える請求の場合には地方裁判所に対して提出します。

なお、ご自身の住所地を管轄する裁判所に対して行います。

貸金業者等との過払い金の返還について合意ができたら、返還に関する和解契約書を締結します。

以上のように、過去においてグレーゾーン金利での借り入れがある場合、利息制限法での引き直し計算をおこなうことにより過払い金が発生しているかどうかが分かります。

過払い金が発生している場合には、その請求が可能です。

しかし、その請求には期限があります(消滅時効といいます)。

最後に借入れ、或いは返済をした日から10年。

または過払い金返還請求ができることを知ってから5年を経過するまでに行動に移す必要があります。

現在、負債を抱えている方でも、実は既に返済し終えているという場合もあります。

是非一度、長年借り入れをされている方は、弁護士に相談のうえ過払い金を確認されることをお勧めいたします。

経営者・個人の方の「任意整理手続」だけではなく、多くの債務整理の方法から、あなたに最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2025 たちばな総合法律事務所