債務整理の解決策として「個人再生手続」を選択することが良い場合

個人再生

2020 . 09.12

個人再生

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

個人の債務整理のために、いくつか手段がありますがどのような場合に「個人再生」を選択するのが良いのでしょうか。

その判断の基準などについて解説していきます。

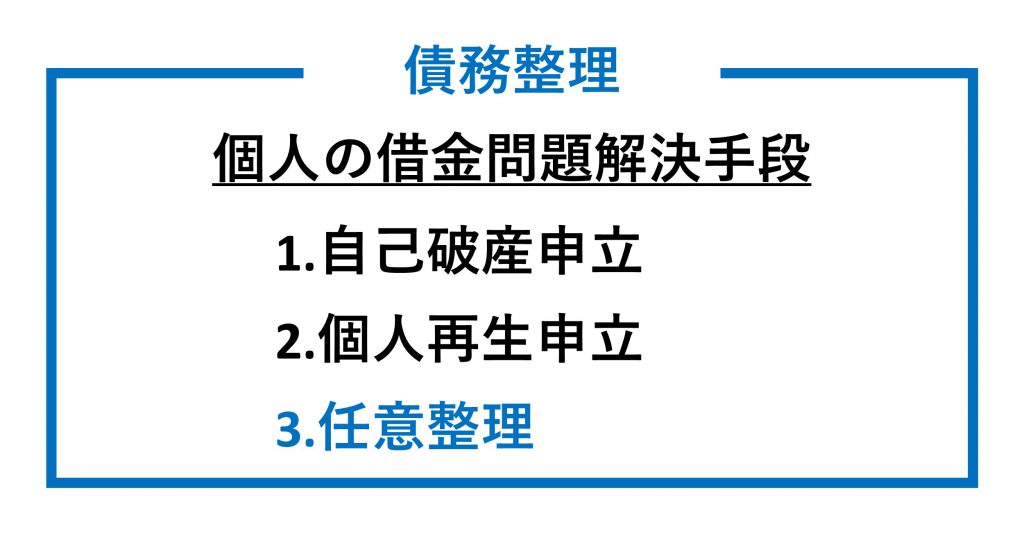

個人の負債整理について、次の3つの解決方法があります。

債務整理の解決方法

一般的に、「債務整理」とは借金の整理方法についてのことを指し、「任意整理」とはその借金の整理方法のひとつである、債権者との任意交渉による和解による解決方法を指します。

図表:「債務整理」と「任意整理」の意味の違い

個人再生手続については、次の特徴があります。

個人再生手続の特徴

債務整理には3つの手段があります。

しかし、どのような場合に「個人再生手続」を選択するのが良いのでしょうか。

各債務整理の手段と比較しながら、個人再生を選択することが良い場合について解説します。

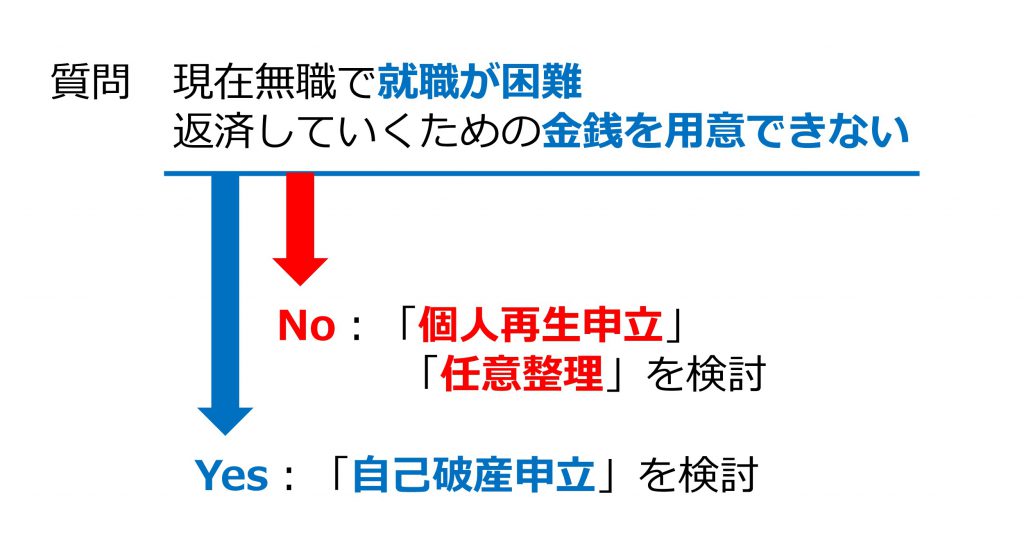

現在、無職で全く収入がない、あるいは返済していくための金銭確保が難しい場合には、自己破産申立による債務整理を検討します。

一方で、現在パート・アルバイトなどの職に就いており「一定の収入がある」場合には個人再生申立や任意整理による解決を検討します。

これらの手続きは返済を前提にした解決手段であるため、安定した収入があることかどうかが重要になってきます。

返済能力による債務整理方法の判断

自己破産申立の場合、免責許可決定を得て確定すると借金返済の義務が免除されます(事実上、借金がゼロ)。

個人再生申立は、基本的には5分の1程度まで借金を減額(最低弁済額は100万円)できるというメリットがあります。

任意整理では、利息制限法での利率による引き直し計算後の残高以上に借金を減額することは困難です。

このように債務整理の手段によって、借金免除の程度が異なります。

生活再建のために、どの程度の負担、各債務整理のデメリットをどこまで受け入れることができるかを検討し判断することが大切です。

自宅不動産を手放さなさずに、借金整理を行えるのが個人再生の最大の特長です。

しかし、負債の原因のひとつに「住宅ローン」の返済が挙げられる場合には、そもそも生活水準に見合った物件ではなかった、という可能性があります。

住み慣れた自宅を手放すのは、気持ち的に難しい場合もありますが、あまりにも執着しすぎると普段の生活自体がままならなくなる可能性があります。

住宅ローンを払い続けることに不安がある方は、生活水準を客観的に見つめ直すことが大切です。

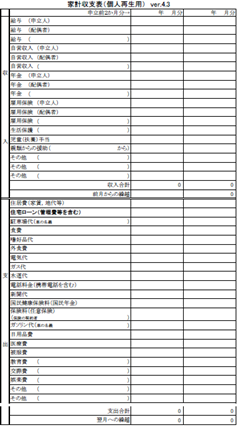

一度、次のような家計収支表をつけ、無駄な支出がないか、次月への繰越残高に余裕はあるのかなど検討してみてください。

(参照:大阪地方裁判所「家計収支表(個人再生用)」)

どうしても自宅不動産を守りたい、返済を続けていく安定した資金(収入)があるということであれば、個人再生申立を選択されると良いでしょう。

具体的に、どのようなケースの場合に個人再生申立を選択することが良いのでしょうか。具体的な事例をもとに解説します。

先ほどからの繰り返しになりますが、自己破産申立は原則自宅を手放す必要があります。

そのため、個人再生申立または任意整理を検討することになります。

しかし、任意整理は大幅な負債の減額は困難である一方、個人再生は強制的に債権者の債権をカットできるメリットがあるため、個人再生による生活再建を図るほうが望ましいケースと言えるでしょう。

自己破産申立により免責許可、その確定があると借金の返済義務を免除されます。

裁判所は免責するかどうか、免責不許可事由がないかを確認し、該当するものがなければ原則免責許可を出すことになっています。

なお、免責不許可事由に該当する行為があったとしても、裁判所の裁量で免責許可が認められる可能性があります。

財産を隠す/廉価処分(例:クレジットカードで購入した商品券を不当に安く換金し現金を得る)/浪費(無駄遣い:飲食・飲酒、投資、ネットワークビジネス・マルチ商法、暗号資産(仮想通貨)、商品購入など、賭博:パチンコ・パチスロ、競馬、競輪、競艇、麻雀、宝くじ、FXなど)/支払い不能状態での一部の債権者だけへの返済(偏波弁済:へんぱべんさい)等

しかし、自己破産以外の個人再生申立、任意整理にはこうした事由は存在しません。

そのため、免責不許可となる可能性が高い場合の債務整理については、個人再生、任意整理を検討するのが良いでしょう。

なお、「浪費・ギャンブル」の場合には、それらの行為のみで免責が認められないというわけではなく、それらの行為によって、「著しく」財産を減少させるか又は「過大な」債務を負担したという要件が必要になりますのでご留意ください(法252条1項4号)。

自己破産申立による破産手続開始決定を受けると、一定の職業に就くことができなくなる「資格制限」について先ほど説明しました。

免責許可決定が確定すれば、再びその職業に就くことが可能ですが、その間収入が無くなる可能性があります。

しかし、個人再生や任意整理についてはこうした資格制限がないため、これらの2つの手段を検討することになります。

任意整理は、債権者との個別の和解による解決手段です。

そのため特に生活困窮の原因となっている大口の借入先と和解に至ることが難しければ、任意整理による解決は難しいと言えます。

また、個人再生申立(小規模個人再生の場合)において、再生計画案(返済の計画案)の内容に同意しない債権者(債権者数で半数以上、債権額で2分の1を超える)の反対がある場合、手続に支障がでる可能性があります。

自己破産申立の場合は、債権者の同意は手続の中で必要とされていません。

このように、借入先の同意が得られそうかどうか、という点について検討のうえ、手続に支障が生じる可能性が低いようであれば個人再生申立を選択するのも良いでしょう。

負債整理について、どの解決手段をとるべきか各債務整理のメリット・デメリットを理解し、生活状況などを含めて検討することが大切です。

苦しい生活状況の中にあって、自宅を手放したくないという思いが強いほど個人再生申立に固執される方がおられます。

弁護士に相談するなど客観的な立場からアドバイスを受けることで、今一度冷静になって最適な解決策を見つけるのも良いかもしれません。

当事務所でも法人破産、経営者・個人の債務整理についてアドバイスをおこなっていますので、お気軽にご利用ください。

経営者・個人の方の「個人再生申立」だけではなく「個人破産」「任意整理」など、多くの債務整理の方法から、あなたに最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2025 たちばな総合法律事務所