個人事業のリース物件を借りたまま、個人再生手続きを行なうことは可能か

個人再生

2020 . 09.12

個人再生

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

個人事業者の経営者の方で、リース物件を借りているケースは多いかと思います。

例えば、写真屋を営んでいる場合、現像機などをリースしていることがあると思います。

個人再生申立てにおいて、リース物件などはリース会社に返却することが基本です。

しかし、このようにリース物件である現像機を返却してしまうと、事業が成り立たず収益を上げることができず、債権者に対する返済や、生活それ自体の立て直しも難しくなる場合には、リース物件のリース料について、従前どおりに返済を行うことで、リース物件を使用して事業継続を図りたいというのは当然の希望であると思います。

ではこのような希望を実現するためにはどのような方策をとればよいでしょうか。

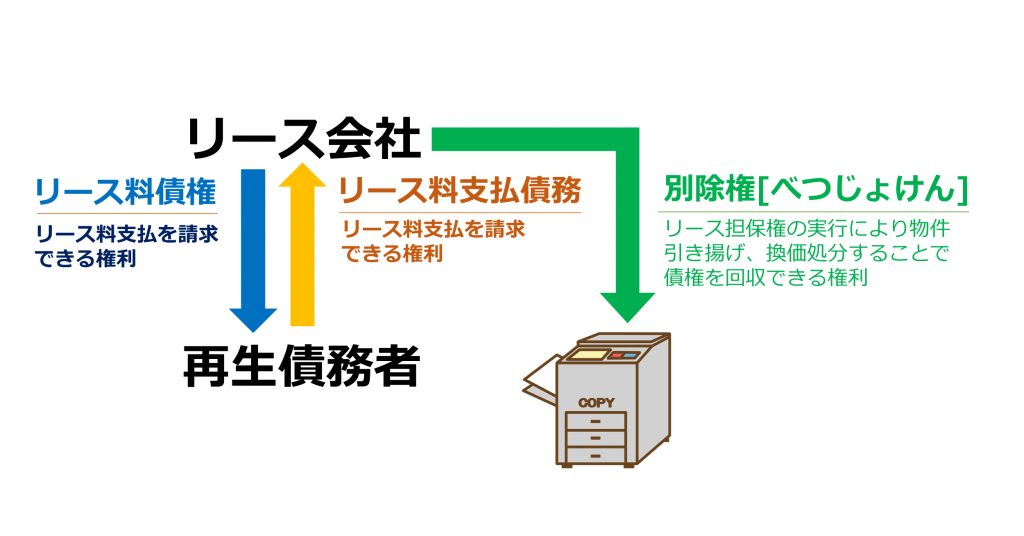

リース契約により発生した「リース料債権」は、個人再生申立において「別除権付再生債権(べつじょけんつきさいせいさいけん)」となります。

「別除権」とは、個人再生を例にすると、個人再生申立外でリース物件を処分することで債権を回収することができる権利のことです。

未払のリース料債権があったとしても、リース会社はリース物件を引き揚げ、処分することでお金に換えて債権の回収を図ることができます。

(図表:個人再生申立におけるリース会社との関係)

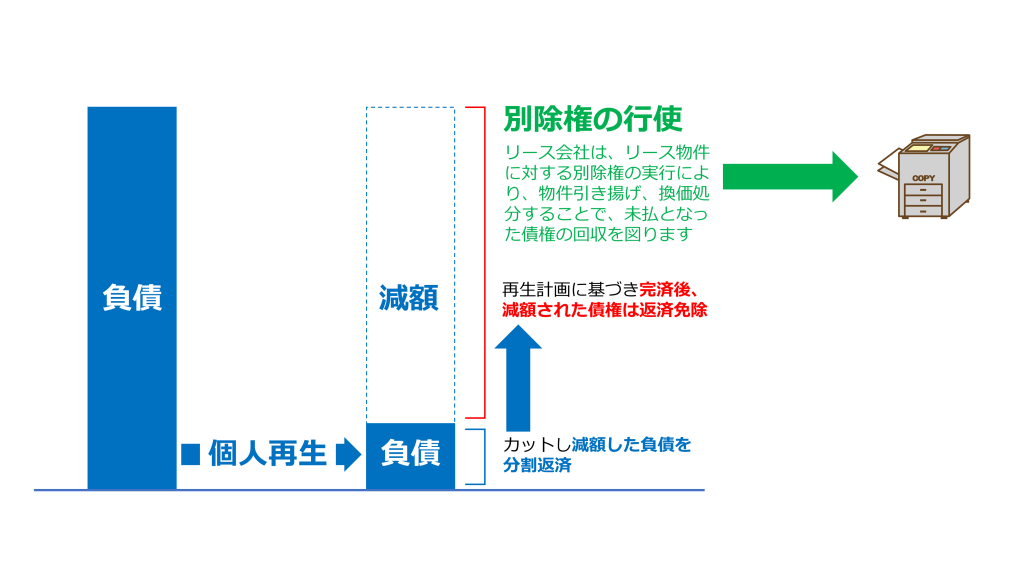

未払いのリース料債権は、個人再生申立において裁判所に届出をするべき再生債権となります。

通常、再生債権として裁判所に届け出た場合、返済計画を定めた「再生計画」に基づいた返済(弁済)しか許されません。

この再生計画案では、元の債権を大幅にカットした金額を、3年~5年をかけて分割返済することを内容として定めます。

つまり、リース会社からすれば、リース料の不払いを理由にして、リース物件の引き揚げを行うことができます。

(図表:リース会社による別除権行使の流れ)

当該リース物件が事業経営にとって不可欠であり、かつ再度購入のためには新規借入れや契約を行うことが必要となる場合において、個人再生後或いはその前において債務者に与信不安があるため、新たな借り入れによる物件の調達は困難と言えるでしょう。

また、新規購入できたとしても返済の負担が大きくなることが予想され、中古市場において同程度品の調達が困難であったり、搬入設置に余計な費用がかかる可能性があり、現状利用されているリース物件をそのまま使用することが経済的にも望ましいこともあると思います。

また、返済を前提とする個人再生において、リース物件引き揚げによる事業中断が生じると売上が立たず、返済原資の確保に困ることとなります。

そのため、できればリース会社から物件を引き揚げされることなく利用されたいと思われることでしょう。

このような場合、次のような対応策が考えられます。

リース会社と弁済協定を結び、裁判所からの許可を得ることでそのまま利用を継続する方法があります。

弁済協定とは、残リース料を支払うことで、別除権を行使しないよう約束をすることです。

もう少し詳しく解説すると、リース料債権を「共益債権(きょうえきさいけん)」化する、ということになります。

共益債権とは、個人再生申立外で随時弁済を行う債権のことです。つまり、リース債権者にとっては、個人再生による強制的な債権カットによる不利益を受けず、再生債権に先立って弁済を受けることができます。

従前どおり支払い、満額の返済を受けられるのであればリース会社としては弁済協定に応じるメリットはあると言えます。

一方で、個人再生申立を行うような不安定な信用状況であるため、返済滞納などのリスクを踏まえリース会社は協議に応じるか判断するものと思われます。

なお、この弁済協定を締結したのち、裁判所に対しては、事業継続にリース物件が必要不可欠であることを上申書(じょうしんしょ)にて提出する必要があります。

上申書とは、裁判所に対する連絡事項等の書面のことを言います。この場面では、裁判所に弁済協定を締結することについて、予め連絡をおこなっておくというというものです。

事業継続の上で、商用車の利用が必要不可欠な場合があると思います。

個人申立をおこなう以上、裁判所が関与します。

そのため、単に「通勤で必要」という程度では必要性には足りず、例えば自動車を使用して物品の移動販売、OA機器販売業における定期点検サービスでの訪問修理を行うためなど、事業における収益との関係性などが求められると考えられます。

そのため、まずは自動車ローンについて「事業継続上の必要性」を検討する必要があります。

「事業継続上の必要性」をクリアできたら、次は「自動車ローンが別除権にあたるかどうか」を判断する必要があります。

2-2-1.自動車ローンが別除権に該当する場合(弁済協定が可能)

自動車ローンが「別除権」に当たるかどうか、普通自動車、軽自動車の場合分けて考えていきます。

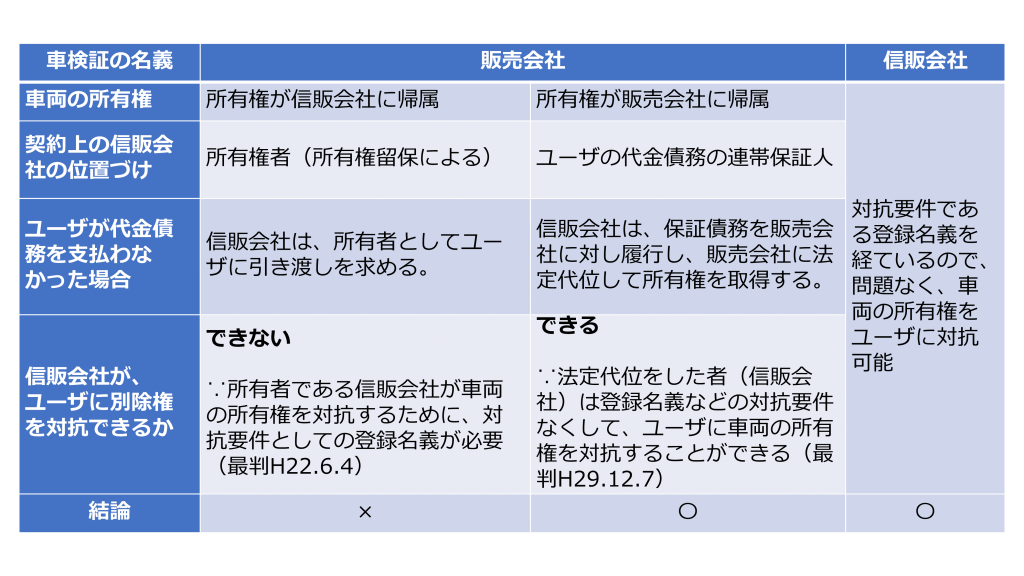

まとめると次の表のとおりとなります。

信販会社が普通自動車の別除権を行使して、ユーザに対し車両の引き上げを行うことができるかについては以下のとおりとなります。

【普通自動車の場合】

【軽自動車の場合】

契約書や約款により販売会社から信販会社に車両の占有を移転(占有改定:せんゆうかいてい)していると認められるような場合には、信販会社による「自動車の引き上げが可能」です。

この「自動車を引き上げることができる」とされるような場合において、当該会社と弁済協定を締結し、自動車を継続利用する道を検討します。

このように、個人再生申立を行うことで必ずしも自動車を引き揚げられてしまうということではありません。

場合によっては、ローン返済中の自動車を残し事業継続を行うことで、収入を安定させ生活再建を進めることができます。

このようなケースにおいて、販売会社、信販会社、裁判所と関係者も多く、手続きも面倒であることが多いため、弁護士に相談されることをお勧めします。

当事務所でも、ご希望をお伺いし最適な解決策をご提案する「無料相談」を行っておりますので、是非お気軽にご相談ください。

経営者・個人の方の「個人再生手続」だけではなく「任意整理」「個人破産」など、多くの債務整理の方法から、あなたに最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2024 たちばな総合法律事務所