会社の解散・清算手続における税務申告について

法人清算

2020 . 09.12

法人清算

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

会社の解散・清算手続における税務申告のポイントについて解説します。

会社の廃業にともなう手続や方法はさまざまですが、負債よりも資産のほうが多い場合における廃業手続のひとつとして「清算手続」があります。

株主総会において解散決議を行い、「清算人」により法人の清算事務を行い、法人を消滅させるための手続を進めます。

その手続の中で、税務申告が必要となりますが、まずは清算手続の全体の流れについて解説します。

清算手続の流れは次の図のとおりです。

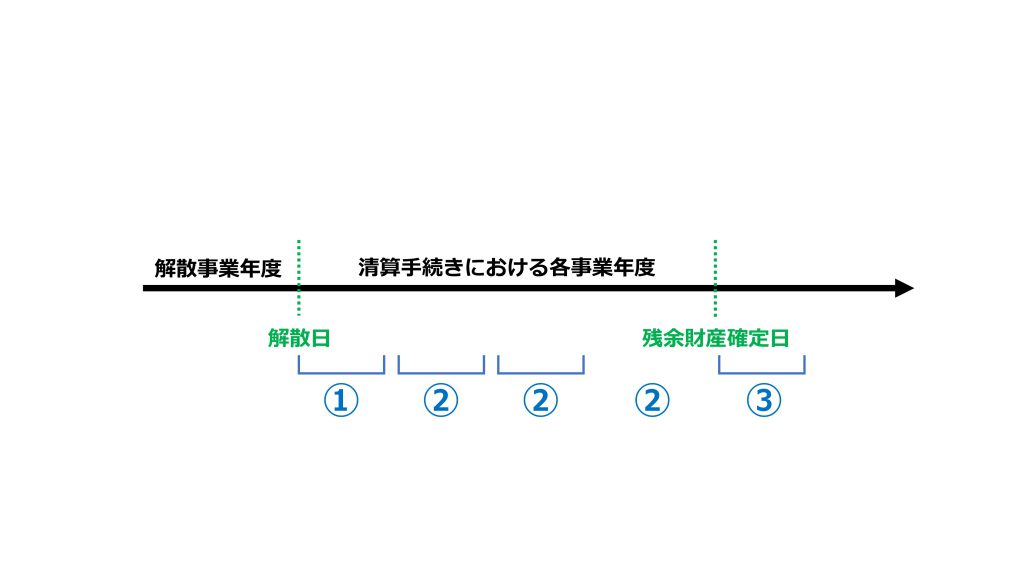

清算手続において、最低2回の税務申告を行うことになります。

それぞれの申告のタイミングについては次の図表のとおりです。

なお、各確定申告の期限について、解散事業年度および清算事業年度における提出期限延長の特例はあるものの、残余財産確定事業年度における期限延長の特例はないため注意が必要です。

なお、清算人が行う清算事務のひとつとして、清算会社の財産状況を把握し、解散日における「財産目録」及び「貸借対照表」の作成があります。

税務面においては、これらに加えて「損益計算書」「株主資本等変動計算書」の作成も必要となります。

【図表】法人清算手続きにおける税務申告の時期と申告期限

申告のタイミングと申告期限

① 解散事業年度の確定申告

申告のタイミング 「解散決議」

申告期限 「解散翌日から2か月以内」

② 清算事業年度の確定申告

申告のタイミング 「事業年度終了毎」

申告期限 「各事業年度終了日翌日から2か月以内」

③ 残余財産確定事業年度の確定申告

申告のタイミング 「残余財産確定」

申告期限 「残余財産確定日から1か月以内」

解散日を含む事業年度開始の日から解散日までの期間を「解散事業年度」と言います。

解散事業年度の確定申告は、解散日の翌日から2か月以内にその提出と申告税額を納付しなければなりません。

清算手続における「解散事業年度」は計算月数が12か月未満となることが多く、確定申告にあたって減価償却費など月割計算など調整が必要になります。

所得金額の計算において、この月割計算が必要となるのは、① 減価償却限度額、② 繰延資産の償却限度額③ 中小法人の交際費の損金算入限度額計算における定額控除、④ 寄附金の損金算入限度額があります。

また税額計算においても、月割計算の調整が必要な項目には法人住民税均等割額などがあります。

解散日の翌日から1年ごとの期間が、清算事業年度における1事業年度となります。

こちらについては、各事業年度の終了日翌日から2か月以内に、確定申告を行い、その申告税額を納付することになります。

基本的には、通常の事業年度と同じ損益計算(益金から損金を減算)による所得金額の算出、申告書を提出します。

なお、この清算事業年度においても青色欠損金控除後の所得金額を限度として、期限経過欠損金の損金算入が認められています。

清算会社において、清算事業年度などの確定申告を行う際は、主に、残余財産を処分し利益などが出た場合には「益金(えききん:法人税法上、課税所得の基礎となる収益のこと)」として計上し、反対に残余財産の処分により費用などが発生した場合にはその金額を「損金(そんきん:法人税法上、課税所得の基礎となる損失のこと)」に計上したうえで算出される「所得金額」を基に確定申告を行うことになります。

法人清算手続における清算事務として、清算会社における資産を換価し、債務の弁済を行います。

債務を弁済し残る財産が確定した時点で、清算人は決算報告書作成のうえで、株主総会にて報告しその承認を受けることになります。

残余財産が確定した日を含む清算事業年度において「残余財産確定事業年度の確定申告書」を提出することになります。

清算会社における確定申告はこれが最後となります。そのため、この残余財産確定事業年度における事業税等の損金算入はその年度の損金に算入します。

なお、この残余財産の確定日から1か月以内に申告をおこない、その税額を納付しなければならず、確定申告書の提出期限の1月延長の特例の適用がないことにも注意が必要です。

また、解散事業年度における確定申告と同様に、この残余財産確定事業年度は12か月未満になる場合があり、減価償却費などの項目については月割計算をおこないます。

清算人は、債務弁済後に残る残余財産について、株主に対して分配することになります。

株主の受ける残余財産が、資本金等に相当する部分については払戻のため株主に所得税は発生しませんが、資本金等を超える部分は、みなし配当となります。

そのため、清算人は、支払時に源泉徴収する必要があり、株主は、総合課税のため累進課税、つまり、残余財産の分配額が大きくなると税率が高くなり、所得税額が増えることになります(所得区分は、配当所得で、配当控除を利用することになります。)。

清算の場合には、最後の残余財産分配の税額も念頭に置きながら、解散時期の検討を要することになります。

以上のように、株式会社が解散・清算手続を行う場合でも税務申告は必要になり、各申告において手続期限や申告書作成にあたって注意すべき制限や法律が存在します。

裁判所などを通さない、会社自体で主導権を握って進められる手続にはなりますが、行政庁への届け出、資産の換価・債務の弁済など対応すべき事務内容が多くあります。

当事務所でも税理士と連携し、会社解散・清算手続のトータル・フルサポートをおこなっておりますので、まずは無料相談をご利用ください。

法人の廃業手続きについて、最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2026 たちばな総合法律事務所