解散と清算の違いについて解説

法人清算

2020 . 09.12

法人清算

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

会社の「解散」と「清算」の違いについて解説します。

会社の「解散」とは、会社の事業活動をやめることを指し、「清算」とはその会社の財産を清算し、債権債務を整理することを言います。

たとえば、株式会社を廃業する場合の手続として、通常清算手続(資産超過)、特別清算手続(債務超過)があります。

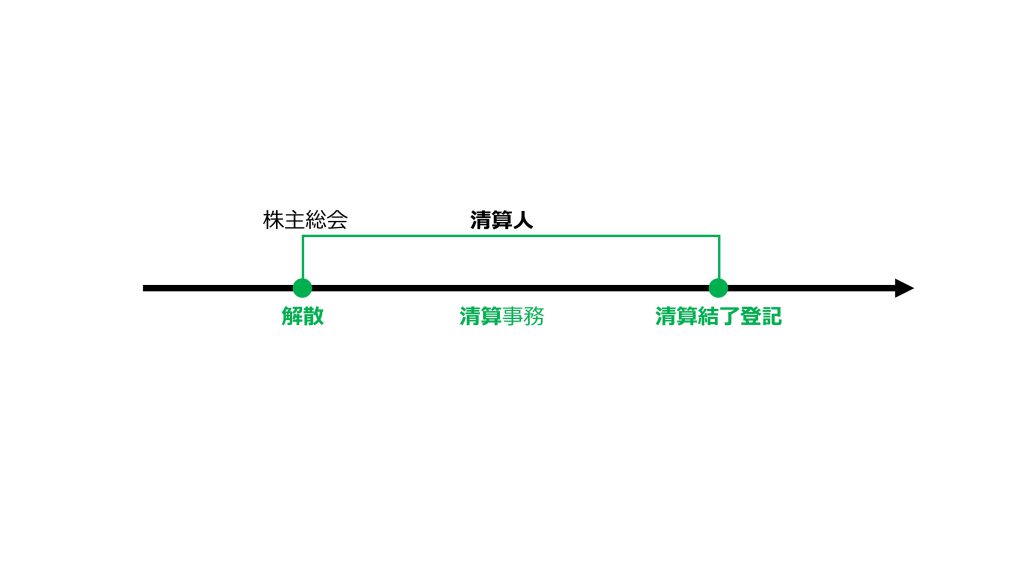

会社の資産をお金に換え、債権者に対する弁済をおこない、会社を閉じる手続です。いずれも株主総会の「解散」決議(特別決議)をもって、清算手続をスタートすることになります。

図表「株式会社の清算手続」

株式会社の「解散」の原因として、次の事由が挙げられています。

会社法 第471条 株式会社は、次に掲げる事由によって解散する。

一 定款で定めた存続期間の満了

二 定款で定めた解散の事由の発生

三 株主総会の決議

四 合併(合併により当該株式会社が消滅する場合に限る。)

五 破産手続開始の決定

六 第824条(会社の解散命令)第1項又は第833条(会社解散の訴え)第1項

の規定による解散を命ずる裁判

会社を廃業することを決意し、解散により清算手続をおこなう場合、その株式会社の資産・負債を整理し、最終的に法人格を消滅させるまでの手続をおこなう「清算人(せいさんにん)」を選任(普通決議)します。

この清算人については、通常、従前の取締役がスライドして清算人となる場合が多く、ただし、①定款に定められている場合はその者、②株主総会の普通決議と本人の承諾がある場合の本人、③、裁判所により選任された者(設立無効の判決等があった場合)が清算人となる場合もあります。

但し、①法人、②成年被後見人もしくは被保佐人、③会社法、証券取引法,破産法その他の一定の法律に定められた罪によって刑に処せられ、その執行を終わった日(又は執行を受けることがなくなった日)から2年を経過していない者、④ ③以外の罪によって禁固以上の刑に処せられ、その執行を終わるまでの者(又はその執行を受けることがなくなるまでの者。ただし、この場合、刑の執行猶予中の者は含まれない)は、清算人になることはできません。

なお、清算人は何人でもかまいませんが、定款により監査役会を置くことになっている株式会社は、清算人会の設置、3人以上の清算人が必要となっています。

清算人会では代表清算人を選ぶことになっています。

この清算人の報酬は、定款又は株主総会で決められますが、裁判所による選任の場合には、同裁判所が報酬を決定することになります。

無事、清算人が選任された際には、2週間以内に清算人選任登記をおこないます。

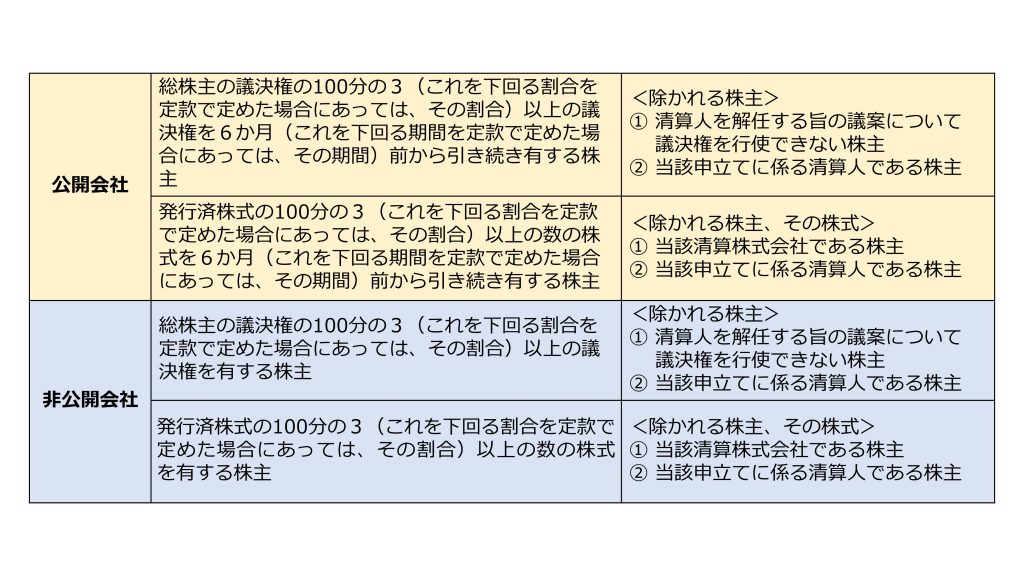

裁判所が清算人を選任した場合を除き、株主総会でいつでも解任することは可能です。

また、重要な事由があるときは、裁判所は株主の申立てにより、清算人を解任することができます。

会社法479条(清算人の解任)※いずれも清算株式会社

廃業する場合には資産を換価し、債権者に弁済をおこなう清算手続において、大きく2種類に分かれています。

会社の資産が、負債を上回っている「資産超過」の場合に利用できる通常清算手続。

会社の負債が、資産を上回っている「債務超過」の場合に利用する特別清算手続があります。

① 株主総会の開催

・解散の特別決議

・清算人の選任

② 登記手続

・解散登記

・清算人選任の登記

③ 各種異動届

・雇用保険適用事業所廃止届/健康保険・厚生年金保険被保険者喪失届等

④ 官報公告(※官報…国が発行する機関紙)

・解散公告

⑤-1 税務申告

・解散事業年度の確定申告

⑤-2 税務申告

・清算事業年度の確定申告

⑤-3 税務申告

・残余財産確定年度の確定申告

⑥ 清算事務

⑦ 清算結了登記(清算手続終了)

債務超過の場合における特別清算手続は、裁判所を利用した手続となっており、次のような流れで会社を閉じることになります。

① 裁判所へ申立て

② 特別清算開始決定

②-1 負債額の確定

②-2 協定案の作成

③ 債権者集会

③-1 協定案否決の場合、破産手続へ

④ 裁判所による認可決定

④-1 不認可の場合、破産手続へ

⑤ 債権者への弁済

⑥ 終結決定

⑦ 終結登記

以上のように、解散と清算はその内容がことなります。

なお、会社の廃業のための手続は、ここで解説した「通常清算手続」「特別清算手続」以外にも破産、民事再生、会社更生などの方法があります。

これまで経営を頑張って続けてこられた経営者の方において、いつどのようにして廃業の決断をすべきか難しいと思います。

たちばな総合法律事務所では、決算書類など現在の経営状況を確認させていただき、廃業に向けた適切かつ具体的なアドバイスをさせていただいております。

財産をいかに守りながら、経営者の方の生活再建をしていくのかを一緒に考えていければと思いますので、まずはお気軽にお問合せ、ご相談ください。

法人の廃業手続、経営者の方の負債整理などについて最適な解決策をご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2025 たちばな総合法律事務所