通常清算手続きを検討している経営者に知っておいて欲しい、「清算人」の業務内容

法人清算

2020 . 09.12

法人清算

2020 . 09.12

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

目 次

法人の通常清算手続きにおける業務をおこなう「清算人」について

会社の廃業手続きのひとつである「清算手続き」は、資産超過の場合は「通常清算手続き」、債務超過は「特別清算申立て」に分かれます。

以下、通常清算手続きにおける、会社解散時に選任される「清算人」が、解散後から清算が完了するまでに発生する業務(清算事務)をおこないます。

清算人は、定款に定められている場合、株主総会による決議や裁判所による選任などにより決まります。では、次の項目から、清算人がおこなう業務について解説します。

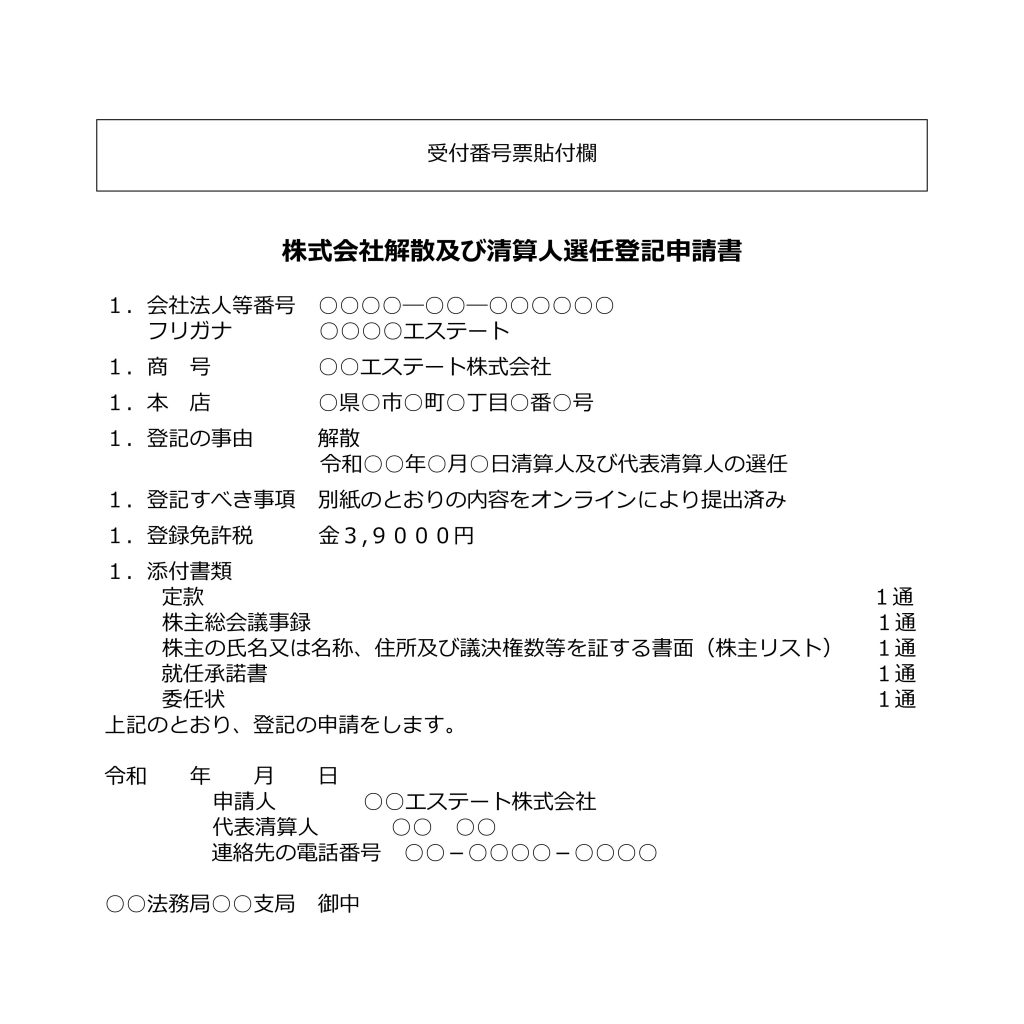

清算人は、会社解散の日から2週間以内に、会社所在地の管轄法務局で「解散登記」と清算人の「選任登記」をおこないます。

登記申請例「株式会社解散及び清算人選任登記申請書」

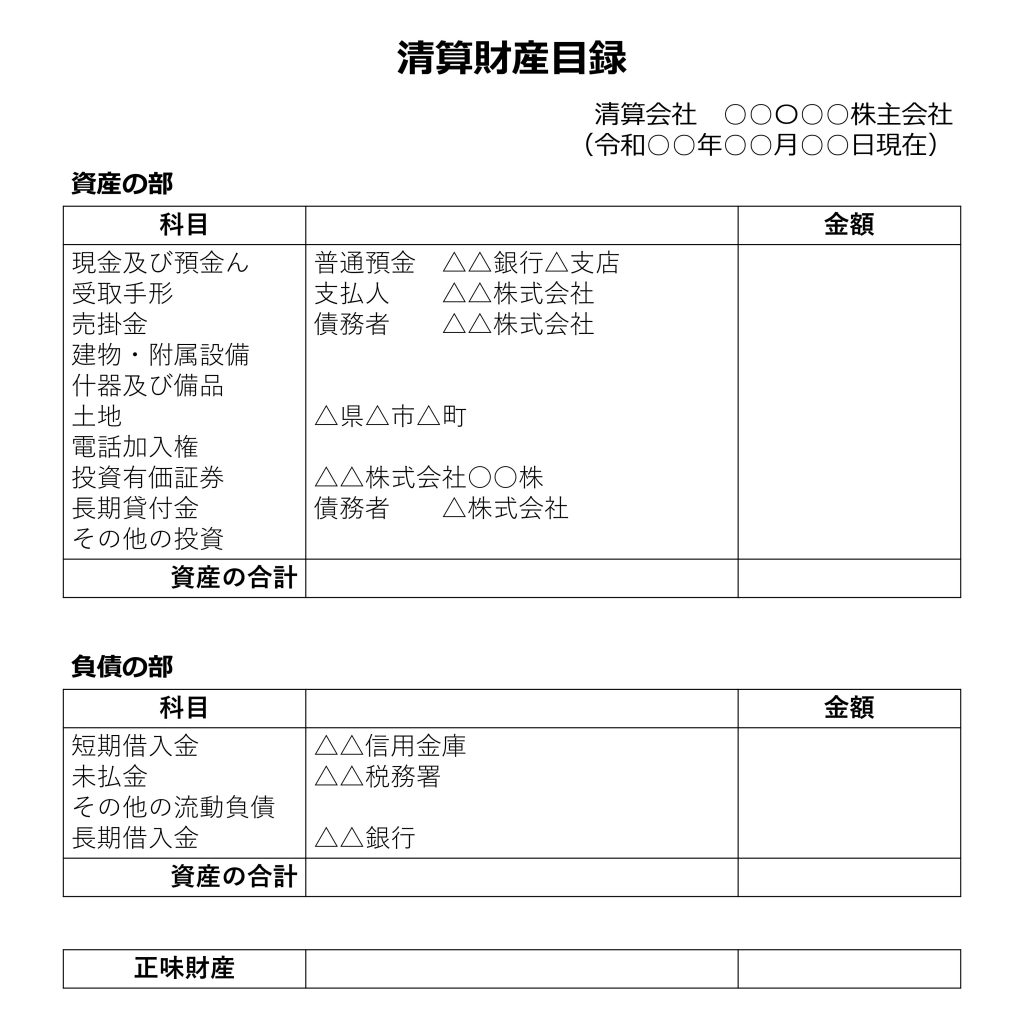

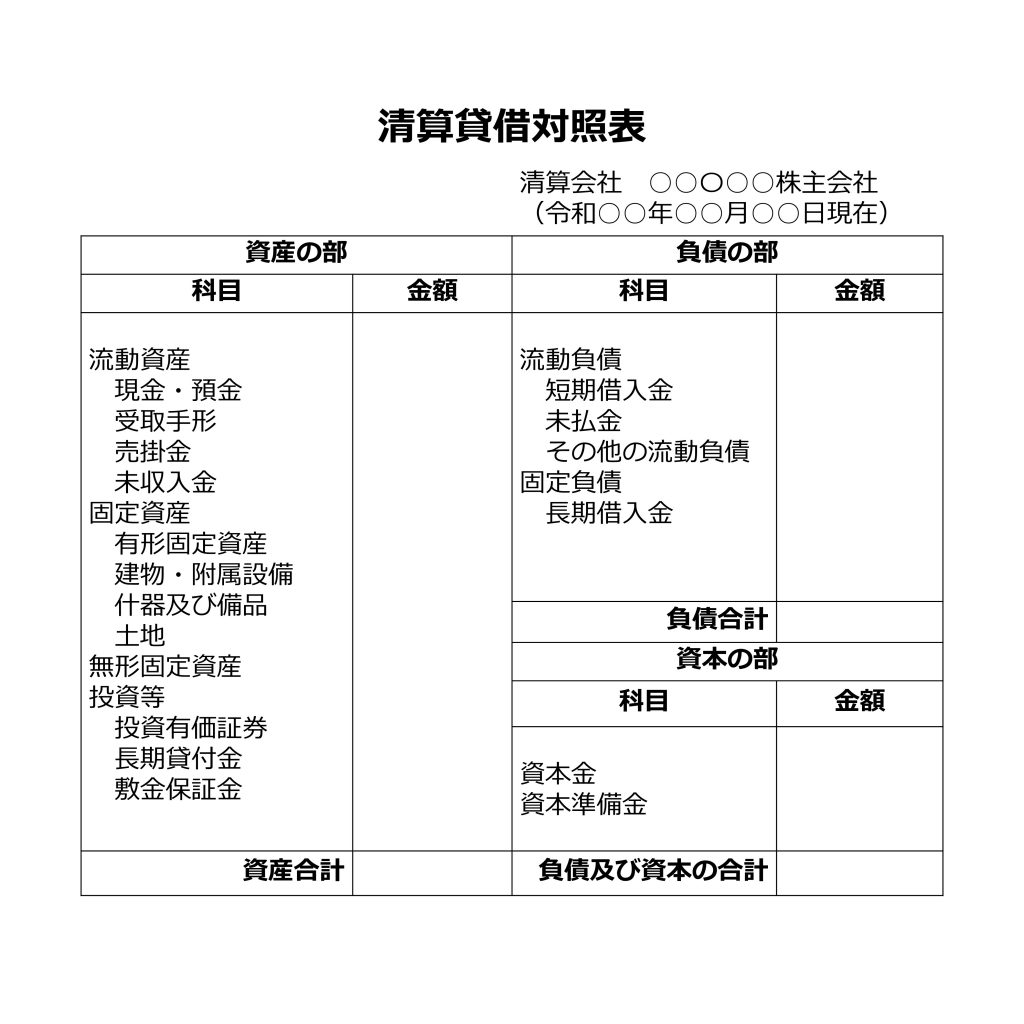

清算人は、就任後にすみやかに会社解散の時点における「財産目録」「貸借対照表」を作成する必要があります。

参考:清算財産目録サンプル

参考:清算貸借対照表サンプル

会社解散時の財産目録と貸借対照表は、株主総会に提出してその承認を受けることになります。

株式会社を招集する際には、通知に記載する会議の目的事項として「令和○年○月○日(解散日)現在の財産目録及び貸借対照表承認の件」と記載します。

この財産目録、貸借対照表が総会で承認されたのち、税務署へ確定申告をおこなうこととなります。

現務の結了(げんむのけつりょう)とは、会社を解散した際に未処理でのこっている事務を終わらせることです。

取引先との契約解約、従業員との労働契約の解消、未履行になっている契約内容の履行などをおこないます。

なお、現にある契約内容を履行するために必要な範囲において、在庫となっている仕掛品を完成させ売却させるための物品の購入(売買契約)などの新たな法律行為をおこなうことも可能です。

通常清算の手続きにおいて、債権者への債務の弁済が必要となります。

そのため、弁済の原資をつくるために清算会社の資産をお金に換えるための作業をおこないます。

清算人には、資産の換価処分の方法、換価価格、換価時期の判断・決定について裁量がある一方で、著しく不適切な処分をおこなった場合には、損害賠償の責任が生じる可能性があります。

また、履行期が到来していない債権については、債権譲渡などにより換価を進めることがあります。

債権者の弁済については、① 官報に「債権を申し出るべき旨及び債権者が期間内に申出をしないときは、清算から除斥される」内容の公告をする必要があり、② 会社の帳簿などで連絡先などを把握している債権者(以下「知れている債権者」といいます。)には、清算手続きのなかで弁済することを通知しなければなりません。

この官報公告では通常官報広告の日から2か月以内に債権者としての申出を行うべき旨が定められます。

この官報公告又は通知に従い、「知れている債権者」を除く債権者は通常当該官報公告の日から2か月以内に債権者としての申出を行う必要があります 。

この申出をしなかった債権者は、清算から除斥されることになります。すなわち、当該債権者の弁済を受ける順序は、後記「6.」の株主への残余財産の弁済に遅れることになります。(会社法499条1項但書)

債権申出期間中、債務の弁済をすることができません。

しかし、公共料金など少額の債権等の弁済は、裁判所の許可を得て弁済をすることができます。 (会社法500条2項)

解散公告の例

※申出期間の設定が法律上必要になっています。

当社は、令和〇年〇月〇日開催の株主総会の決議により解散いたしました。当社に債権を有する方は、本公告掲載の翌日から二箇月以内において申し出ください。

なお、右期間内にお申し出はないときは清算から除斥します。

令和〇年〇月〇日

〇県〇市〇町〇丁目〇番〇号

〇〇エステート株式会社

代表清算人 〇〇 〇〇

知れたる債権者への催告

拝啓 貴社ますますご清栄の段お慶び申し上げます。

さて、当社は株主総会の決議により、令和〇〇年〇〇月〇〇日に解散いたしました。つきましては、令和〇〇年〇〇月〇〇日までに債券申出書により、貴社が当社に対して有する債権をお申し出いただけますようお願い申し上げます。本書面は、会社法第499条の規定により送付申し上げるものです。

敬具

清算会社の資産を換価し、債権者へ債務を弁済し終えても資産がある場合に初めて、株主にその「残余財産」を分配します。

なお、この分配後におこなう予定の清算結了登記や、清算人の報酬などを差し引いておくことを忘れないようにしましょう。

また、清算手続のなかで不動産や有価証券などを売却し、益金が発生し課税所得が存在する場合には課税されますので、これらの税額については税理士などと相談し確認しておくことが必要です。

清算人が、残余財産の種類、株主に対する残余財産の割当てに関する事項などを決めて分配をおこないます(清算人会設置会社の場合は、清算人会の決議により決定)。

清算人は、原則株主が有する株式の数に応じて平等に分配をおこないます(株主平等の原則)。

しかし、権利内容が異なる株式を発行している場合(種類株式)は、その株式の内容によって分配します。

また、残余財産は金銭による分配が原則ですが(みなし配当部分について所得税の源泉徴収が必要となる点に注意が必要です)、金銭以外による資産の分配(現物分配)も可能です。

但し、各株主が金銭分配を選択する余地を残しています(会社法505条)。

清算人の決定により、現物分配をおこなう場合、① 金銭分配請求権を行使することができる期間、② 一定の数未満の数(基準株式数)の株式を有する株主に対して残余財産の割当てをしないこととするときは、その旨及びその数を決め、①の金銭分配請求権行使期限日の20日前までに、行使期間及び基準株式数を株主に対して通知する必要があります。

この期間内に、金銭分配を希望する株主がいた場合には、清算会社は当該株主に対して残余財産の価格相当額を金銭で支払わなければなりません。

残余財産の分配が完了した際には、清算人は決算報告を作成し、株主総会の承認を得ることで、会社の清算は結了します(法人格は消滅)。

なお、株主総会による承認を受けたときは、清算人は任務懈怠による損害賠償責任が免除されます。

残余財産が確定した日から1か月以内に、残余財産確定事業年度における確定申告書を作成のうえ、税務署に対しておこなう必要があります。

なお、帳簿などの経理書類については、清算結了登記から10年間の保存義務がありますので注意が必要です。

決算報告承認の日から2週間以内に法務局で清算結了登記(閉鎖登記)をしなければなりません。

しかし、解散・清算人の就任登記を失念していた場合には、清算結了登記をすることはできず、解散後2か月を経過しないと清算結了登記は受理されません。

2 前項第四号に掲げる事項については、次に掲げる事項を注記しなければならない。

一 残余財産の分配を完了した日

二 残余財産の全部又は一部が金銭以外の財産である場合には、当該財産の種類及び価額

これまで通常清算手続における、清算人の事務について解説してきました。

この通常清算手続の中で、新たな負債が発覚、資産換価処分における支障が生じるなど、清算会社において「債務超過」「支払い不能」であることが判明した場合には、特別清算手続などを検討する必要があります。

債務超過の法人について破産ではなく特別清算を利用するのは、①債権者の数が少なく、②債権者全員と弁済率などの合意ができている(和解型)、又は債権者額の3分の2以上が弁済率に合意するその見込みが高い(協定型)場合に事実上限られる点に注意が必要です。

法人の負債整理の手続には、破産、民事再生、会社更生、特別清算、任意整理などの方法があります。

いずれの場合においても、法人にとってメリット・デメリットがありますので、弁護士に相談されると良いでしょう。

清算人の清算事務の内容をまとめると次の通りとなります。

清算人の多岐にわたる業務には裁量権が一定の範囲で与えられている代わりに、業務執行内容に賠償責任を負う可能性があります。

清算人には、代表取締役以外に弁護士を選任することも可能です。

そのため法人の廃業・清算を決意された場合には、法律の専門家である弁護士に事前に相談されることをお勧めいたします。

当事務所でも、法人の廃業に関するご相談は初回無料となっておりますので、「しっかり相談したい」という経営者の方は、ぜひお気軽にたちばな総合法律事務所までお問合せいただければと思います。

図表「株式会社の清算手続きにおける、清算人の業務内容」

法人の廃業手続きに、経営者の方の負債がある場合にはその解決策につきご提案いたします。

まずは、無料で法律相談をお試しください。費用は一切かかりません。

初回のご相談では、① あなたが抱える悩みを、弁護士が一緒になって問題を整理、② その解決のための最適な方法をアドバイスいたします。

もちろん、個別の事情は異なるのは当然です。今ある不安や疑問にも弁護士がしっかりお答えいたします。ぜひお気軽にお問合せください。

© 2025 たちばな総合法律事務所