個人事業主が自己破産するときに知っておきたい基礎知識

法人破産

2025 . 11.27

法人破産

2025 . 11.27

目 次

個人事業主として事業を営んでいると、経営不振や予期せぬ出費、昨今の経済状況の変化によって借金の返済が困難になる場合があります。

そんなとき、自己破産を検討することで法的に債務(借金)の支払い義務が免除(免責)される可能性があります。

しかし、個人事業主の自己破産には、事業用資産(在庫・設備など)の扱いや、取引先、従業員、家族への影響など、会社員(給与所得者)の自己破産とは異なる特有の注意点があります。

この記事では、個人事業主が自己破産をする際に押さえるべき基礎知識、手続きの流れ、メリット・デメリット、自己破産後の再スタートに至るまで、多岐にわたるポイントを詳しく解説します。

結論として、個人事業主も「個人」として裁判所に自己破産を申し立てることが可能です。(※税金や社会保険料などの公租公課は免責されないため、負債がこれらのみの場合は自己破産をしても解決にならないため注意が必要です。)

個人の自己破産手続きは、財産状況などにより、簡易な「同時廃止事件」と、破産管財人が選任される「管財事件」に分かれます。

個人事業主は、会社員などと異なり、事業用財産(在庫、売掛金など)や複雑な債権関係が存在するため、原則として「管財事件」として扱われます。

これは、破産管財人(裁判所から選任される弁護士)が財産状況を調査・管理・換価(売却してお金に換えること)するため、手続きが簡易な「同時廃止事件」よりも時間や費用(裁判所に納める予納金)がかかる傾向があります。

個人事業主の自己破産は、事前準備(資産の処分、複雑な書類作成、予納金の工面)をひとりで進めるのは困難です。

そのため、手続きをスムーズに進めるには、早期の弁護士への相談が鍵となります。

個人事業主の自己破産が、一般的な会社員(給与所得者)の破産手続きと大きく異なる点は、「事業用財産」と「事業上の契約関係」も手続きの対象となることです。

会社員の場合、財産目録に記載するのは主に生活用の預貯金や不動産です。

一方、個人事業主は、それらに加えて事業用の設備、在庫、売掛金、什器備品、事業用車両なども全て個人の財産と一体とみなされます。

そのため、これらも原則として破産管財人による処分の対象となります。

会社員の関係者は主に金融機関ですが、個人事業主はそれに加え、取引先との売買契約、事務所や店舗の賃貸借契約、コピー機などのリース契約も破産手続きの影響を受けます。

これらの事業上の契約は破産管財人の判断で解除される可能性があり、事業の継続は実質的に困難になります。

また、破産手続き開始後は、事業用銀行口座の管理や売掛金の回収も、事業主本人ではなく破産管財人が行います。

自己破産が認められるための基本的な要件は、「支払不能」(破産法第15条)の状態にあると裁判所が認めることです。

「支払不能」とは、支払能力を欠き、弁済期にある債務を一般的かつ継続的に弁済できない状態を指します(単に一時的にお金が足りない状態ではなく、客観的に見て返済の目処が立たない状態を意味します)。

単に一時的にお金が足りない状態ではなく、客観的に見て返済の目処が立たない状態を意味します。

加えて、借金の理由がギャンブルや浪費など、特定の事情(免責不許可事由、破産法第252条第1項)に該当しないことも、最終的に借金の免責(支払い義務の免除)を得るための重要な条件です。

個人事業主の場合、裁判所に支払不能であることを認めてもらうため、以下のような事業の実態を示す資料をしっかり準備する必要があります。

個人事業主の方が自己破産を検討する際、最も注意すべきことの一つが「偏頗弁済(へんぱべんさい)」です。

偏頗弁済とは、支払不能な状態になった後で、特定の債権者(例:「お世話になったA社にだけは迷惑をかけられない」という思いから、A社にだけ買掛金を支払うこと)にだけ返済をすることです。

自己破産の手続きは、全ての債権者を平等に扱うことを原則としています。

特定の債権者だけを優遇する行為は、この原則に反します。

偏頗弁済を行うと、最悪の場合「免責不許可」となるなど、以下の重大なリスクが生じます。

特定の債権者に利益を与える目的で行ったと判断された場合、免責不許可事由(破産法第252条第1項第3号)に該当し、最悪の場合、裁判所から免責許可決定(借金をゼロにする決定)が得られない恐れがあります。

破産管財人がその返済行為を「否認」し、返済を受けた取引先に対して「支払ったお金を破産財団(債権者への配当原資)に戻してください」と請求することがあります(破産法第162条など)。

これにより、良かれと思って返済した取引先に、かえって多大な迷惑と手間をかける結果となります。

資金繰りが苦しくなり自己破産を考え始めたら、全ての債権者への支払いを平等に停止するのが鉄則です。

どのタイミングで支払いを停止すべきか、どの取引先にどう説明すべきか、必ず弁護士に相談してください。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

個人事業主が自己破産することのメリット、デメリットについて解説します。

自己破産最大のメリットは、裁判所から「免責許可決定」が確定すれば、税金や社会保険料などの一部の非免責債権を除き、原則として全ての借金(金融機関からの借り入れ、買掛金、リース残債務など)の支払い義務が免除されることです。

特に個人事業主にとっては、毎月の返済や取引先からの催促、資金繰りのプレッシャーなど、経営を圧迫する重い不安から解放されます。

また、弁護士に依頼すると、各債権者に「受任通知」が送付された時点で、債権者からの直接の取り立てや催促は停止します(貸金業法第21条第1項第9号)。

破産申立前から、精神的な平穏をいち早く取り戻すことができます。

個人事業主にとって最大のデメリットは、事業に必要な資産の多くを失うことです。

原則として、事業に必要だった不動産(店舗・事務所)、機械、在庫、事業用車両(ローン残高がない場合でも高額な場合)などが処分対象となり、破産管財人によって換価(売却)され、債権者への配当に充てられます。

そのため、そのまま業務を続けることは極めて難しくなります。

また、信用情報機関(いわゆる「ブラックリスト」)に事故情報が登録されます。

この情報(異動情報)は、手続きの決定から約5年〜7年(登録機関によって異なる)は消えません。

この期間中は、以下のような影響が出ます。

✔ 新たな借り入れ(事業融資、住宅ローン、自動車ローンなど)ができない。

✔ クレジットカードの新規作成や利用ができない。

✔ 他人の保証人になれない。

これにより、再度事業を立ち上げる際の資金調達(融資)のハードルは非常に高くなります。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

通常、個人事業主の自己破産手続きは管財事件になるため、多くの場合、弁護士や司法書士への相談から始まります(※司法書士は申立書類の作成代行のみ)。

専門家と共に、債権者一覧(どこからいくら借りているか)、財産目録(どのような資産がいくらあるか)、収支状況(家計の状況)を詳細に整理しながら、裁判所への破産手続開始・免責許可申立ての準備を進めます。

弁護士に依頼すると、前述の通り「受任通知」が送付され、債権者からの督促が止まります。

その後、数ヶ月かけて申立書類を作成し、裁判所に提出します。

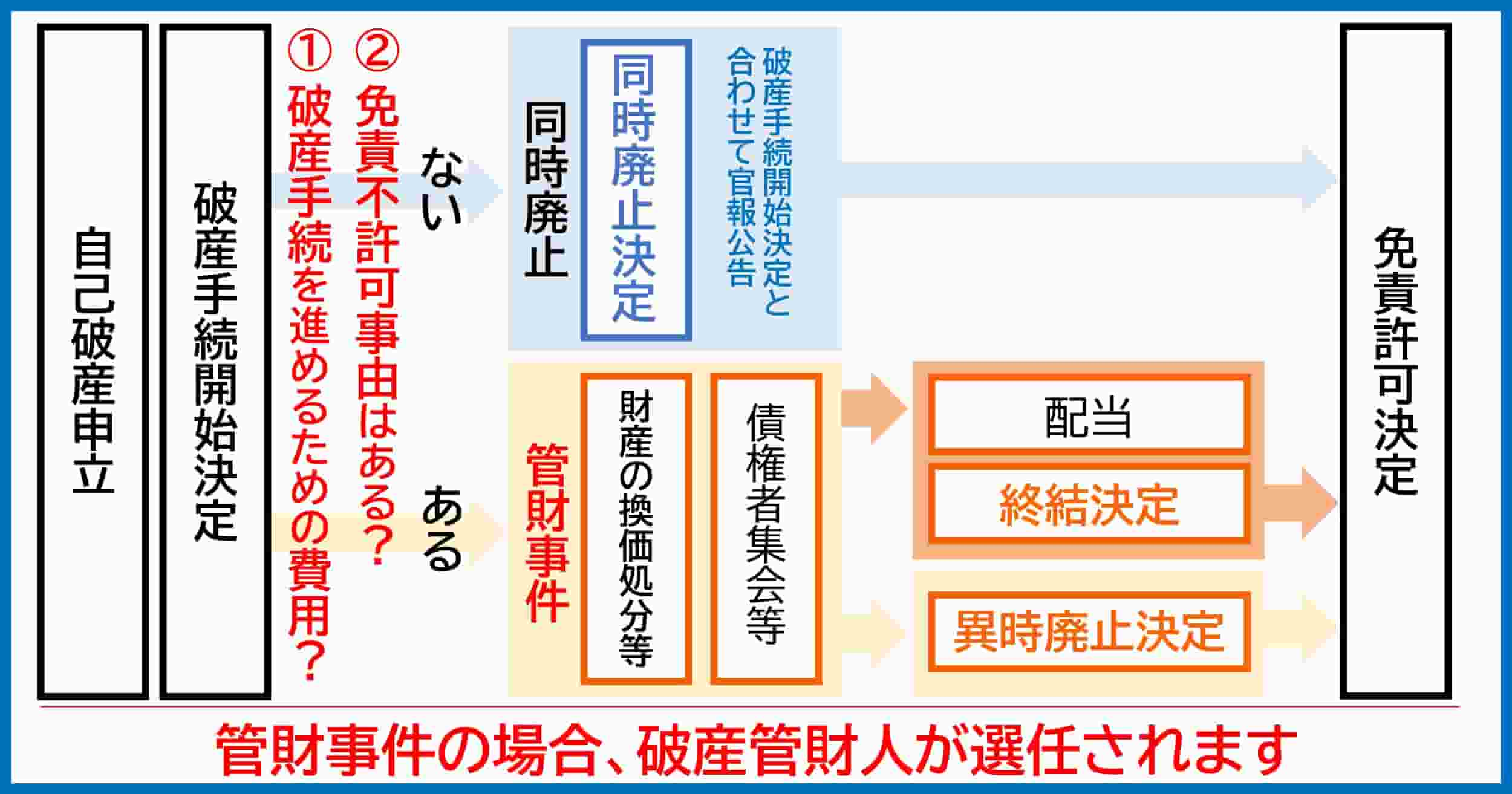

申立て後、裁判所が「支払不能」と認めると「破産手続開始決定」が出されます。

破産開始決定と同時に、破産管財人が選任されます(通常は弁護士)。

以降は「管財事件」(または費用の負担が少ない「少額管財」)として進められます。

管財事件になると、破産管財人との面談、財産状況の調査、資産の売却・換価、そして裁判所での「債権者集会」(通常1回、財産状況や免責に関する意見を管財人が報告する場)が行われます。

一連の手続きが終了し、免責不許可事由がなければ、裁判所から「免責許可決定」が下されます。

なお、破産手続開始決定時と免責許可決定時(の2回)、その事実は「官報」(国が発行する機関紙)に掲載されます。

免責許可決定の官報掲載から2週間(即時抗告期間)を経過すると、その決定が「確定」します。

破産手続きには、大きく分けて「同時廃止事件」と「管財事件」の2つがあります。

• 同時廃止事件

破産手続開始決定と「同時」に手続きが「廃止(終了)」する簡易な手続きです。

これは、申立人の財産が極めて少なく、債権者に分配(配当)するほどの財産がないことが明らかな場合に適用されます。(目安として、現金や預貯金、その他の資産の合計が20万円未満など、裁判所ごとの基準があります)

• 管財事件(少額管財)

裁判所が選任した破産管財人が、申立人(破産者)の財産を調査、管理、換価し、債権者に公平に分配(配当)する手続きです。

個人事業主は、在庫、売掛金、事業設備などの事業用資産を持っていること、帳簿の調査が必要なこと、免責不許可事由の有無を慎重に調査する必要があることなどから、原則として管財事件となります。

「少額管財」とは、弁護士が代理人として申立てを行うことを前提に、通常の管財事件よりも手続きを簡略化し、予納金を低額(通常20万円~)に抑える運用です。

多くの裁判所で採用されており、個人事業主の破産ではこれが適用されることが多いです。

破産手続きでは、書類不備や情報の漏れ(財産の隠蔽や特定の債権者を隠すなど)があると、手続きの遅延や、最悪の場合「免責不許可事由」に該当するとして免責が認められないリスクが生じます。

以下の点を守ることが、手続きを円滑に進め、確実に免責を得るための鍵となります。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

自己破産の手続きにかかる期間と費用の目安を解説します。

個人事業主は「管財事件」になる可能性が高く、その場合は会社員の「同時廃止事件」より期間が長く、費用も高額になります。

費用面でも管財事件は大きな負担となります。

この費用(特に予納金)が準備できないと申立てができません。

資金繰りが完全にショートし、現金が底をつく前に弁護士に相談することが非常に重要です。

管財事件では、破産管財人に対する報酬(引継予納金)や、裁判所に納める申立手数料、官報公告費などが必要になります。

上記表の通り、少額管財の場合、予納金として最低でも20万円程度(裁判所により異なる)を申立て時に一括で納める必要があります。

負債総額や財産の状況、事案の複雑さによっては、予納金が20万円以上になることもあります。

破産申立は本人でも可能ですが、特に個人事業主の場合は手続きが非常に複雑なため、専門家に依頼することが強くおすすめします。

弁護士や司法書士への着手金や報酬金は合計で数十万円に及ぶことがありますが、支払いを分割で対応してくれる事務所も多くあります。

まずは無料相談などを利用し、早めに方針を固めることが大切です。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

在庫や設備は原則として換価処分の対象となります。

個人事業主が持つ機械や工具、什器備品、パソコンなどは事業に欠かせない資産ですが、破産管財人による換価対象となります。

ただし、「自由財産」として、生活や事業再開に最低限必要な一部の資産を手元に残せる可能性もあります。

リース物件や賃貸借物件は、引き揚げの対応や明け渡し作業が必要になります。

手続き後に業務再開を検討している場合は、これらの資産がなくなることを前提に計画を立てる必要があります。

売掛金は換価処分、買掛金は負債として整理の対象となります。

実際には破産手続きで事業用資産の多くが処分され、信用情報も悪化(ブラックリスト登録)するため、破産手続き前と全く同じ形で事業を続けるのは極めて困難です。

しかし、破産手続開始決定後に、あらためて資金源を確保する(例:親族からの援助)など、条件を整えれば事業を継続、または再開できる可能性があります。

但し、事業内容・規模によっては、開始決定後に事業を継続すると個人の資産と混同しやすくなります。

その結果、管財手続きの調査が複雑化し、解決まで長期間かかるリスクがあります。

とはいえ、個人事業の継続は生活に直結する重要な判断ですので、必ず弁護士に相談してください。

関連記事

「個人事業者が破産しても「事業継続」をすることは可能か」

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

自己破産の免責許可決定が下りても、支払い義務が免除されない債務(非免責債権)があります(破産法第253条第1項)。

個人事業主が特に注意すべき非免責債権は以下の通りです。

所得税、住民税、消費税、個人事業税、固定資産税など。

国民健康保険料、国民年金保険料など。

従業員への未払給与(破産手続開始前3ヶ月分など、優先的に保護される部分)や預かり金(源泉所得税、社会保険料の預かり分)。

故意または重過失により加えた人の生命・身体を害する不法行為に基づく損害賠償請求権

税金や社会保険料などの公的負担は、法律で免責を認められないと定められています。

そのため、これらの支払いは破産後も引き続き求められます。

個人事業主の場合、滞納してきた消費税や国民健康保険料の支払いをどうするか、自己破産の手続きと並行して、管轄の役所(税務署、市役所など)の窓口に出向き、分納(分割払い)の相談をする必要があります。

弁護士がこの交渉をサポートしてくれる場合もあります。

関連記事

「法人破産で社会保険料はどうなる?滞納リスクと対処法まとめ」

従業員への給与債権は、他の一般の債権(買掛金や借入金)より優先順位が高い「優先的破産債権」(破産法第98条)として法律で定められています。

そのため、破産手続きにおいて、破産財団(換価された資産)から可能な限り速やかに支払い(配当)が行われるよう配慮されます。

ただし、財団の状況によっては、未払給与の全額が必ず支払われるとは限りません。

また、従業員を解雇するタイミングも、法的な問題(解雇予告手当など)が絡むため、自己破産を決意した段階で速やかに弁護士に相談し、適切な手順を踏む必要があります。

従業員とのトラブルを避けるためにも、事前の適切な説明と手続きが不可欠です。

事業を停止する場合、自己破産申立前に税務署や都道府県税事務所、市町村役場に「個人事業の開業・廃業等届出書(廃業届)」を提出することが一般的です。

あわせて、都道府県税事務所などへの事業廃止の申告も必要になります。

原則として、自己破産は申立人個人の手続きです。

そのため、家族であっても連帯保証人になっていなければ、家族の財産(夫の給料、妻名義の預金など)が処分されたり、代わりに返済義務を負ったりすることはありません。

しかし、個人事業主の借金には、事業の運転資金の借り入れなどで、家族や知人が連帯保証人として名を連ねている場合も多くあります。

破産によって主債務者(事業主本人)の返済義務が免責されても、連帯保証人の返済義務はなくなりません(保証債務は免責の対象外です)。

主債務者が破産すると、債権者は一括して連帯保証人に返済を請求してきます。

家族や親族との関係を壊さないためにも、早めに状況を説明し、連帯保証人自身も債務整理(任意整理や自己破産など)が必要かどうかを話し合う必要があります。

関連記事

「自己破産による家族への影響(#自己破産家族)」

ご家族が連帯保証人となっている場合、不動産などを担保に差し出している場合におけるリスクについて解説します。

このようなリスクを軽減するには、申立ての前に、連帯保証契約の状況や担保設定の有無を正確に把握し、弁護士を交えて慎重に対応策を話し合うことが重要です。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

「事業をどうしても続けたい」「自宅や事業所を残したい」という思いが強い場合、自己破産に踏み切る前に、他の債務整理手続きの検討するのも良いでしょう。

破産手続き中は、「破産手続開始決定」から「免責許可決定の確定(または復権)」までの間、一定の職業や資格に制限がかかります。

自己破産の手続き中、一時的に業務を行うことができなくなる主な職業・資格は以下の通りです。

これらの職業に該当する個人事業主の場合、手続き期間中は一時的にその資格での仕事ができなくなる(資格の停止や登録の抹消)ため、生活に大きな影響が出ます。

ただし、この制限は一時的なものです。

免責許可決定が確定し「復権」(法律上の地位が回復すること)すれば、再びその資格で仕事ができます。

制限対象の職業に就いている場合は、破産手続き終了後にその制限が解除されるまでの間、活動内容を調整する必要があります。

自己破産は「終わり」ではなく、法的に借金の責任をリセットし、経済的に再起するための「再スタート」の制度です。

個人再生や任意整理といった他の方法とも比較検討し、ご自身の状況にとって何が最適な解決策なのかを専門家と共に探し、将来のプランを描くことが、再起への第一歩となります。

たちばな総合法律事務所では、債務整理の無料相談を受付中です。

また、電話による10分の無料相談、オンラインによるご相談もおこなっています。

初回無料相談では、借金返済にお悩みの方に、ご事情に応じた最適な解決方法をご提案いたします。どうぞお気軽にご相談ください。

弁護士およびスタッフには守秘義務がありますので、事前相談・お問合せが誰かにばれることもありません。

安心して、電話・メール・LINEなどでお問い合わせください。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

© 2026 たちばな総合法律事務所