個人の自己破産にかかる費用を徹底解説|手続き別・依頼先別の相場と対策

個人再生

2025 . 10.1

個人再生

2025 . 10.1

目 次

自己破産にかかる費用の総額は「30万円前後」が目安です。

自己破産を考える際に、多くの方が最初に直面する大きな悩みが費用面です。

「借金の返済もままならないのに、手続きのお金なんて払えるのだろうか…」という不安は、決して特別なものではありません。

本記事では、その不安を解消するため、自己破産手続きで生じる費用について、わかりやすく解説します。

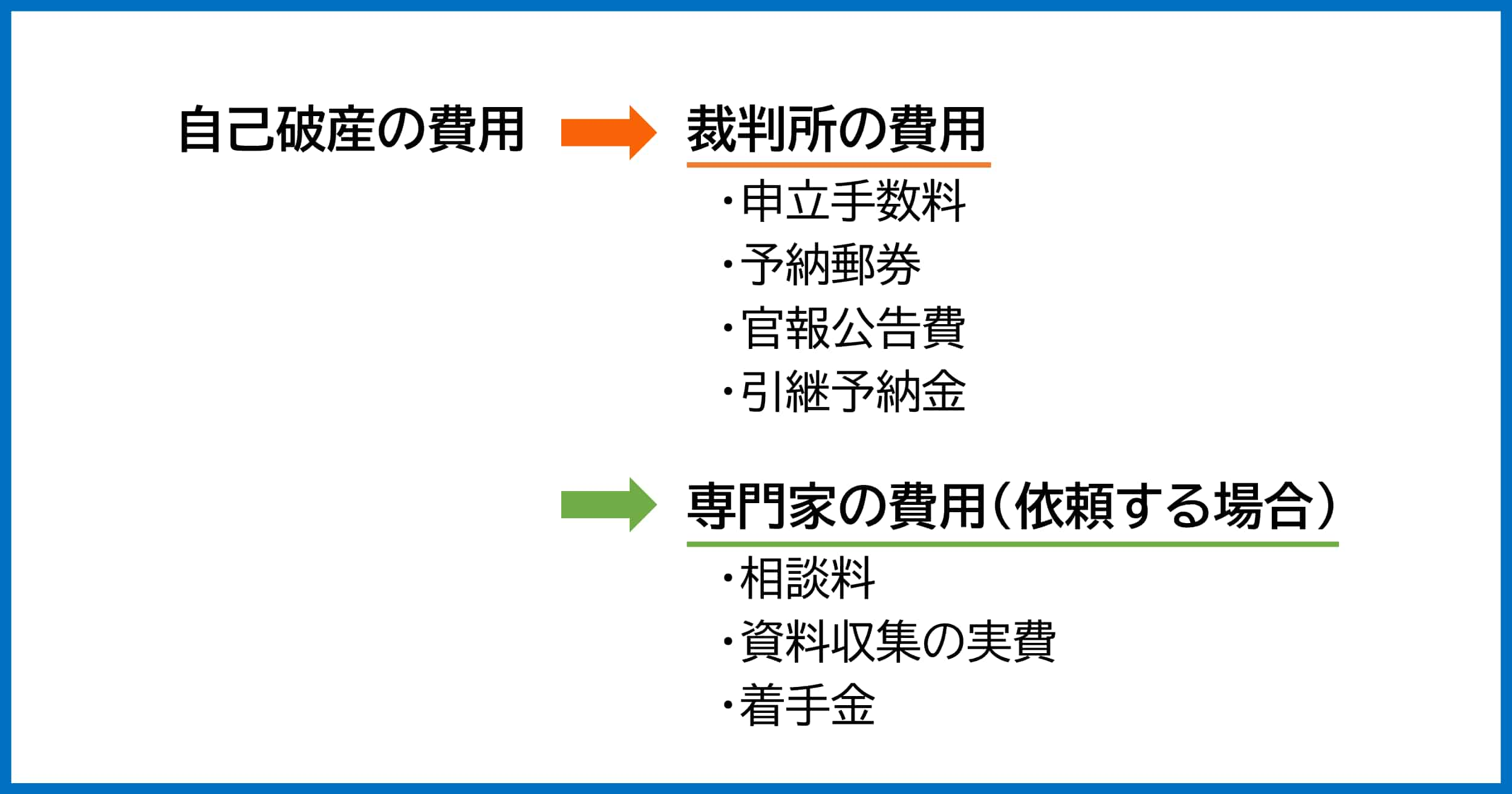

自己破産の費用は、大きく分けて「①裁判所に支払う費用」と「②専門家(弁護士・司法書士)に支払う費用」の2種類があります。

自己破産手続きにかかる費用の総額は、約30万円から50万円前後程度と幅があります。

この金額の差は、主にご自身の財産状況によって適用される手続きの種類(後述する「同時廃止」「管財事件(小規模管財事件)」)と、依頼する専門家によって大きく変動します。

②の弁護士費用について、過去統一の基準がありました。

現在は、各事務所が弁護士費用の価格を定めていますが、その多くは過去の基準(日本弁護士連合会報酬等基準)を参考にしています。

そのため、その統一基準が弁護士費用の相場と言えそうです。

📖

事件の規模や執務量に応じて定められた基準

| 事業者の自己破産 | 50万円以上 |

| 非事業者の自己破産 | 20万円以上 |

裁判所費用は、手続きを進めるための実費です。

これは、裁判所の手数料や、債権者に通知を送るための郵便代、官報に掲載するための費用など、手続きに必要不可欠な費用です。

一方、弁護士費用は、複雑な法的手続きをあなたに代わって進めてくれる専門家への報酬です。

これには、書類作成の代行、裁判所とのやり取り、債権者対応など、専門的な知識と経験に基づくサポートの対価が含まれます。

そのため、事務所の方針や案件の難易度(債権者数、財産の有無、借金の経緯など)によって金額が変動するのが一般的です。

裁判所費用は、基本的に「自己破産の申し立て時」に一括で支払う必要があります。

ただし、「引継予納金」については、裁判所の許可を得て分割払いが認められるケースもありますが、実際には認められることはほとんどありません。

この支払いをしなければ手続きが進まないばかりか、申立自体が却下されることになります。

そのため、申立前に予納金などの金員の確保が必要です。

弁護士費用の支払いタイミングは、法律事務所によって柔軟に対応してくれる場合がほとんどです。

法律相談の際に支払います(無料の場合が多い)。

正式に依頼する契約時に支払いますが、多くの事務所が分割払いに応じています。

弁護士に依頼すると債権者への返済がストップするため、これまで返済に充てていたお金を弁護士費用の分割払いに充当する方が多いです。

このように、特に弁護士費用は月々の支払いが可能な場合が多いため、手元にまとまった資金がなくても手続きを開始できるケースがほとんどです。

とはいえ、弁護士費用の分割支払いをおこたると、弁護士は代理人を辞任します。

辞任後、債権者からの督促は再開されることになります。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

自己破産の手続きは、申立人の財産状況などに応じて、主に以下の3つの流れに分かれます。

そして、どの手続きになるかによって、裁判所に支払う費用、特に「引継予納金」の額が大きく変わります。

個人が自己破産を申し立てた場合、次のいずれかで進めることになります。

費用負担が少ない「同時廃止事件」で申立てても、裁判所の判断により「管財事件」として処理を進める場合があります。

債権者に配当するほどの財産がない場合に選択される手続きです。

一定以上の財産がある場合や、借金の原因に調査が必要な場合に選択される手続きです。

管財事件では、裁判所によって「破産管財人」が選任されます。

破産管財人とは、申立人の財産を調査・管理・換価し、債権者に公平に配当する役割を担う弁護士です。

この破産管財人の報酬などが「引継予納金」から支払われるため、管財事件は費用が高額になります。

同時廃止事件は、破産手続の開始決定と同時に、財産を換価する手続きを「廃止」する、最も簡易な手続きです。

主に、以下のような場合に適用されます。

20万円以上の価値がある財産(預貯金、保険、不動産、車など)を所有していないこと。

主な原因が浪費やギャンブル等でなく、免責不許可事由に該当せず、その調査の必要性が低いこと。

破産管財人が選任されないため、引継予納金は不要です。

同時廃止事件にかかる費用の目安は次の通りです。

少額管財事件は、管財事件の中でも、手続きを簡略化することで破産管財人の報酬(引継予納金)を低く抑えた運用です。

少額管財は、破産管財人の業務を軽減するため、事前に弁護士が財産調査や債権者の整理などを完了させておくことが前提とされています。

そのため、弁護士が代理人として申立てを行うことが求められていることが多いです。

破産管財人によって換価・処分され、債権者への配当に充てられます。

保有財産の目安は裁判所によって異なるため、事前の確認が必要です。

浪費やギャンブル、投資など、免責不許可事由に該当する行為がある場合、その裁量免責(裁判所の判断で免責を認めること)の判断をするために、破産管財人による調査が必要です。

このようなケースでは、同時廃止ではなく、少額管財事件として扱われます。

特定の債権者だけに借金を返済する偏頗(へんぱ)弁済や、財産を隠すなどの行為(否認対象行為)があった場合、破産管財人による調査・否認権の行使が必要となるため、少額管財になります。

少額管財事件にかかる費用の目安は次の通りです。

同時廃止と比べると高額ですが、後述する通常管財よりは大幅に費用を抑えられます。

通常管財事件は、最も手続きが複雑で、費用も高額になる形態です。

主に、以下のようなケースで適用されることがあります。

例として5,000万円以上など、債権者数が多く調整が複雑になるため。

会社経営者や個人事業主で、財産関係が複雑

財産の調査や換価に多くの手間がかかると予想される場合

本人申立ての場合、事前の整理が不十分となり、より慎重な調査が必要になるため。

通常管財事件にかかる費用の目安は次の通りです。

この手続きは、個人破産では比較的まれですが、事業を営んでいた方などは該当する可能性があります。

2026年1月以降、官報公告費が下記の通り改定されました。

同時廃止事件は、13,046円。

小規模管財(個人・集会招集型の場合)は、17,049円となります。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

弁護士費用は事務所によって体系が異なりますが、一般的に「相談料」「着手金」「報酬金」の3つで構成されています。

弁護士への初回相談料は、30分5,000円~1万円程度が一般的です。

ただ、現在ではほとんどの法律事務所が債務整理の無料相談をおこなっています。

費用面で不安な方は、まずは無料の法律相談を積極的に活用しましょう。

電話やオンラインでの相談に対応している事務所も多く、気軽に第一歩を踏み出せます。

着手金は、自己破産の案件を正式に依頼する際に支払う費用です。

結果にかかわらず返金されないのが原則です。

弁護士費用における着手金の目安は次の通りです。

算定方法は、手続きの種類(同時廃止か管財か)、債権者の数、負債総額、事案の複雑さなどを考慮して決定されるのが一般的です。

着手金について、多くの法律事務所が月々の分割払いに応じています。

但し、長期での分割対応はおこなっていないことが多く、半年以内程度での分割払いが目安です。

自己破産における報酬金は、自己破産の手続きが無事に完了し、免責許可決定が確定した際に支払うことがあります。

しかし、報酬金を設定している法律事務所は非常に少ないです。

ただし、自己破産手続きの準備手続きの中で、債権者に対して過払い金が発生しており、その回収に成功した場合には、回収額の20~25%程度を報酬として設定しているケースがあります。

契約前に報酬金の有無と、どのような場合に発生するのかを必ず確認しましょう。

自己破産は弁護士だけでなく、司法書士にも依頼することが可能です。

一般的に費用が安い傾向にあります。

ただ、業務範囲に大きな違いとそれに伴うリスクがあるため、慎重な検討が必要です。

司法書士に依頼した場合の費用総額は、20万円から40万円程度が目安です。

弁護士費用と比較すると、10万円前後安くなる可能性があります。

弁護士と比較して、司法書士に依頼する際のリスクについて解説します。

費用だけでなく、手続きの確実性や精神的な安心感を総合的に考慮すると、多くの場合、弁護士に依頼するメリットの方が大きいと言えるでしょう。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

専門家を頼らずに、すべて自分で手続きを行う「本人申立て」という方法もあります。

費用を最大限に抑えられる反面、大きなリスクと負担が伴います。

ご本人による自己破産申立のメリット、デメリットは次の通りです。

弁護士や司法書士への費用(数十万円)を節約できます。

かかるのは裁判所費用のみです。

✅ 膨大な時間と手間がかかる

仕事や家事の合間に、複雑な法律や手続きを自分で調べて、裁判所に提出する書類(陳述書、財産目録、債権者一覧表など)を不備なく作成する必要があります。

✅ 手続きが滞る・長引くリスク

書類の不備や裁判所からの指示への対応の遅れなどがあると、手続きがスムーズに進まない可能性があります。

✅ 免責不許可への反論

免責(借金の免除)が認められない可能性があったとしても、事情をくんで裁判所の判断により免責が認められることがあります。ただ、法律知識の不足から、自身の状況を裁判所に的確に説明できず、裁量免責が受けられなくなる可能性があります。

✅ 債権者からの取り立てが止まらない

専門家からの受任通知がないため、申し立ての準備期間中も債権者からの督促は続きます。

✅ 少額管財が利用できない

本人申立ての場合、裁判所は原則として「通常管財」を適用するため、結果的に50万円以上の予納金が必要となり、専門家に依頼するより高額になることがあります。

自己破産の手続きは、単に書類を提出すれば終わりではありません。

裁判所への報告や面談、債権者から破産申立てに対して意見が出た時の対応など、一般の方において苦労する場面があります。

専門家に依頼すれば、これらの面倒な作業をすべて任せられ、免責を得るためのポイントを押さえた的確な対応が期待できます。

「自己破産の費用を払いたくても、そのお金がない…」これは、手続きを検討する方が抱える最も切実な悩みです。

しかし、諦める必要はありません。費用が払えなくても、自己破産を進める方法はあります。

最も現実的で、多くの方が利用している方法です。

ほとんどの弁護士事務所では費用の分割払いに対応しています。

ただ、1年間を超えるような分割払いは難しいケースがほとんどです。

弁護士に依頼し、債権者に受任通知が送付されると、借金の返済が一時的にストップします。

そのため、これまで毎月返済に充てていたお金を、そのまま弁護士費用の分割支払いに充てることができます。

分割回数や月々の支払額は柔軟に相談に乗ってもらえることが多いので、まずは法律相談の際に正直に経済状況を伝えましょう。

法テラス(日本司法支援センター)は、国によって設立された法的トラブル解決のための総合案内所です。経済的に余裕のない方のために、民事法律扶助制度を設けています。

この制度を利用すると、弁護士費用や裁判所費用を法テラスが一時的に立て替えてくれます。

利用者は、手続き終了後、原則として月々5,000円~1万円程度の分割で法テラスに返済していくことになります。

利用するには、収入や資産が一定の基準以下である必要があります。

例えば、単身者の場合、手取り月収の基準額は18万2,000円以下です(地域によって変動あり)。

生活保護を受給している方は、法テラスへの返済が免除される場合があります。

費用負担なく自己破産ができる可能性があるので、必ず利用を検討すべき制度です。

親や兄弟、友人などから一時的に費用を援助してもらう方法も考えられます。

ただし、注意点があります。

援助の受け方によっては、裁判所から「特定の債権者への偏頗弁済(えこひいきの返済)」や「財産隠し」を疑われる可能性があります。

特に、返済義務のある「借金」として援助を受けると、新たな借金とみなされ、免責に影響が出る恐れがあります。

援助を受ける場合は、返済義務のない「贈与」として受け取るのが安全です。

必ず事前に弁護士に相談し、適切な形で援助を受けるようにしてください。

自己破産の手続き費用を捻出するために、消費者金融などから新たに借り入れをすることは絶対に避けるべきです。

破産事件の申し立て直前に新たな借金をすることは、返済する意思がないのに借り入れをしたとみなされ、悪質な「詐術による信用取引(破産法第252条1項5号)」として免責不許可事由に該当する可能性が非常に高くなります。

手続き自体が無駄になってしまうリスクがあるため、資金調達は必ず弁護士に相談の上、慎重に行ってください。

本記事では、自己破産にかかる費用について、その全体像から内訳、そして支払えない場合の対処法まで詳しく解説しました。

借金問題で困難な状況にあるとき、費用の悩みが解決への一歩をためらわせるかもしれません。

しかし、本記事でご紹介したように、解決の道は必ずあります。

最も重要なことは、一人で抱え込まず、まずは債務整理を専門とする弁護士の無料相談を利用してみることです。

あなたの状況に合わせた具体的な費用と、最適な解決の流れを提示してくれるはずです。その一歩が、平穏な生活を取り戻すための最も確実な道筋となるでしょう。

たちばな綜合法律事務所では、法人破産・個人破産(自己破産)の手続きをサポートしています。

初回無料相談では、① 具体的な解決策の提案、② 個別のご質問へアドバイスをおこないます。

電話相談(10分)、来所相談(60分・大阪)にて対応いたします。

まずはお気軽に、お問い合わせください。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

最後に、自己破産の費用に関して多くの方が疑問に思う点をQ&A形式でまとめました。

A1. 裁判所費用は、原則として「申し立て時」に一括で支払う必要があります。

弁護士費用は、契約時に取り決めたスケジュールに従って支払います。

A2. はい、問題なくできます。

生活保護を受給している場合、法テラスの民事法律扶助制度を利用することで、弁護士費用や裁判所費用の立て替えを受けられ、さらにその返済(償還)が免除される可能性が非常に高いです。

実質的な費用負担なく自己破産できるケースがほとんどですので、まずは弁護士にご相談ください。

A3. 法律事務所の方針や、必要な費用の総額によって異なりますが、一般的には6回~12回程度の分割払いに応じている事務所が多いです。

あなたの収入状況に合わせて、無理のない支払計画を相談できますので、ご安心ください。

A4. 弁護士に依頼すれば、連絡はすべて弁護士事務所の窓口になるため、会社やご家族に知られるリスクを最小限に抑えることは可能です。

ただし、持ち家などの財産を処分する場合や、家族が保証人になっている場合など、状況によっては知られずに手続きを進めるのが困難なケースもあります。

ご自身の状況でどこまで秘密を守れるかについては、法律相談の際に弁護士に確認することをおすすめします。

たちばな総合法律事務所 代表

たちばな総合法律事務所 代表 たちばな総合法律事務所

たちばな総合法律事務所

税理士法人羽賀・たちばな 代表税理士

弁護士・税理士 山田 純也

大阪弁護士会所属/登録番号:38530

近畿税理士会所属 税理士/登録番号:145169

東京国税局(国税専門官)で銀行/証券会社などの税務調査に従事。弁護士資格取得後、大阪国税不服審判所(国税審判官 平成25年~同29年)として国際課税、信託に係る案件、査察関連案件等に従事し、企業内弁護士を経て現職。破産管財人業務経験があり、法人破産、代表者個人の借金問題への対応実績多数。

© 2026 たちばな総合法律事務所