ファクタリングのデメリットを徹底解説:ファクタリングはヤバい?リスク回避で賢く資金調達する方法

法人破産

2025 . 11.17

法人破産

2025 . 11.17

目 次

ファクタリングは売掛金を早期現金化できる一方、重大なデメリットやリスクも存在します。

資金繰りに悩む経営者が知らずに利用すると、高額な手数料や悪徳業者の被害に遭う可能性があります。

この記事では、法律の専門家の視点から、ファクタリングの代表的なデメリットと、リスクを回避する具体的な方法を解説します。

ファクタリングは、企業が保有する売掛金(売掛債権)をファクタリング会社に売却し、早期に資金を受け取る金融取引です。

銀行融資とは異なり「借入れ」ではないため、自社が赤字でも売掛先の信用力で利用できる場合があります。

ここでは、ファクタリングの基本的な仕組み、種類(2社間・3社間)、利用の流れを解説します。

ファクタリングとは、企業が持つ「売掛金(商品やサービスを提供し、将来入金される予定のお金)」、すなわち法律上の「売掛債権」をファクタリング会社に譲渡し、現金を素早く確保する資金調達手段です。

法的には、これは「モノ」の売買と同じ「債権譲渡契約」(民法第466条)にあたります。銀行融資などの「借入れ(金銭消費貸借契約)」とは根本的に異なり、自社の資産(売掛債権)を売却する取引です。

売掛金の回収を待たずに資金化できるため、急な仕入れや支払いに対応しやすくなるのが特徴です。

借入れとは異なり負債(借入金)が増加しない(オフバランス化)ため、貸借対照表(バランスシート)への影響を最小限に抑えられます。

ファクタリングには、主に「2社間」と「3社間」の2種類があります。

最大の違いは「売掛先に通知するか否か」であり、それによって手数料や入金スピードが大きく異なります。

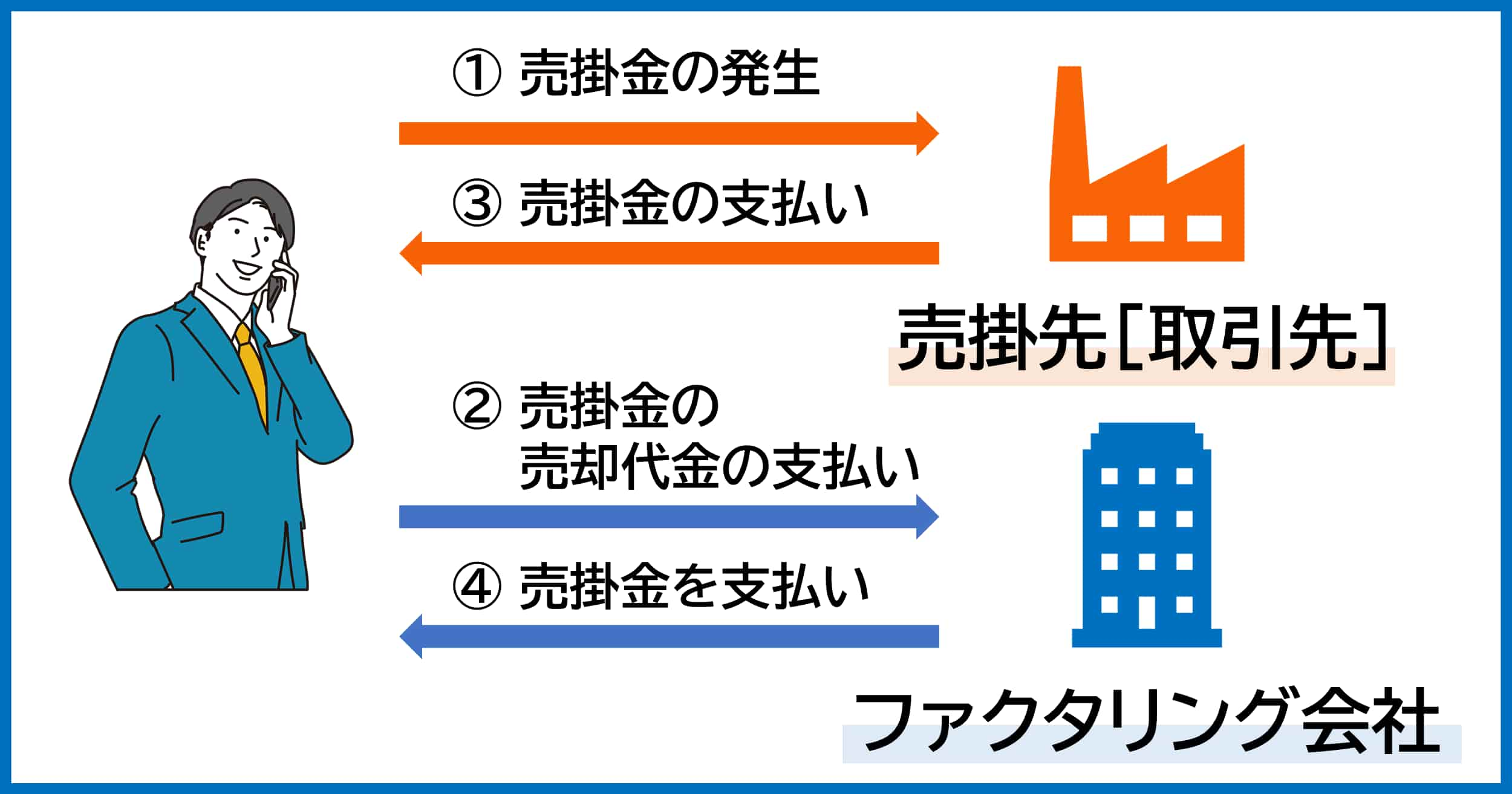

利用企業とファクタリング会社の二者間で成立する契約です。

売掛先への通知が不要なため、知られずに資金調達できます。

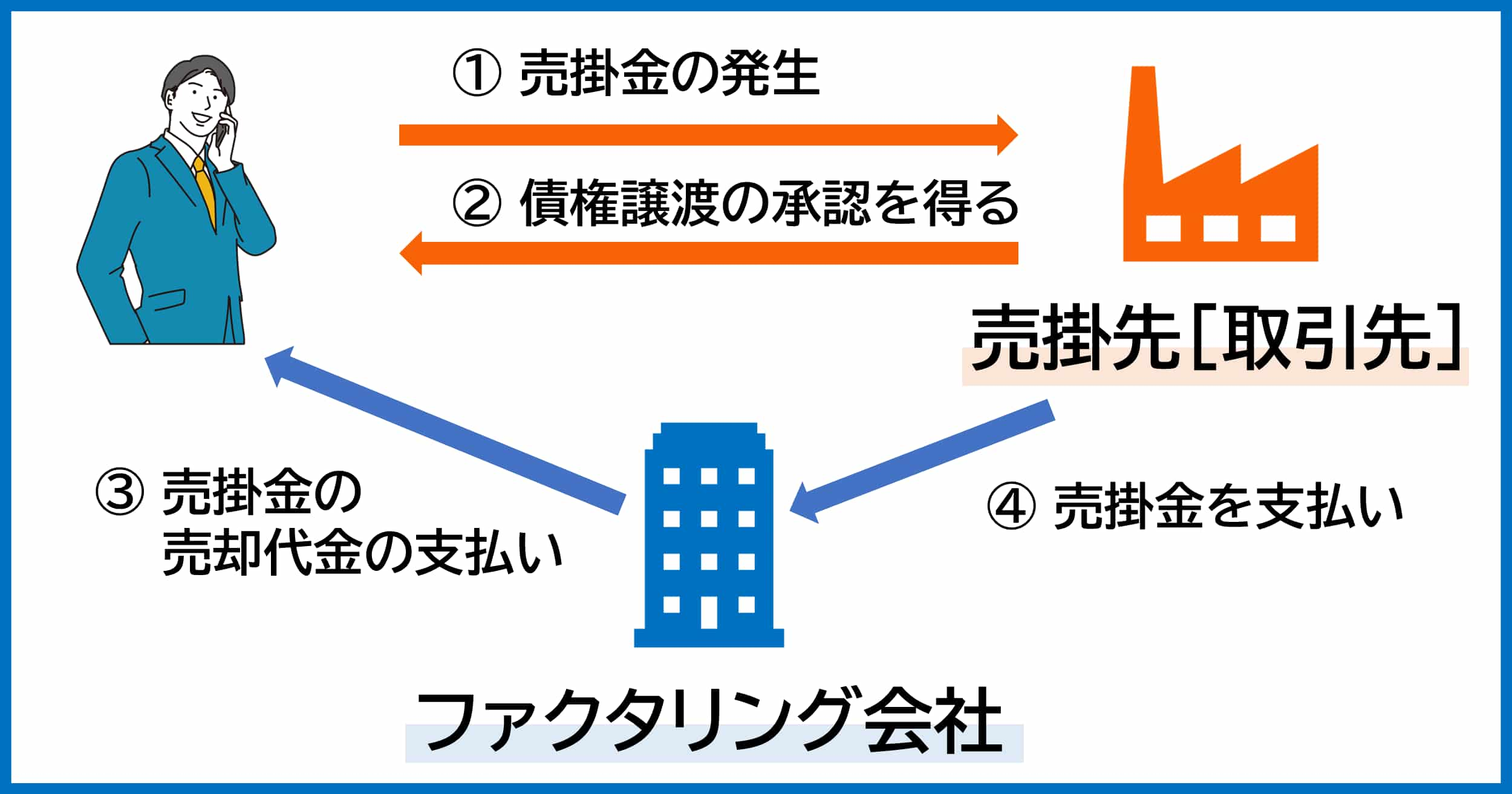

利用企業、ファクタリング会社、売掛先企業の三者間で合意して行う契約です。

2社間ファクタリングは、売掛先企業に通知(債権譲渡通知)が不要なため、「売掛先に知られずに資金調達したい」場合に適しています。

しかし、ファクタリング会社にとって「売掛先から入金されたお金を利用者が使い込まないか」といったリスクが高くなります。

そのため、手数料は高額(相場: 約8%~15%)に設定されがちです。

一方、3社間ファクタリングは、売掛先に債権譲渡を承諾してもらい、売掛金もファクタリング会社へ直接支払われるため、ファクタリング会社の未回収リスクが低くなります。

その結果、手数料は比較的低く(相場: 約1%~9%)抑えられます。

しかし、売掛先に自社の資金繰り状況を知られてしまう可能性があり、今後の取引関係に影響が出るリスクを考慮する必要があります。

2社間ファクタリングと3社間ファクタリングの比較

ファクタリング利用の一般的な流れを解説します。

近年はオンライン完結型(Web完結型)のサービスも増え、手続き時間は短縮傾向です。

ファクタリング利用の流れ(ステップ)

1ファクタリング会社への申し込み

Webサイトや電話で申し込みを行います。この際、希望調達額、売掛先情報、売掛金の金額や支払期日などを伝えます。

2必要書類の提出

審査のため、以下の資料を提出します。オンライン(アップロード)で完結する場合も多いです。

3審査・見積もり

ファクタリング会社が提出された資料をもとに、主に売掛先の信用力を審査します。審査結果(買取の可否、手数料、調達可能額)が通知されます。

4契約の締結

見積もり内容に合意した場合、ファクタリング会社と「債権譲渡契約」を締結します。(3社間の場合は、この時点で売掛先へ通知・承諾を得ます)

5入金(資金化)

契約締結後、手数料などを差し引いた金額が、利用者の指定口座に振込まれます。最短即日での入金が可能なサービスもあります。

6売掛金の回収・送金

<3社間の場合>

売掛先が、支払期日にファクタリング会社の口座へ直接売掛金を支払います。利用者の作業は発生しません。

<2社間の場合>

売掛先が、支払期日に利用者の口座へ通常通り売掛金を支払います。利用者は、入金された売掛金を速やかにファクタリング会社の指定口座へ送金(決済)します。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

ファクタリングには、銀行融資にはない独自のメリットがあります。

「借入れではない」ことから生じるメリット(オフバランス化、信用情報への影響なし)と、「早期現金化」によるスピード、「倒産リスクの回避」(ノンリコース契約の場合)が主な利点です。

ファクタリングは、売掛債権という資産を売却することで資金を得る方法であり、銀行融資などの借入れとは異なります。

そのため、貸借対照表(B/S)上では、資産(売掛金)が減り、資産(現金)が増える取引となり、負債は増加しません(オフバランス化)。

財務体質(自己資本比率など)を悪化させずに資金確保が可能となるため、今後の銀行融資審査などへの影響を最小限に抑えたい場合に有効な手段となりえます。

ファクタリングは、銀行融資に比べて審査プロセスが簡潔で、必要書類が揃っていれば短期間で資金化されます。

銀行融資が審査だけで数週間かかることも珍しくないのに対し、ファクタリング(特に2社間)では「最短即日」や「2~3営業日」で振込まで完結するサービスも多く存在します。

「申し込み」から「審査結果」の通知までも非常にスピーディーであることが特徴です。

資金繰りが厳しい状況で、急ぎの支払いや仕入れ資金が必要な場合に、迅速に対応できる点が最大のメリットの一つです。

「償還請求権なし(ノンリコース)」の契約であれば、売掛先の倒産リスクをファクタリング会社に移転(回避)できます。

これがファクタリングの大きなメリットです。

償還請求権の有無による比較

償還請求権なし(ノンリコース)

償還請求権あり(ウィズリコース)

ファクタリングは借入れ(融資)ではなく売掛金の売買にあたるため、信用情報機関(JICC、CIC、KSCなど)への登録対象外です。

銀行や消費者金融からの借入れを行うと、その事実は信用情報に記録されますが、ファクタリングの利用は記録されません。

そのため、今後の融資やローン審査(住宅ローンなど)に影響を与える心配がありません。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

ファクタリングにおける代表的なデメリットは次の8つが挙げられます。

ファクタリングの最大のデメリットは、銀行融資やビジネスローンと比較して手数料が割高になる点です。

参照 手数料の相場

2社間ファクタリング: 約8% ~ 15%

3社間ファクタリング: 約1% ~ 9%

例えば、100万円の売掛金を2社間ファクタリング(手数料15%)で売却した場合、手元に入る現金は85万円です。15万円がコストとなります。

特に2社間ファクタリングの手数料が高い理由は、ファクタリング会社が負うリスク(売掛金の二重譲渡リスクや、利用者が売掛金を使い込むリスク)が大きいためです。

契約によっては、手数料とは別に以下の費用が請求される場合があります。

✔ 債権譲渡登記費用

登記が必要な場合、登録免許税や司法書士報酬(数万円~十数万円)

✔ 印紙代

契約書に貼付する収入印紙代

✔ 振込手数料、事務手数料

契約前に手数料の内訳をしっかり確認し、総コストがいくらになるか把握しましょう。

ファクタリングは、保有する売掛金の額面金額以上は調達できません。

事業拡大のための大規模な設備投資など、大きな資金が必要な場合には不十分なことがあります。

実際に調達できる金額は、額面金額から「手数料」および「債権留保額(掛け目)」を差し引いた金額です。

例えば、売掛金100万円に対し「掛け目80%」の場合、まず80万円が対象となり、そこから手数料が引かれます。

ファクタリングは借入れではないため、「返済」という概念がありません。

2社間ファクタリングの場合、利用者は売掛先から支払期日通りに入金された売掛金を、一括でファクタリング会社に送金(決済)する義務があります。

銀行融資のように「長期で分割返済する」といった柔軟な方法は選べません。

売掛先からの入金が遅れた場合でも、原則として利用者が責任をもってファクタリング会社に支払う必要があるため注意が必要です。

ファクタリングは、売掛先の信用状況が悪いと利用できません。

審査では自社の信用状況よりも売掛先の返済能力(信用力)が最重要視されます。

以下のようなケースでは、「回収不能リスクが高い」と判断され、契約を断られる可能性が高いです。

特に2社間ファクタリングにおいて、ファクタリング会社が「債権譲渡登記」を契約の条件とする場合があります。

法務局の「動産債権譲渡登記ファイル」に、「A社(利用者)がB社(売掛先)に対して持つ売掛債権を、C社(ファクタリング会社)に譲渡した」という事実を公的に記録する手続きです。

ファクタリング会社が、その債権を買い取ったという権利を、第三者(例:利用者の他の債権者、税務署など)に対抗(主張)できるようにするためです。

これにより、万が一利用者が倒産したり、同じ売掛金を別の人に二重譲渡したりした場合のリスクを防ぎます。

債権譲渡登記の主なデメリット

費用が発生する

登録免許税(一件7,500円または15,000円)や、手続きを依頼する司法書士への報酬(数万円~)が発生し、利用者の負担となるのが一般的です。

取引先に知られるリスクがある

債権譲渡登記ファイルは、手数料を払えば誰でも閲覧可能です。

売掛先や他の取引先、銀行などが閲覧した場合、ファクタリングの利用を知られる可能性があります。ファクタリングの利用が判明した場合、資金繰りの悪化を心配され、今後の取引に影響がでることがあります。

債権譲渡登記ファイルは誰でも閲覧できるため、売掛先や銀行などが閲覧すればファクタリングの利用を知られます。

その結果、資金繰りの悪化を懸念され、今後の取引に影響が出るリスクがあります。

ファクタリング市場には、ファクタリングを装って実質的な高金利の貸付を行う悪徳業者(違法業者)が存在します。

これらの業者は「偽装ファクタリング」と呼ばれ、その手口は「貸金業」登録がない違法な「ヤミ金業者」と変わりありません。

悪徳業者の主な手口

法外な手数料

年利に換算すると数百%~数千%に達する、利息制限法を遥かに超える異常な手数料を請求する。

「償還請求権あり」を強制する

「償還請求権あり(ウィズリコース)」の契約を強制し、売掛先が倒産したら全額返済を迫る。これは実質的な「貸付」です。

契約書を交付しない・内容が不明瞭

手数料の内訳や償還請求権の有無などを曖昧にしたまま契約を迫る。

審査が異常に甘い(実質ない)

売掛先の審査をほぼ行わず、高額な手数料で資金を提供する。

金融庁や日本弁護士連合会も、こうした偽装ファクタリング(給与ファクタリング含む)に対して強い注意喚起を行っています。

信頼できるファクタリング会社を選択することが、最大のリスク回避策です。

ファクタリングは、あくまで一時的な資金繰り改善の手段です。

手数料が発生するため、利用回数が増えるほどコスト負担が大きくなります。

例えば、毎月のようにファクタリングを利用し続けると、常に手数料(売上の数%~十数%)を支払い続けることになります。

これは本来得られるはずだった利益を圧迫し、結果的に資金繰りがかえって厳しくなる「ファクタリング依存」の状態に陥る危険性があります。

目先の資金を確保するために利用し、その間に根本的な資金繰り(利益率の改善、経費削減、銀行融資への切り替えなど)を見直すことが重要です。

3社間ファクタリングでは、売掛先に債権譲渡の通知・承諾が必須となるため、ファクタリングの利用が確実に知られます。

相手企業に「あの会社は資金繰りが厳しいのではないか」と懸念され、今後の取引(与信枠の縮小など)に微妙な影響を与える可能性があります。

また、2社間ファクタリングであっても、「債権譲渡登記」によって知られるリスクがあります。

さらに、万が一利用者が売掛金を使い込むなどしてファクタリング会社への送金が滞った場合、ファクタリング会社が売掛先に直接連絡して債権回収を図る可能性もあり、その時点で知られることになります。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

ファクタリングのデメリットを最小限に抑えるための注意点は次の通りです。

悪徳業者を避け、信頼できる会社を選ぶためのチェックリストを紹介します。

ファクタリング契約書で最低限チェックすべき条項の例として、(1)償還請求権の有無、(2)債権譲渡登記の要否と費用負担、(3)売掛金回収・送金義務(2社間の場合)、(4)秘密保持義務の範囲、(5)契約解除条項と違約金などが記載されているか、手数料は利息制限法を超えていないかを確認するようにします。

債権譲渡登記が必要な場合の費用負担(利用者かファクタリング会社か)や、登記が行われた際に売掛先へ通知が行く可能性(実質的にゼロではないこと)など、事前に契約内容の詳細をしっかり理解しましょう。

特に「償還請求権なし(ノンリコース)」であることは、契約書上の文言で必ず確認してください。

ファクタリング会社によって手数料率には幅があります。

同じ売掛金を売却する場合でも、会社ごとに数パーセントの差が生じる可能性があるため、最低でも2~3社から見積もりを取り、条件を比較検討することも大切です。

最近は「オンライン完結」型で手続きコストを抑え、手数料を低めに設定しているサービスもあります。

ただし、手数料の安さだけで選ばず、先ほどのファクタリング会社のチェックリストと合わせて総合的に判断してください。

もし近い将来に発生が見込まれる債権(例:継続的な取引で、来月も発生することが確実な売掛金)を「将来債権」としてあらかじめファクタリングできれば、早期の資金確保が可能になります。

ただし、将来債権ファクタリングは審査のハードルが上がることがあります。

自社のビジネスモデルや請求サイクルに合わせ、最適な契約形態を検討することで、よりスムーズな資金調達につながります。

ファクタリングは、特に以下のようなケースで有効です。

以下のようなケースでは、ファクタリングの利用が適さないか、慎重に検討すべきです。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

ファクタリング以外にも、以下の資金調達手段があります。

自社の状況や目的に応じて最適な方法を検討してください。

銀行融資(プロパー融資や信用保証協会付融資)は、金利が最も低く(年利1%~3%程度)、長期的に大きな資金を借りることができます。

ただし、審査が厳格で、決算書や事業計画書の提出が必要となり、審査期間も数週間~1ヶ月以上かかるのが一般的です。

ビジネスローンは、銀行やノンバンクが提供する事業者向けローンです。

銀行融資よりは金利が高め(年利3%~18%程度)ですが、審査がスピーディーで、最短即日融資が可能なサービスも存在します。

スピード重視の調達手段としては優れていますが、借入れであり負債となる点、信用情報に記録される点に注意が必要です。

インターネットを活用して不特定多数の投資家から資金を募る手法です(購入型、寄付型、金融型など)。

事業アイデアや社会的意義などが評価されれば想定以上の資金を集められる可能性があります。

ただし、プロジェクトの企画や返礼品(リターン)の準備、投資家とのコミュニケーションなどに手間と時間がかかります。

これは資金調達そのものではありませんが、リスクヘッジの手段です。

取引先の倒産リスクを保険会社や保証会社がカバーすることで、売掛金の回収リスクを下げる方法です。

売掛金が回収不能になる事態を防ぎ、キャッシュフローを安定させられます。

一方で、保険料や保証料が発生するため、コストを比較検討しながら導入を判断すると良いでしょう。

ファクタリングを利用するにあたって、よく寄せられる質問とその回答を紹介します。

正当なファクタリング契約そのものは、合法の資金調達手段です。

ファクタリングの法的根拠は「債権譲渡」であり、これは民法(第466条)で認められている正当な権利の取引です。

問題となるのは、前述した「偽装ファクタリング」です。

表面上はファクタリングを装いながら、実態は法外な高金利での「貸付(ヤミ金)」であるケースが違法となります。

これらは貸金業法や出資法に違反する犯罪行為であり、金融庁や警察が取り締まりの対象としています。

企業が持つ「売掛債権」を対象とする本記事のファクタリングとは異なり、個人が持つ「給与(賃金債権)」を対象とする取引を「給与ファクタリング」と呼びます。

この給与ファクタリングは、実質的に「貸付」であると金融庁が明確に判断しています。

参照「ファクタリングの利用に関する注意喚起」金融庁

・給与ファクタリングは利用しないでください!(リンク)

年利に換算すると数百%~数千%に達するケースが横行しており、最高裁判所も「貸付にあたる」との判断を示しています(最高裁令和5年2月20日第三小法廷決定)。

貸金業登録なくこれを行う業者はヤミ金そのものです。

企業向けのファクタリングとは全く異なる違法性の高い取引であるため、絶対に利用しないでください。

参照「最高裁令和5年2月20日第三小法廷決定」

本件取引で譲渡されたのは賃金債権であるところ、労働基準法24条1項の趣旨に徴すれば、労働者が賃金の支払を受ける前に賃金債権を他に譲渡した場合においても、その支払についてはなお同項が適用され、使用者は直接労働者に対して賃金を支払わなければならず、その賃金債権の譲受人は、自ら使用者に対してその支払を求めることは許されないことから、被告人は、実際には、債権を買い戻させることなどにより顧客から資金を回収するほかなかったものと認められる。

また、顧客は、賃金債権の譲渡を使用者に知られることのないよう、債権譲渡通知の留保を希望していたものであり、使用者に対する債権譲渡通知を避けるため、事実上、自ら債権を買い戻さざるを得なかったものと認められる。

そうすると、本件取引に基づく金銭の交付は、それが、形式的には、債権譲渡の対価としてされたものであり、また、使用者の不払の危険は被告人が負担するとされていたとしても、実質的には、被告人と顧客の二者間における、返済合意がある金銭の交付と同様の機能を有するものと認められる。このような事情の下では、本件取引に基づく金銭の交付は、貸金業法2条1項と出資法5条3項にいう「貸付け」に当たる。したがって、被告人について、貸金業法違反及び出資法違反の各罪の成立を認めた第1審判決を是認した原判決の判断は相当である。

ファクタリングは資金繰りの改善に効果がありますが、利用のたびに手数料が発生するため、頻繁に使うと利益を圧迫してしまう可能性があります。

あくまで「急場をしのぐための手段」と位置づけ、安易な利用を繰り返すことは避けるべきです。

もし繰り返し利用せざるを得ない状況であれば、手数料の安い銀行融資への切り替えや、根本的な経営改善(原価の見直し、販売価格の交渉など)を並行して進めることが大切です。

多くの場合で利用可能です。

これは2020年4月1日施行の改正民法(第466条)による重要な変更点です。

民法改正前後における債権譲渡の比較

改正前の民法

売掛先との契約で「この債権は他人に譲渡してはならない」(譲渡禁止特約)と定められている場合、その債権譲渡(ファクタリング)は原則として無効でした。

改正後の民法(現行法)

譲渡禁止特約が付いている債権であっても、債権譲渡そのものは原則として有効となりました。

これにより、ファクタリング会社は、譲渡禁止特約が付いた売掛債権でも法的には有効に買い取ることが可能になりました。

ただし、法律は売掛先も保護しています。

ファクタリング会社が特約の存在を知っていた(悪意)または重過失がある(少し注意すれば知ることができた)場合、売掛先はファクタリング会社への支払いを拒否し、元の債権者(利用者)に支払うことができます。

また、売掛先は債権譲渡禁止特約がある債権が譲渡された場合に、法務局に供託をすることもできます。

売掛先からすれば、どちらに支払えば良いか分からない場合でも、供託することで二重払いのリスクを回避することができます。

ファクタリングを利用した際の会計処理(仕訳)は、実務上重要なポイントです。

ファクタリングはスピーディーな資金調達に有効ですが、手数料の高さ、悪徳業者の存在、資金繰り悪化の可能性など、多くのデメリットとリスクも伴います。

これらのデメリットを正確に把握し、リスク回避策を講じることが、賢い活用に不可欠です。

中小企業や個人事業主の経営者は、特に以下の点を強く意識してください。

ファクタリングは、正しく使えば経営の危機を救う強力なツールです。

しかし、その利用には法的な知識と慎重な判断が不可欠です。

万が一、悪徳業者とのトラブルに巻き込まれたり、契約内容に不安を感じたりした場合は、速やかに弁護士にご相談ください。

現在、弊所ではファクタリングに関する相談対応はおこなっておりません。

「資金繰りが厳しい法人代表者、個人事業主の方へ」

既に資金繰りが厳しい場合、ファクタリング利用を繰り返すと、手数料分を差し引かれた金額が振り込まれるため、より経営は厳しくなります。

手元資金、資産が底をついてしまうと、法人破産・自己破産・個人再生といった生活再建の手続きにかかる裁判所の費用の工面が難しくなります。

そのため、経営状況が苦しいと感じた時点で、早めに弁護士にご相談ください。

法人、個人事業主、個人の方の「借金問題」に関するご相談は、初回相談料無料です。ぜひお気軽に、貴社の債務整理問題について弊所までご相談ください。

ご事情を丁寧にお伺いし、具体的な解決策についてアドバイスしています。

電話、メール、LINEなどで、ぜひお気軽にお問い合わせください。

電話相談 [10分]・来所相談 [60分]による弁護士相談を実施しています。

なお、電話相談は平日9時~17時にお電話下さい。

© 2026 たちばな総合法律事務所